¿Es Legal Prestar Dinero con Intereses en España? Todo lo que Debes Saber

La práctica de prestar dinero con intereses es un tema que genera un amplio debate en la sociedad española. A medida que las necesidades financieras crecen, también lo hacen las oportunidades de ofrecer préstamos, ya sea a amigos, familiares o incluso a desconocidos. Sin embargo, es crucial entender los aspectos legales que rodean esta actividad. ¿Es legal prestar dinero con intereses en España? ¿Qué requisitos se deben cumplir? En este artículo, exploraremos a fondo las normativas que regulan el préstamo de dinero, los derechos y obligaciones tanto de prestamistas como de prestatarios, y las implicaciones legales que pueden surgir. Así que si te preguntas sobre este tema, has llegado al lugar adecuado para obtener toda la información que necesitas.

Marco Legal del Préstamo de Dinero en España

El marco legal que regula los préstamos en España se encuentra principalmente en el Código Civil y en la Ley de Contratos de Crédito al Consumo. Estas normativas establecen las bases sobre las cuales se pueden realizar préstamos, ya sean entre particulares o a través de entidades financieras. Es importante conocer las diferencias entre los préstamos formales e informales, ya que cada uno tiene sus propias implicaciones legales.

Préstamos entre Particulares

Cuando hablamos de préstamos entre particulares, nos referimos a aquellos acuerdos que se establecen sin la intervención de entidades financieras. Aunque esta práctica es común, existen ciertas consideraciones legales que se deben tener en cuenta. Primero, es fundamental que ambas partes lleguen a un acuerdo claro sobre las condiciones del préstamo, incluyendo la cantidad, el interés y el plazo de devolución.

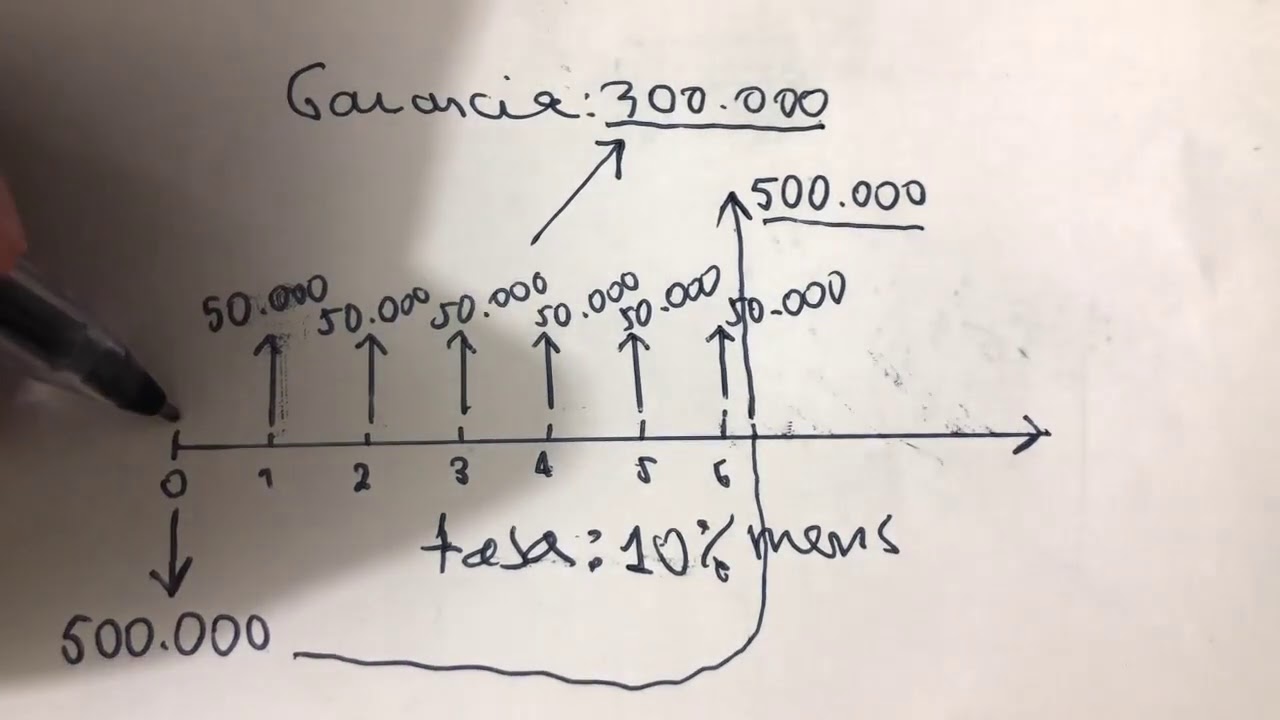

En este tipo de préstamos, la ley permite que se establezcan intereses, siempre que estos no superen el límite establecido por la Ley de Usura. Este límite se determina en función del interés medio del mercado y se actualiza periódicamente. Si se excede este límite, el contrato puede ser considerado nulo, y el prestamista no podrá exigir el pago de los intereses. Por lo tanto, es recomendable informarse sobre las tasas de interés legales antes de formalizar cualquier acuerdo.

Préstamos a través de Entidades Financieras

Los préstamos ofrecidos por entidades financieras están sujetos a una regulación más estricta. Estas entidades deben cumplir con una serie de requisitos y normativas para operar legalmente. Por ejemplo, deben estar registradas en la Comisión Nacional del Mercado de Valores (CNMV) y seguir las directrices de la Ley de Crédito al Consumo.

Además, las entidades deben proporcionar a los prestatarios toda la información relevante sobre el préstamo, incluidos los intereses, comisiones y el TAE (Tasa Anual Equivalente). Esta transparencia es fundamental para proteger los derechos de los consumidores y evitar prácticas abusivas.

Tipos de Intereses y su Legalidad

En el contexto de los préstamos, es esencial entender los diferentes tipos de intereses que pueden aplicarse. La ley española distingue principalmente entre intereses legales y usurarios. Los intereses legales son aquellos que se establecen de acuerdo con la normativa vigente, mientras que los usurarios son aquellos que superan el límite legal y, por lo tanto, son considerados abusivos.

Intereses Legales

Los intereses legales son aquellos que se fijan por ley y que son considerados justos y razonables. En España, el interés legal se establece anualmente y es revisado por el Gobierno. Para 2023, por ejemplo, el interés legal se sitúa en un porcentaje específico que se puede consultar en el Boletín Oficial del Estado (BOE). Este tipo de interés es aplicable en casos de impago o en transacciones comerciales donde no se haya pactado un interés específico.

Intereses Usurarios

Por otro lado, los intereses usurarios son aquellos que superan el límite establecido por la Ley de Usura. Este límite se calcula en función del interés medio del mercado, y si un préstamo excede este porcentaje, puede ser declarado nulo. Esto significa que el prestamista no podrá exigir el pago de los intereses, lo que puede resultar en pérdidas significativas para quienes otorguen préstamos de forma informal sin conocer estas regulaciones.

Derechos y Obligaciones de Prestamistas y Prestatarios

Al prestar dinero con intereses en España, tanto el prestamista como el prestatario tienen derechos y obligaciones que deben ser respetados para evitar conflictos legales. Comprender estas responsabilidades es esencial para que ambas partes se sientan protegidas y seguras en el acuerdo.

Derechos del Prestamista

El prestamista tiene derecho a recibir el reembolso del préstamo en los plazos acordados y a cobrar los intereses pactados, siempre que estos se encuentren dentro de los límites legales. Además, tiene derecho a exigir garantías en caso de que el prestatario no cumpla con sus obligaciones. Esto puede incluir la firma de un contrato formal que especifique las condiciones del préstamo, así como la posibilidad de reclamar judicialmente el importe adeudado.

Derechos del Prestatario

Por su parte, el prestatario tiene derecho a recibir información clara y detallada sobre las condiciones del préstamo, incluyendo el tipo de interés y cualquier comisión asociada. También tiene derecho a solicitar cambios en las condiciones del préstamo si se presentan dificultades económicas. La ley protege al prestatario frente a cláusulas abusivas y prácticas desleales por parte del prestamista.

Consecuencias Legales de Prestar Dinero de Forma Ilegal

Prestar dinero con intereses sin cumplir con las normativas legales puede tener graves consecuencias. En primer lugar, si un préstamo es considerado usurario, el prestamista puede perder el derecho a cobrar los intereses, lo que podría significar una pérdida financiera considerable. Además, en algunos casos, el prestamista podría enfrentar acciones legales si se determina que ha incurrido en prácticas abusivas o ilegales.

Posibles Sanciones

Las sanciones por prestar dinero de manera ilegal pueden variar desde multas administrativas hasta la imposibilidad de reclamar judicialmente el importe adeudado. Esto significa que, si un prestamista otorga un préstamo con intereses usurarios, podría quedar desprotegido ante un impago, lo que es una gran desventaja.

Implicaciones para el Prestatario

Para el prestatario, aceptar un préstamo con intereses usurarios también puede tener consecuencias negativas. Además de enfrentar el riesgo de perder dinero, el prestatario podría verse envuelto en problemas legales si el prestamista decide actuar judicialmente. Por esta razón, es fundamental que ambas partes se informen adecuadamente sobre sus derechos y obligaciones antes de formalizar cualquier acuerdo.

Alternativas al Préstamo de Dinero con Intereses

Si consideras que prestar o recibir dinero con intereses puede resultar complicado o arriesgado, existen alternativas que podrían ser más adecuadas. Las opciones disponibles pueden variar según las necesidades y circunstancias de cada persona.

Préstamos Sin Intereses entre Amigos o Familiares

Una opción común es solicitar un préstamo a amigos o familiares. Este tipo de acuerdos suelen ser más flexibles y pueden realizarse sin la necesidad de intereses. Sin embargo, es importante establecer un acuerdo claro sobre las condiciones del préstamo para evitar malentendidos en el futuro. Asegúrate de documentar el acuerdo, incluso si es de manera informal, para proteger a ambas partes.

Subvenciones y Ayudas Financieras

Otra alternativa son las subvenciones y ayudas financieras que ofrecen algunas organizaciones y entidades gubernamentales. Estas ayudas suelen estar destinadas a personas en situaciones económicas difíciles y no requieren reembolso. Infórmate sobre las opciones disponibles en tu localidad, ya que pueden ser una solución viable sin las complicaciones de un préstamo.

¿Es necesario firmar un contrato al prestar dinero con intereses?

Si bien no es estrictamente obligatorio, firmar un contrato es altamente recomendable. Un contrato establece las condiciones del préstamo, incluyendo el monto, los intereses y el plazo de devolución. Esto proporciona seguridad tanto al prestamista como al prestatario, evitando malentendidos y posibles conflictos en el futuro.

¿Qué pasa si no puedo devolver un préstamo?

Si no puedes devolver un préstamo, es fundamental comunicarte con el prestamista lo antes posible. Muchas veces, se pueden renegociar las condiciones del préstamo. Sin embargo, si no se llega a un acuerdo, el prestamista puede optar por acciones legales para recuperar la deuda, lo que podría resultar en problemas financieros y legales para el prestatario.

¿Cuáles son los límites legales de los intereses en España?

Los límites legales de los intereses en España se determinan por la Ley de Usura, que establece que los intereses no pueden exceder un porcentaje específico basado en el interés medio del mercado. Este porcentaje se actualiza anualmente, por lo que es importante informarse sobre las tasas vigentes antes de formalizar un préstamo.

¿Qué es la Ley de Usura?

La Ley de Usura es una normativa que regula los intereses que se pueden cobrar en los préstamos. Su objetivo es proteger a los consumidores de prácticas abusivas y garantizar que los intereses sean razonables y justos. Si un préstamo excede el límite establecido por esta ley, se considera usurario y, por lo tanto, nulo.

¿Puedo prestar dinero a un amigo sin preocuparme por la legalidad?

Si bien puedes prestar dinero a un amigo, es importante hacerlo de manera legal y transparente. Asegúrate de establecer un acuerdo claro sobre las condiciones del préstamo, incluyendo los intereses. Esto ayudará a evitar malentendidos y posibles conflictos en el futuro.

¿Qué sucede si un prestamista no respeta el acuerdo?

Si un prestamista no respeta el acuerdo establecido, el prestatario puede reclamar sus derechos. Es recomendable tener toda la documentación que respalde el acuerdo, ya que esto facilitará la resolución del conflicto. En caso de que no se llegue a un acuerdo, el prestatario puede considerar acciones legales para proteger sus intereses.

¿Es legal ofrecer préstamos a desconocidos?

Ofrecer préstamos a desconocidos es legal en España, siempre y cuando se cumplan con las normativas establecidas. Esto incluye no exceder los límites de interés establecidos por la Ley de Usura y proporcionar toda la información relevante al prestatario. Sin embargo, esta práctica conlleva riesgos, por lo que es recomendable tener precaución y considerar alternativas más seguras.