Cómo se Aplica el Recargo de Equivalencia en una Factura: Guía Completa y Ejemplos

El recargo de equivalencia es un mecanismo tributario que afecta a muchos pequeños comerciantes y autónomos en España. Si eres un profesional que se encuentra en este régimen, entender cómo se aplica el recargo de equivalencia en una factura es esencial para gestionar tus cuentas y cumplir con tus obligaciones fiscales. En este artículo, desglosaremos de manera clara y sencilla todo lo que necesitas saber sobre este tema, incluyendo qué es el recargo de equivalencia, cómo calcularlo y ejemplos prácticos que te ayudarán a aplicarlo correctamente en tus facturas. Al finalizar, tendrás una comprensión completa de cómo gestionar este aspecto fiscal, evitando errores comunes que pueden costarte tiempo y dinero.

¿Qué es el Recargo de Equivalencia?

El recargo de equivalencia es un régimen especial del IVA que se aplica a los minoristas que venden productos al consumidor final. Este sistema fue diseñado para simplificar las obligaciones fiscales de los comerciantes que no realizan transformaciones en los productos que venden. A diferencia de otros regímenes, en el recargo de equivalencia, el comerciante no está obligado a presentar declaraciones periódicas del IVA, ya que el impuesto se liquida de manera automática al realizar una compra.

Características del Recargo de Equivalencia

Existen varias características clave del recargo de equivalencia que debes conocer:

- Aplicación: Se aplica exclusivamente a minoristas y no a aquellos que realizan actividades de transformación o servicios.

- Tipo de recargo: El recargo varía según el tipo de producto vendido, siendo más alto para productos que tienen un IVA reducido.

- Declaración simplificada: Los comerciantes no tienen que presentar declaraciones trimestrales del IVA, lo que simplifica su gestión fiscal.

Es importante entender que este régimen está destinado a facilitar la vida de los pequeños comerciantes, permitiéndoles centrarse en su negocio sin complicaciones fiscales excesivas.

¿Cómo se Calcula el Recargo de Equivalencia?

Calcular el recargo de equivalencia es un proceso sencillo, pero requiere atención a los detalles. Para hacerlo, necesitas conocer el tipo de IVA aplicable a tus productos y el porcentaje de recargo correspondiente. En general, el recargo de equivalencia se suma al IVA que ya se aplica a la venta de productos.

Tipos de IVA y sus Recargos

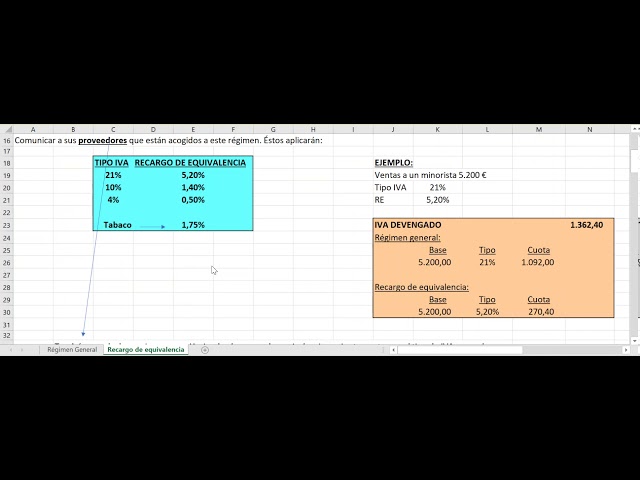

Los tipos de IVA en España son tres: el general (21%), el reducido (10%) y el superreducido (4%). Cada uno de estos tipos tiene un recargo específico:

- IVA General (21%): Recargo del 5,2%

- IVA Reducido (10%): Recargo del 1,4%

- IVA Superreducido (4%): Recargo del 0,5%

Para calcular el recargo de equivalencia, multiplica el precio de venta de tus productos por el tipo de IVA correspondiente y luego aplica el porcentaje del recargo. Por ejemplo, si vendes un producto por 100 euros con un IVA del 21%, el cálculo sería:

Precio de venta: 100€

IVA (21%): 100€ x 0,21 = 21€

Recargo (5,2%): 100€ x 0,052 = 5,2€

Total: 100€ + 21€ + 5,2€ = 126,2€

De esta manera, el total que deberás incluir en tu factura será de 126,2 euros.

Ejemplo Práctico de Cálculo

Supongamos que eres un comerciante que vende electrodomésticos y tienes un producto cuyo precio de venta es de 150 euros. Este producto tiene un IVA del 21%:

Precio de venta: 150€

IVA (21%): 150€ x 0,21 = 31,5€

Recargo (5,2%): 150€ x 0,052 = 7,8€

Total: 150€ + 31,5€ + 7,8€ = 189,3€

En este caso, el total de la factura que deberás emitir será de 189,3 euros. Es fundamental que realices estos cálculos con precisión para evitar problemas con la Agencia Tributaria.

¿Cómo se Emite una Factura con Recargo de Equivalencia?

Emitir una factura con recargo de equivalencia es un proceso similar a emitir una factura convencional, pero con algunas consideraciones especiales. Es importante que tu factura incluya toda la información necesaria para que sea válida y cumpla con la normativa fiscal.

Datos Esenciales en la Factura

Para que una factura sea considerada válida, debe incluir los siguientes elementos:

- Datos del emisor: Nombre, apellidos o razón social, NIF y dirección fiscal.

- Datos del receptor: Nombre, apellidos o razón social, NIF y dirección fiscal.

- Descripción del producto o servicio vendido: Detalle claro de lo que se está facturando.

- Precio de venta: Monto antes de impuestos.

- IVA aplicable: Indicar el tipo de IVA y su importe.

- Recargo de equivalencia: Indicar el porcentaje y su importe.

- Total a pagar: Sumar todos los conceptos.

Incluir todos estos datos es crucial para evitar problemas en futuras auditorías o revisiones fiscales. Asegúrate de que la factura esté bien estructurada y sea clara para el receptor.

Ejemplo de Factura con Recargo de Equivalencia

Imaginemos que has vendido un producto por 200 euros con un IVA del 21% y un recargo del 5,2%. Tu factura podría verse de la siguiente manera:

Factura Nº: 001

Fecha: 01/01/2023

Emisor: Tienda Ejemplo S.L. – NIF: A12345678 – Dirección: Calle Falsa, 123

Receptor: Cliente Ejemplo – NIF: B87654321 – Dirección: Calle Verdadera, 456

Descripción: Electrodoméstico modelo X

Precio de venta: 200€

IVA (21%): 42€

Recargo de Equivalencia (5,2%): 10,4€

Total a pagar: 252,4€

Este formato te ayudará a mantener la claridad y la transparencia en tus transacciones comerciales.

Obligaciones Fiscales del Comerciante bajo Recargo de Equivalencia

A pesar de que el recargo de equivalencia simplifica la gestión del IVA, los comerciantes tienen ciertas obligaciones que deben cumplir para evitar problemas con la administración tributaria. Es fundamental que estés al tanto de estas obligaciones para evitar sanciones.

Registro de Ventas y Compras

Aunque no estés obligado a presentar declaraciones periódicas del IVA, debes llevar un registro de todas tus ventas y compras. Este registro debe incluir:

- Fecha de la operación.

- Descripción de los productos o servicios.

- Importe de la operación.

- IVA y recargo aplicados.

Este registro es esencial en caso de que la Agencia Tributaria realice una inspección, ya que deberás demostrar que has cumplido con tus obligaciones fiscales.

Conservación de Facturas

Debes conservar todas las facturas emitidas y recibidas durante un periodo mínimo de cuatro años. Esto es fundamental para poder justificar cualquier gasto o ingreso en caso de que te lo soliciten. Asegúrate de organizarlas de manera que puedas acceder a ellas fácilmente cuando sea necesario.

Consejos Prácticos para Manejar el Recargo de Equivalencia

Manejar el recargo de equivalencia puede parecer complicado al principio, pero con algunos consejos prácticos, puedes simplificar este proceso. Aquí te dejamos algunas recomendaciones:

- Utiliza software de facturación: Considera invertir en un software que te ayude a gestionar tus facturas y calcular automáticamente el recargo de equivalencia.

- Formación continua: Mantente actualizado sobre las normativas fiscales que puedan afectar tu negocio. Participa en cursos o talleres que aborden este tema.

- Consulta a un asesor fiscal: Si tienes dudas, no dudes en acudir a un profesional que te pueda guiar y ayudar a optimizar tu gestión fiscal.

Aplicar correctamente el recargo de equivalencia no solo te ayudará a cumplir con la ley, sino que también te permitirá llevar un control más efectivo de tus finanzas.

¿Quiénes están obligados a aplicar el recargo de equivalencia?

El recargo de equivalencia se aplica a los minoristas que venden productos al consumidor final y que no realizan actividades de transformación o prestación de servicios. Esto incluye a autónomos y pequeñas empresas que se dedican exclusivamente a la venta al por menor.

¿Cómo afecta el recargo de equivalencia a mis precios de venta?

El recargo de equivalencia incrementa el precio total que tus clientes pagarán por los productos. Este recargo se suma al IVA correspondiente, por lo que es importante incluirlo en tus precios de venta para asegurar que cubres todos tus costos.

¿Qué sucede si no aplico el recargo de equivalencia correctamente?

No aplicar correctamente el recargo de equivalencia puede resultar en sanciones por parte de la Agencia Tributaria. Es crucial que realices los cálculos adecuadamente y que incluyas el recargo en tus facturas para evitar problemas fiscales.

¿Puedo deducir el recargo de equivalencia en mis declaraciones fiscales?

No, el recargo de equivalencia no es deducible, ya que se trata de un impuesto que se paga al realizar la compra de productos. Sin embargo, el IVA que pagas al adquirir productos para tu negocio puede ser deducible si no estás en el régimen de recargo de equivalencia.

¿Es necesario emitir facturas con recargo de equivalencia si soy un pequeño comerciante?

Sí, es necesario emitir facturas que incluyan el recargo de equivalencia si estás bajo este régimen. Asegúrate de seguir todos los requisitos legales para que tus facturas sean válidas y cumplan con la normativa fiscal.

¿Puedo cambiar de régimen fiscal si estoy en recargo de equivalencia?

Sí, puedes cambiar de régimen fiscal si cumples con los requisitos para hacerlo. Es recomendable consultar a un asesor fiscal para evaluar cuál es la mejor opción para tu negocio.

¿Dónde puedo obtener más información sobre el recargo de equivalencia?

Puedes obtener más información a través de la Agencia Tributaria o consultando a un asesor fiscal que pueda proporcionarte orientación específica sobre tu situación. También hay recursos en línea que explican en detalle el funcionamiento del recargo de equivalencia.