Documentos Esenciales que Componen las Cuentas Anuales: Guía Completa

Las cuentas anuales son una herramienta fundamental en la gestión empresarial, ya que ofrecen una visión clara y precisa de la situación económica y financiera de una compañía. Conocer los documentos esenciales que las componen no solo es crucial para los propietarios y directivos de empresas, sino también para inversores, analistas y cualquier persona interesada en entender la salud financiera de una organización. En este artículo, exploraremos en profundidad cada uno de los documentos que integran las cuentas anuales, su importancia y cómo se interrelacionan entre sí. Desde el balance de situación hasta la memoria, cada sección tiene su propio propósito y contribuye a una comprensión integral de la empresa. Prepárate para adentrarte en el mundo de las cuentas anuales y descubrir cómo estos documentos pueden ofrecerte información valiosa sobre cualquier negocio.

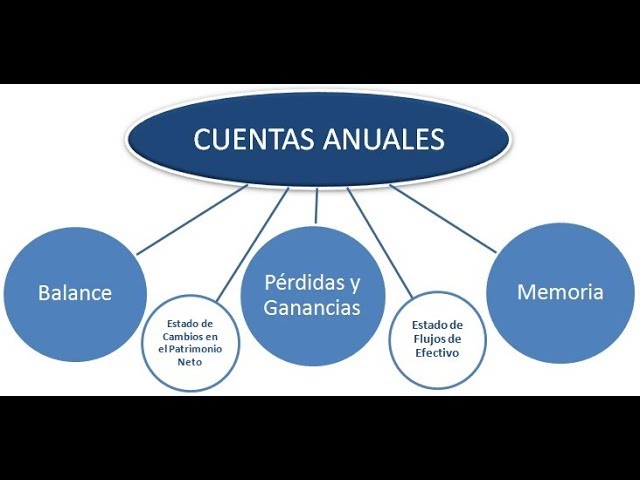

Balance de Situación

El balance de situación, también conocido como balance general, es uno de los documentos más importantes dentro de las cuentas anuales. Este informe proporciona una instantánea de la situación financiera de la empresa en un momento específico, mostrando lo que posee (activos) y lo que debe (pasivos). La diferencia entre ambos se conoce como patrimonio neto.

1 Activos

Los activos se dividen en dos categorías: activos corrientes y no corrientes. Los activos corrientes son aquellos que se espera convertir en efectivo o consumir en menos de un año, como cuentas por cobrar, inventarios y efectivo. Por otro lado, los activos no corrientes incluyen propiedades, planta y equipo, así como inversiones a largo plazo.

2 Pasivos

Los pasivos también se clasifican en corrientes y no corrientes. Los pasivos corrientes son las obligaciones que la empresa debe cumplir en el corto plazo, como cuentas por pagar y deudas a corto plazo. Los pasivos no corrientes, en cambio, son deudas a largo plazo, como préstamos bancarios que vencen en más de un año. La relación entre activos y pasivos es crucial para entender la solvencia de la empresa.

3 Patrimonio Neto

El patrimonio neto representa la inversión de los propietarios en la empresa y se calcula como la diferencia entre activos y pasivos. Un patrimonio neto positivo indica que la empresa tiene más activos que pasivos, lo que es un signo de salud financiera. Es esencial analizar esta sección para comprender la estructura de capital de la empresa.

Cuenta de Pérdidas y Ganancias

La cuenta de pérdidas y ganancias, también conocida como cuenta de resultados, muestra la rentabilidad de la empresa durante un periodo específico. Este documento detalla los ingresos generados y los gastos incurridos, permitiendo evaluar si la empresa ha obtenido beneficios o pérdidas en ese tiempo.

1 Ingresos

Los ingresos son el dinero que la empresa genera a través de sus actividades operativas, como la venta de productos o servicios. Es importante desglosar los ingresos por categorías para entender qué áreas del negocio están funcionando mejor y cuáles necesitan atención. Además, se pueden incluir otros ingresos no operativos, como ingresos por intereses o inversiones.

2 Gastos

Los gastos se dividen en costos de operación y otros gastos. Los costos de operación son aquellos directamente relacionados con la producción de bienes o servicios, mientras que otros gastos pueden incluir gastos administrativos, financieros y de marketing. Analizar los gastos es crucial para identificar áreas donde se pueden realizar recortes y mejorar la rentabilidad.

3 Resultado del Ejercicio

El resultado del ejercicio es el resultado final de la cuenta de pérdidas y ganancias. Este número puede ser positivo (beneficio) o negativo (pérdida) y es un indicador clave del desempeño financiero de la empresa. Un análisis detallado de esta sección ayuda a los inversores y gerentes a tomar decisiones informadas sobre el futuro de la empresa.

Estado de Flujos de Efectivo

El estado de flujos de efectivo es otro documento esencial que proporciona información sobre cómo se generan y utilizan los flujos de efectivo de la empresa. Este estado se divide en tres secciones: actividades de operación, actividades de inversión y actividades de financiación.

1 Actividades de Operación

Esta sección muestra el efectivo generado o utilizado en las actividades operativas diarias de la empresa. Incluye los cobros de clientes y los pagos a proveedores, así como otros gastos operativos. Un flujo de efectivo positivo en esta sección indica que la empresa está generando efectivo suficiente para cubrir sus operaciones.

2 Actividades de Inversión

Las actividades de inversión reflejan los flujos de efectivo relacionados con la compra o venta de activos a largo plazo, como propiedades y equipos. Esta sección puede mostrar si la empresa está invirtiendo en su crecimiento o si está desinvirtiendo activos. Un análisis de estas actividades puede revelar la estrategia de crecimiento de la empresa.

3 Actividades de Financiación

Las actividades de financiación muestran cómo la empresa financia su operación y crecimiento a través de deuda y capital. Incluye la emisión de acciones, la obtención de préstamos y el pago de dividendos. Es fundamental entender cómo se financia la empresa para evaluar su riesgo financiero y su capacidad para cumplir con sus obligaciones.

Memoria de las Cuentas Anuales

La memoria de las cuentas anuales complementa los estados financieros y ofrece información adicional sobre la empresa. Este documento proporciona contexto y detalles que ayudan a los usuarios a interpretar correctamente los números presentados en los otros informes. Incluye una descripción de la actividad de la empresa, políticas contables, y eventos posteriores al cierre del ejercicio.

1 Descripción de la Actividad

En esta sección, se describe la actividad principal de la empresa, su misión, visión y objetivos estratégicos. Es importante para los lectores entender el entorno en el que opera la empresa y cómo se posiciona en su sector. Esta información ayuda a evaluar la viabilidad a largo plazo de la empresa.

2 Políticas Contables

Las políticas contables explican las normas y principios utilizados para preparar los estados financieros. Incluyen métodos de valoración de inventarios, depreciación de activos y reconocimiento de ingresos. Esta sección es clave para entender cómo se han elaborado los informes y si son comparables con los de otras empresas del sector.

3 Eventos Posteriores al Cierre

Los eventos posteriores al cierre son acontecimientos significativos que ocurren después de la fecha de cierre del ejercicio, pero que pueden impactar la situación financiera de la empresa. Esta sección es esencial para que los usuarios estén al tanto de cambios que puedan afectar la evaluación de la empresa, como fusiones, adquisiciones o cambios regulatorios.

Informe de Auditoría

El informe de auditoría es un documento que proporciona una opinión independiente sobre la veracidad y la presentación justa de los estados financieros. Este informe es crucial para aumentar la confianza de los inversores y otras partes interesadas en la información financiera de la empresa.

1 Tipos de Opiniones de Auditoría

Existen diferentes tipos de opiniones que un auditor puede emitir: opinión limpia, opinión con salvedades, opinión desfavorable y abstención de opinión. Una opinión limpia indica que los estados financieros presentan una imagen fiel de la situación financiera de la empresa, mientras que una opinión desfavorable sugiere problemas significativos en la presentación de la información financiera.

2 Importancia del Informe de Auditoría

La auditoría proporciona una capa adicional de credibilidad a los estados financieros, lo que es especialmente importante para las empresas que buscan atraer inversores o financiamiento. Un informe de auditoría favorable puede facilitar la obtención de préstamos y mejorar la reputación de la empresa en el mercado.

3 Responsabilidad de la Auditoría

Los auditores son responsables de llevar a cabo su trabajo de manera ética y objetiva, siguiendo normas de auditoría establecidas. La independencia del auditor es crucial para garantizar que su opinión no esté influenciada por la dirección de la empresa. Esta responsabilidad es fundamental para mantener la confianza en el sistema financiero.

Notas a los Estados Financieros

Las notas a los estados financieros proporcionan información adicional y desgloses que ayudan a interpretar los datos presentados en los estados financieros. Estas notas son esenciales para comprender los detalles detrás de las cifras y pueden incluir información sobre contingencias, compromisos y políticas contables.

1 Contingencias

Las contingencias son eventos futuros que pueden afectar la situación financiera de la empresa, como litigios o reclamaciones. Las notas deben revelar la naturaleza de estas contingencias y su posible impacto financiero. Este tipo de información es vital para que los inversores comprendan los riesgos asociados con la empresa.

2 Compromisos

Los compromisos incluyen obligaciones contractuales que la empresa ha asumido, como arrendamientos o contratos de suministro. Es importante que los inversores conozcan estos compromisos, ya que pueden afectar la liquidez y la capacidad de la empresa para cumplir con sus obligaciones financieras.

3 Políticas Contables Detalladas

Las notas también suelen incluir descripciones más detalladas de las políticas contables aplicadas por la empresa. Esta información es crucial para entender cómo se han medido y presentado los activos, pasivos, ingresos y gastos. Un buen desglose permite a los usuarios realizar comparaciones más precisas con otras empresas del mismo sector.

Importancia de las Cuentas Anuales en la Toma de Decisiones

Las cuentas anuales son herramientas clave para la toma de decisiones tanto internas como externas. Proporcionan información crítica que ayuda a directivos, inversores y otros interesados a evaluar el desempeño y la salud financiera de la empresa. Entender estos documentos es esencial para realizar análisis financieros y tomar decisiones informadas.

1 Para la Dirección de la Empresa

La dirección utiliza las cuentas anuales para evaluar el rendimiento y establecer estrategias futuras. Estos documentos permiten identificar áreas de mejora, evaluar la rentabilidad y analizar el flujo de efectivo. Con esta información, los directivos pueden tomar decisiones estratégicas que impulsen el crecimiento de la empresa.

2 Para Inversores y Accionistas

Los inversores analizan las cuentas anuales para determinar la viabilidad de sus inversiones. Un análisis detallado de los estados financieros ayuda a los accionistas a comprender el potencial de crecimiento de la empresa y a evaluar el riesgo asociado con su inversión. La transparencia en las cuentas anuales es fundamental para atraer y retener inversores.

3 Para Entidades Financieras y Proveedores

Las entidades financieras y proveedores también utilizan las cuentas anuales para evaluar la solvencia de la empresa antes de otorgar créditos o establecer acuerdos comerciales. Un análisis exhaustivo de la situación financiera, la rentabilidad y la capacidad de pago es esencial para minimizar riesgos en las relaciones comerciales.

¿Qué son las cuentas anuales?

Las cuentas anuales son informes financieros que resumen la situación económica y financiera de una empresa durante un período determinado. Incluyen documentos como el balance de situación, la cuenta de pérdidas y ganancias, el estado de flujos de efectivo y la memoria. Su objetivo es proporcionar una visión clara del rendimiento de la empresa y su situación financiera a los interesados.

¿Por qué son importantes las cuentas anuales?

Las cuentas anuales son fundamentales porque permiten a los directivos, inversores y otros interesados evaluar la salud financiera de la empresa. Proporcionan información crítica para la toma de decisiones, la planificación estratégica y la obtención de financiamiento. Además, son un requisito legal en muchos países para garantizar la transparencia en la gestión empresarial.

¿Qué diferencias hay entre el balance de situación y la cuenta de pérdidas y ganancias?

El balance de situación proporciona una instantánea de la situación financiera de la empresa en un momento específico, mostrando activos, pasivos y patrimonio neto. En cambio, la cuenta de pérdidas y ganancias detalla los ingresos y gastos durante un período, revelando la rentabilidad de la empresa. Ambos documentos son complementarios y esenciales para entender la salud financiera de la organización.

¿Qué es un informe de auditoría y por qué es importante?

El informe de auditoría es un documento que ofrece una opinión independiente sobre la veracidad de los estados financieros de una empresa. Su importancia radica en que aumenta la confianza de inversores y otras partes interesadas, garantizando que la información presentada es precisa y cumple con las normas contables. Un informe favorable puede facilitar el acceso a financiamiento y mejorar la reputación de la empresa.

¿Qué información se encuentra en la memoria de las cuentas anuales?

La memoria de las cuentas anuales incluye información adicional sobre la empresa, como su actividad principal, políticas contables y eventos significativos ocurridos después del cierre del ejercicio. Esta sección es crucial para proporcionar contexto y detalles que ayudan a interpretar correctamente los números presentados en los estados financieros.

¿Cómo pueden las cuentas anuales ayudar en la toma de decisiones empresariales?

Las cuentas anuales proporcionan información crítica que permite a los directivos evaluar el rendimiento de la empresa, identificar áreas de mejora y establecer estrategias futuras. Además, ayudan a los inversores a evaluar la viabilidad de sus inversiones y a las entidades financieras a decidir sobre el otorgamiento de créditos. En resumen, son una herramienta clave para la planificación y gestión empresarial.

¿Con qué frecuencia se elaboran las cuentas anuales?

Las cuentas anuales se elaboran al final de cada ejercicio fiscal, que generalmente coincide con el año calendario. Sin embargo, algunas empresas pueden tener ejercicios fiscales diferentes. Además de las cuentas anuales, muchas empresas preparan informes financieros intermedios (trimestrales o semestrales) para proporcionar actualizaciones más frecuentes sobre su rendimiento financiero.