Cómo tributa la venta de derechos de suscripción preferente: Guía completa y actualizada

La inversión en el mercado de valores puede resultar confusa, especialmente cuando se trata de entender cómo tributan ciertos instrumentos financieros. Uno de estos instrumentos son los derechos de suscripción preferente, que permiten a los accionistas actuales comprar nuevas acciones antes que otros inversores. Pero, ¿cómo tributa la venta de estos derechos? En esta guía completa y actualizada, desglosaremos todo lo que necesitas saber sobre la tributación de la venta de derechos de suscripción preferente. Desde su definición y funcionamiento hasta los aspectos fiscales que debes tener en cuenta, te proporcionaremos información clara y precisa para que puedas tomar decisiones informadas.

¿Qué son los derechos de suscripción preferente?

Los derechos de suscripción preferente son una herramienta que permite a los accionistas existentes de una empresa adquirir nuevas acciones en una ampliación de capital antes que otros potenciales inversores. Este mecanismo se utiliza comúnmente para proteger los derechos de los accionistas actuales y evitar la dilución de su participación en la empresa. Al poseer estos derechos, los accionistas tienen la oportunidad de mantener su porcentaje de propiedad en la compañía.

Por ejemplo, si una empresa decide emitir nuevas acciones, ofrecerá derechos de suscripción preferente a sus accionistas existentes, permitiéndoles comprar un número determinado de acciones a un precio específico, que suele ser inferior al del mercado. Estos derechos pueden ser vendidos en el mercado si el accionista no desea ejercerlos, lo que introduce la cuestión de su tributación.

Funcionamiento de los derechos de suscripción preferente

Cuando una empresa emite derechos de suscripción preferente, cada accionista recibe un número proporcional de derechos basado en su participación actual. Por ejemplo, si posees 100 acciones y la empresa emite un derecho por cada 10 acciones, recibirás 10 derechos. Estos derechos pueden ser:

- Ejercidos: Comprando nuevas acciones al precio establecido.

- Vendidos: Transferidos a otros inversores en el mercado.

La decisión de ejercer o vender los derechos dependerá de la situación financiera del accionista y de las expectativas sobre el valor futuro de la acción. Si decides vender los derechos, es crucial entender cómo se gravará esta transacción.

Aspectos fiscales de la venta de derechos de suscripción preferente

Cuando vendes derechos de suscripción preferente, es importante considerar cómo se gravan estas transacciones en el ámbito fiscal. En general, la venta de derechos se considera una ganancia patrimonial, lo que significa que está sujeta a la normativa fiscal sobre las ganancias de capital.

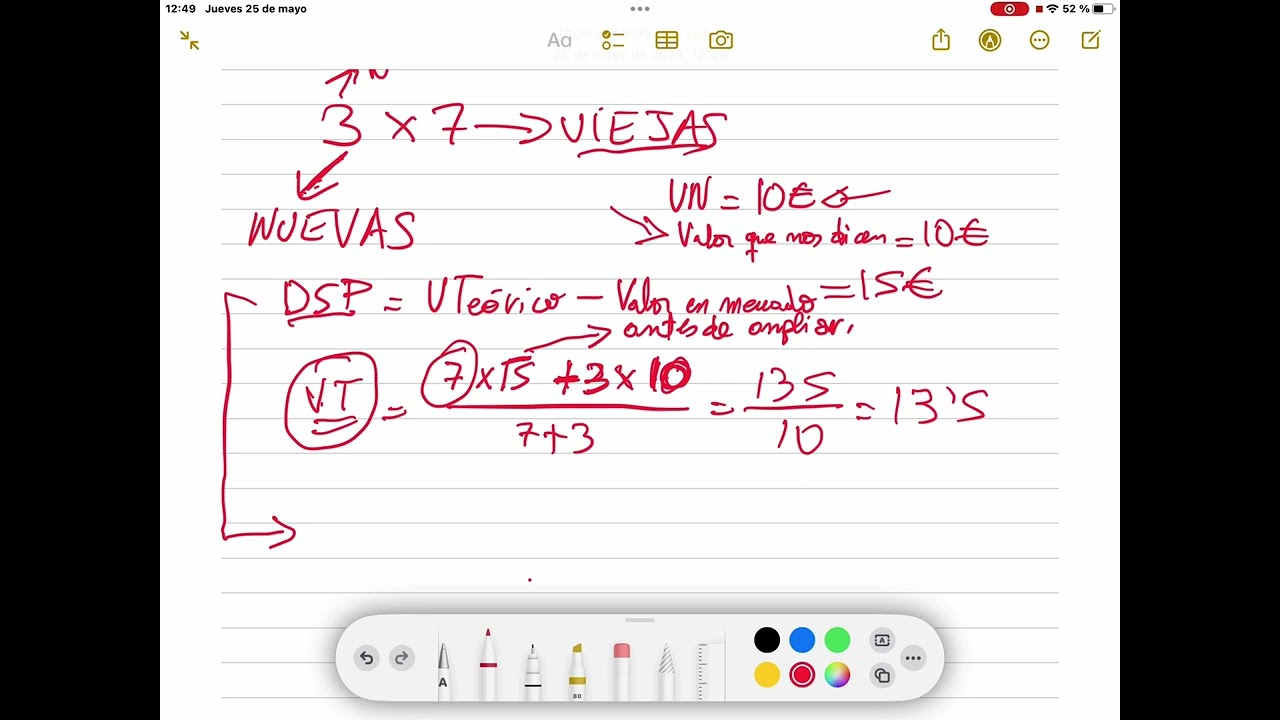

La tributación de la venta de derechos de suscripción preferente se basa en la diferencia entre el precio de venta de los derechos y su valor de adquisición. Este valor de adquisición puede ser complicado de determinar, ya que los derechos no siempre tienen un precio de compra explícito. En muchos casos, se considera que el valor de adquisición es cero si no se han pagado específicamente por ellos.

Determinación del valor de adquisición

Para calcular el valor de adquisición de los derechos, debes tener en cuenta varios factores:

- Precio de suscripción: Si has ejercido los derechos, el precio pagado por las nuevas acciones puede influir en el cálculo.

- Valor de mercado: En algunos casos, se puede usar el valor de mercado de los derechos en el momento de la venta como referencia.

- Costes asociados: Cualquier coste relacionado con la compra o venta de los derechos puede ser deducido del cálculo de la ganancia.

Una vez determinado el valor de adquisición, la ganancia patrimonial se calcula restando este valor del precio de venta de los derechos. Esta ganancia se incluirá en la base imponible del IRPF del contribuyente.

Tipos impositivos aplicables a las ganancias patrimoniales

Las ganancias patrimoniales generadas por la venta de derechos de suscripción preferente están sujetas a los tipos impositivos del IRPF, que varían en función de la cantidad de ganancia obtenida. Los tipos aplicables son progresivos, lo que significa que a medida que aumenta la ganancia, también lo hace el tipo impositivo que se aplica. A continuación, se presentan los tramos generales que se aplican:

- Hasta 6.000 euros: 19%

- Desde 6.001 hasta 50.000 euros: 21%

- Más de 50.000 euros: 23%

Es importante tener en cuenta que estos tipos pueden variar según la comunidad autónoma, ya que algunas tienen sus propias deducciones o bonificaciones. Por ello, siempre es recomendable consultar la normativa vigente o asesorarse con un profesional para asegurarte de que estás cumpliendo con todas las obligaciones fiscales.

Obligaciones fiscales al vender derechos de suscripción preferente

Cuando decides vender derechos de suscripción preferente, también debes cumplir con ciertas obligaciones fiscales. Es fundamental que declares correctamente las ganancias patrimoniales en tu declaración de la renta. Para ello, deberás incluir:

- Los ingresos obtenidos: Esto incluye el importe total recibido por la venta de los derechos.

- El valor de adquisición: Como se mencionó anteriormente, esto puede ser cero o un valor determinado en función de tu situación.

- Los gastos deducibles: Si has tenido costes relacionados con la venta, estos pueden ser restados.

Además, es recomendable conservar toda la documentación relacionada con la operación, como contratos de venta y comprobantes de pago, para tener un respaldo en caso de que la Agencia Tributaria lo requiera.

Ejemplo práctico de tributación

Para ilustrar mejor cómo tributa la venta de derechos de suscripción preferente, consideremos un ejemplo práctico. Imagina que tienes 100 derechos de suscripción preferente que decides vender por un total de 1.500 euros. Supongamos que el valor de adquisición de esos derechos es cero, ya que no pagaste por ellos.

En este caso, tu ganancia patrimonial sería:

Ganancia = Precio de venta – Valor de adquisición

Ganancia = 1.500 euros – 0 euros = 1.500 euros

Ahora, al tratarse de una ganancia de 1.500 euros, se aplicaría el tipo impositivo del 19%, resultando en un impuesto a pagar de:

Impuesto = Ganancia x Tipo impositivo

Impuesto = 1.500 euros x 19% = 285 euros

Así, al final del ejercicio fiscal, deberás incluir esta operación en tu declaración y pagar los 285 euros correspondientes.

Consejos para optimizar la tributación de los derechos de suscripción preferente

Para minimizar la carga fiscal al vender derechos de suscripción preferente, considera los siguientes consejos:

- Planificación fiscal: Analiza tu situación financiera y considera cuándo es el mejor momento para vender los derechos.

- Utiliza pérdidas patrimoniales: Si has tenido pérdidas en otras inversiones, puedes compensar estas ganancias con ellas.

- Consulta a un profesional: Un asesor fiscal puede ayudarte a encontrar estrategias específicas para tu situación.

Al aplicar estas estrategias, podrás optimizar tu carga fiscal y aprovechar al máximo tus inversiones en derechos de suscripción preferente.

¿Qué sucede si no vendo mis derechos de suscripción preferente?

Si decides no vender tus derechos de suscripción preferente, tienes la opción de ejercerlos para adquirir nuevas acciones. Sin embargo, si no los ejerces ni los vendes, simplemente perderás esos derechos una vez que expire el período de suscripción. Esto significa que tu participación en la empresa podría diluirse si se emiten nuevas acciones.

¿Cómo se calcula la ganancia patrimonial si ejercí los derechos?

Si decides ejercer tus derechos de suscripción preferente, la ganancia patrimonial se calculará sobre la diferencia entre el precio de venta de las nuevas acciones y el coste de adquisición de los derechos, sumando el precio pagado por las nuevas acciones. Esto puede complicar un poco el cálculo, por lo que es recomendable llevar un registro detallado de todas las transacciones.

¿Hay alguna deducción disponible para las ganancias patrimoniales?

Existen ciertas deducciones y bonificaciones que pueden aplicarse a las ganancias patrimoniales, dependiendo de la comunidad autónoma en la que residas. Algunas regiones ofrecen reducciones para inversores que mantengan sus acciones durante un período determinado. Es aconsejable consultar la normativa específica o un asesor fiscal para conocer tus opciones.

¿Qué pasa si vendo los derechos a un precio inferior al valor de adquisición?

Si vendes tus derechos de suscripción preferente a un precio inferior al valor de adquisición, podrías generar una pérdida patrimonial. Esta pérdida puede ser compensada con ganancias patrimoniales obtenidas en el mismo ejercicio fiscal o en ejercicios futuros, lo que podría reducir tu carga fiscal general.

¿Los derechos de suscripción preferente tienen algún tratamiento fiscal especial?

No existe un tratamiento fiscal especial para los derechos de suscripción preferente; se rigen por las mismas normativas que las ganancias patrimoniales. Sin embargo, su naturaleza específica puede complicar su valoración y el cálculo de la ganancia, por lo que es recomendable prestar especial atención a los detalles de cada transacción.

¿Es obligatorio declarar la venta de derechos de suscripción preferente?

Sí, es obligatorio declarar cualquier ganancia patrimonial obtenida de la venta de derechos de suscripción preferente en tu declaración de la renta. No hacerlo podría acarrear sanciones por parte de la Agencia Tributaria, por lo que es importante mantener un registro detallado y cumplir con las obligaciones fiscales.

¿Puedo vender mis derechos de suscripción preferente en cualquier momento?

No puedes vender tus derechos de suscripción preferente en cualquier momento; debes hacerlo dentro del período establecido por la empresa que emite los derechos. Este período suele ser limitado, y una vez que finaliza, los derechos no tendrán valor y se perderán.