Cómo calcular el IVA 21 de un importe total: fórmula, pasos y ejemplos

¿Tienes un importe total y no sabes cuánto corresponde al IVA y cuánto al precio neto? Calcular el IVA 21 de un importe total es una habilidad práctica para comerciantes, consumidores y cualquier persona que revise facturas. En este artículo te explico, paso a paso y con ejemplos, cómo descomponer un importe que ya incluye el 21% de IVA para obtener la base imponible y el impuesto correspondiente. Encontrarás la fórmula matemática clara, métodos rápidos para hacerlo mentalmente o con una calculadora, y soluciones a errores comunes que se cometen al desglosar precios con IVA incluido.

Además veremos cómo presentar correctamente el desglose en una factura, qué tener en cuenta con descuentos o redondeos y te dejaré trucos útiles para comprobar que todo cuadre. Si buscas «Cómo calcular el IVA 21 de un importe total: fórmula, pasos y ejemplos», aquí tienes una guía completa y práctica para que, en pocos minutos, puedas obtener cifras fiables y verificables.

Qué significa el IVA 21 y cuándo se aplica

El Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto que grava el consumo. El tipo del 21% es el general aplicado en muchos países para la mayoría de bienes y servicios. ¿Pero qué implica que un producto tenga «IVA 21»? Significa que, sobre la base imponible (el precio neto), se añade un 21% extra que se cobra al consumidor y luego se ingresa a la administración tributaria.

Concepto básico del IVA

Imagina el precio neto como el tronco de un árbol y el IVA como las ramas que se añaden sobre él. El precio que ves en caja puede ser el tronco más las ramas (precio con IVA) o solo el tronco (precio sin IVA). Cuando te dan un importe total ya con IVA incluido, lo que necesitas saber es cuánto corresponde a las «ramas» (el 21%) y cuánto al «tronco» original. La relación entre ambos no es simplemente multiplicar por 0,21 cuando trabajas desde el importe total, porque el 21% se aplica sobre la base, no sobre el total.

Casos comunes de aplicación

El IVA 21 suele aplicarse en comercios, hostelería y servicios profesionales, salvo excepciones y tipos reducidos. Es importante distinguir tres situaciones:

- Precio mostrado sin IVA: se añade el 21% al final. Ejemplo: neto 100 → IVA 21 → total 121.

- Precio mostrado con IVA incluido: se necesita descomponer el total para obtener neto e IVA.

- Descuentos y ofertas: pueden aplicarse antes o después del IVA; eso altera el cálculo y la forma correcta de desglosar.

Si vendes o compras con frecuencia, saber cuándo y cómo aplicar el 21% evita errores en declaraciones, cobros incorrectos y diferencias en el arqueo de caja.

Fórmula para calcular el IVA 21 de un importe total

La fórmula para descomponer un importe total que ya incluye el IVA 21 es sencilla una vez se entiende la relación entre base, IVA y total. Denotemos:

- T = importe total (con IVA incluido)

- B = base imponible (precio sin IVA)

- r = tipo de IVA en forma decimal (para 21% r = 0,21)

- IVA = importe del impuesto

La relación básica es: T = B × (1 + r). Despejando:

- B = T / (1 + r)

- IVA = T − B = T × (r / (1 + r))

Para r = 0,21:

- B = T / 1,21

- IVA = T − (T / 1,21) = T × (0,21 / 1,21)

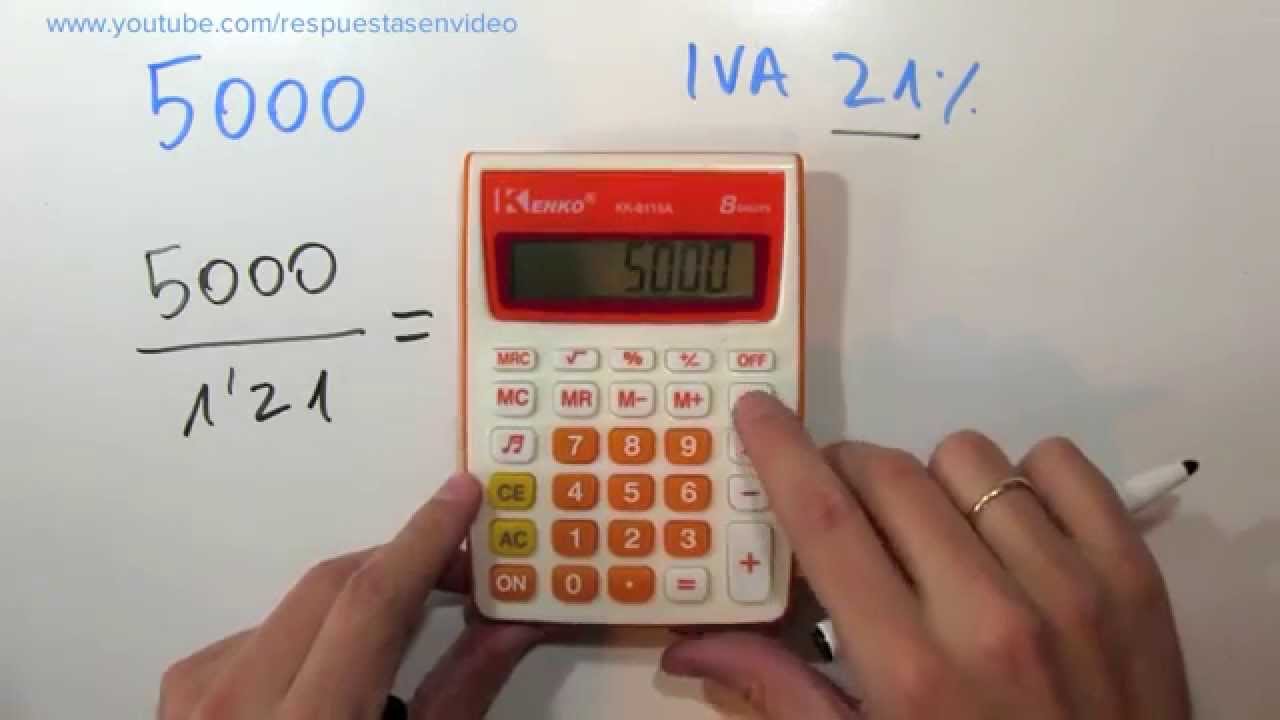

El factor multiplicador para obtener directamente el IVA desde el total es aproximadamente 0,1735537 (21/121). Por ejemplo, si el importe total es 121 €, entonces:

- B = 121 / 1,21 = 100 €

- IVA = 121 × 0,1735537 ≈ 21 €

Ese multiplicador te permite calcular el IVA sin tener que hacer dos divisiones. Para obtener la base imponible de forma directa, divide por 1,21; para obtener el IVA multiplica por 0,1735537 o resta la base al total.

Pasos prácticos para calcularlo en la vida real (con ejemplos)

Vamos a ver pasos claros y ejemplos concretos para que puedas aplicar la fórmula en facturas, tickets o comprobantes. Aquí tienes un procedimiento simple:

- Identifica el importe T (total con IVA incluido).

- Divide T por 1,21 para obtener la base B.

- Resta B a T para obtener el IVA o multiplica T por 0,1735537.

- Redondea según normativa o práctica comercial (centimos) y comprueba que base + IVA = total.

Ejemplo 1: factura pequeña

Supongamos que recibes un ticket por 60,50 € y quieres saber cuánto del total es IVA 21. Aplicas los pasos:

- B = 60,50 / 1,21 = 50,00 € (siempre que el número sea exacto tras división; aquí es un ejemplo simple).

- IVA = 60,50 − 50,00 = 10,50 €.

Si la división no da un número redondo, se aplica el redondeo convencional a céntimos. Por ejemplo, si T = 37,89 €:

- B = 37,89 / 1,21 ≈ 31,324 ≈ 31,32 € (redondeo a dos decimales).

- IVA = 37,89 − 31,32 = 6,57 € (comprobamos 31,32 + 6,57 = 37,89).

Este método garantiza que la suma base + IVA coincida exactamente con el total mostrado.

Ejemplo 2: importe grande y consideraciones de redondeo

Imagina un importe total de 12.345,67 €. Calculamos:

- B = 12.345,67 / 1,21 ≈ 10.199,718 ≈ 10.199,72 € (redondeando a céntimos).

- IVA = 12.345,67 − 10.199,72 = 2.145,95 €.

Si al redondear la base e IVA por separado no coinciden exactamente con el total por un céntimo, conviene ajustar el IVA (o la base) para que la suma sea perfecta. En contabilidad se suelen aplicar reglas internas o la normativa fiscal que indiquen cómo repartir los redondeos.

Errores frecuentes y cómo evitarlos

Cometer errores al calcular el IVA 21 desde un importe total es habitual. Conocer los fallos comunes te ayuda a evitarlos y a detectar discrepancias con rapidez. Aquí te explico los errores más frecuentes y medidas prácticas para corregirlos.

- Confundir el 21% con el factor sobre el total: Muchas personas aplican 0,21 al total pensando que eso es lo que corresponde al IVA. Error: 0,21 × T no es el IVA cuando T ya incluye el impuesto. El IVA sobre el total es T × 0,1735537.

- No aplicar la secuencia correcta con descuentos: Si hay descuentos antes de IVA, primero aplica el descuento sobre la base y luego calcula el IVA. Si el descuento se aplica sobre el total, hay que tener cuidado porque el resultado puede variar.

- Redondeos inconsistentes: Redondear la base y el IVA por separado sin comprobar que suman el total produce diferencias. Mejor: calcula la base, redondea, y ajusta el último céntimo en el IVA o viceversa según normativa.

- Múltiples tipos de IVA en un mismo ticket: Si hay artículos con diferentes tipos (por ejemplo 10% o 4%), no intentes usar la fórmula 1,21 para todo. Desglosa por líneas o por grupos de tipo impositivo.

Lista de comprobación rápida antes de cerrar la factura:

- ¿Has identificado el tipo de IVA correcto para cada producto o servicio?

- ¿Has aplicado descuentos antes de calcular el IVA cuando corresponde?

- ¿La suma de base + IVA coincide con el total tras el redondeo?

- ¿Tienes en cuenta si el precio mostrado es con o sin IVA?

Aplicando esta lista evitas la mayoría de los fallos. Si dudas, repite el cálculo con la fórmula B = T / 1,21 y comprueba cada línea de la factura.

Cómo presentar y comprobar el cálculo en facturas y tiendas

Presentar correctamente el IVA 21 en una factura no solo es una buena práctica: en muchos casos es una obligación legal. Aquí verás qué debe aparecer en el documento y cómo verificar que los números son coherentes.

Qué debe figurar en la factura

Una factura clara debe incluir, al menos, los siguientes elementos relacionados con el IVA:

- Precio base (sin IVA) por línea de producto o servicio.

- Tipo de IVA aplicado (por ejemplo, 21%).

- Importe del IVA por línea y total del IVA.

- Importe total a pagar (base + IVA).

Si la factura solo muestra el total con IVA, el receptor tiene derecho a solicitar el desglose. Para comprobarla rápidamente, puedes aplicar la fórmula B = T / 1,21 y contrastar con lo que aparece en el documento.

Consejos para comprobar y corregir:

- Verifica línea por línea: si la factura agrupa artículos con distintos tipos, pide desglose por tipo.

- Usa una calculadora o una hoja de cálculo para replicar los cálculos y detectar errores de suma o redondeo.

- En tiendas físicas, si el ticket no coincide con lo que esperabas, solicita la factura simplificada con detalle o reclámalo en atención al cliente.

Fórmulas rápidas para hojas de cálculo (suponiendo T en la celda A1):

- Base: =A1/1.21

- IVA: =A1-A1/1.21 o =A1*0.173553719

Estas fórmulas te permiten automatizar el proceso y reducir errores humanos. Un pequeño truco: guarda una celda con el multiplicador 0,173553719 para usarlo como referencia rápida cuando solo tengas el total.

¿Puedo calcular el IVA 21 de cualquier importe total usando siempre la misma fórmula?

Sí, siempre que estés seguro de que el importe total incluye exclusivamente IVA al 21%. La fórmula B = T / 1,21 y la alternativa IVA = T × 0,1735537 funcionan para descomponer el total. Si hay múltiples tipos de IVA en la misma factura, descuentos aplicados en distinto orden o cargos adicionales (como tasas o servicios con otro tipo impositivo), tendrás que separar las líneas y aplicar la fórmula a cada grupo correspondiente. En resumen: la fórmula es valiosa y universal para el caso único del 21%, pero conviene revisar la factura para evitar mezclar tipos distintos.

¿Qué hago si al dividir por 1,21 obtengo demasiados decimales?

En la práctica se redondea a dos decimales (céntimos), que es lo habitual en moneda. Aplica redondeo convencional (a partir de 5 hacia arriba). Si redondeas la base e IVA por separado y la suma no coincide exactamente con el total por un céntimo, ajusta el último céntimo en el IVA o en la base según la política de la empresa o la normativa fiscal aplicable. Lo importante es que la factura sea coherente y que quede constancia de cómo se ha hecho el redondeo.

¿Cuál es la diferencia entre aplicar el IVA antes o después de un descuento?

Si el descuento se aplica sobre la base (precio sin IVA), primero recalculas la base con el descuento y luego sumas el IVA sobre esa base reducida. Si el descuento se aplica sobre el total con IVA, el IVA ya está calculado sobre la base original y el descuento reduce tanto la base como el IVA en proporción, pero el desglose cambia. La práctica adecuada suele ser aplicar descuentos sobre la base antes de añadir el IVA, porque así el impuesto grava el importe efectivo que se va a pagar. Verifica siempre cómo la plataforma de venta o el contrato indican el orden de aplicación.

¿Cómo compruebo rápidamente que el IVA calculado en una factura es correcto?

Una verificación rápida: toma el total T y divide por 1,21 para obtener la base B. Luego multiplica B por 0,21 y comprueba que coincide con el IVA indicado (dentro de un céntimo por redondeo). Otra forma: multiplica el total por 0,1735537 y compara ese resultado con el IVA reflejado. Si hay diferencias superiores a 0,01 € revisa líneas, descuentos y posibles artículos con otro tipo de IVA.

¿Puedo usar una calculadora de teléfono para esto o es mejor una hoja de cálculo?

Ambas opciones son válidas. Para cálculos puntuales y rápidos, la calculadora del teléfono es suficiente: divide por 1,21 o multiplica por 0,1735537. Para facturación repetitiva, conciliaciones contables o cuando trabajas con muchos ítems, una hoja de cálculo (Excel, Google Sheets) es más eficiente porque automatiza redondeos, agrupa por tipo impositivo y reduce errores humanos. En hojas de cálculo puedes fijar fórmulas y formatos para mantener consistencia.

¿Qué pasa si el importe total es un número muy pequeño o muy grande?

La fórmula es válida para cualquier importe. Con cantidades pequeñas, el efecto del redondeo puede ser relativamente más significativo (un céntimo representa un mayor porcentaje), por eso conviene decidir una regla de redondeo y aplicarla consistentemente. En importes grandes, las diferencias por redondeo son menos relevantes, pero es muy importante mantener precisión a dos decimales en cada partida para que los totales cuadren en auditorías y declaraciones fiscales.

¿Existe una forma mental rápida para estimar el IVA 21 desde el total?

Sí, si necesitas una aproximación rápida, puedes dividir el total entre 6 y restar una pequeña parte: dado que el IVA sobre el total es aproximadamente 17,36%, una estimación rápida es multiplicar por 0,17. Otra técnica: divide el total entre 121 y multiplica por 21 (eso es exacto pero menos práctico mentalmente). Para cálculos exactos usa la calculadora; para estimaciones rápidas la regla del 17% te da una cifra cercana.