Aspectos Fiscales Clave en una Fusión por Absorción: Todo lo que Debes Saber

Las fusiones y adquisiciones son movimientos estratégicos comunes en el mundo empresarial, y una de las formas más relevantes de llevarlas a cabo es a través de la fusión por absorción. Este proceso no solo implica una integración de operaciones y recursos, sino que también conlleva una serie de implicaciones fiscales que pueden influir significativamente en el éxito de la transacción. Conocer los aspectos fiscales clave en una fusión por absorción es fundamental para evitar sorpresas desagradables y maximizar los beneficios de la operación. En este artículo, exploraremos los elementos más importantes que debes considerar, desde el tratamiento fiscal de los activos hasta las obligaciones tributarias que pueden surgir tras la fusión. Si estás involucrado en un proceso de fusión o simplemente quieres entender mejor este tema, este artículo es para ti.

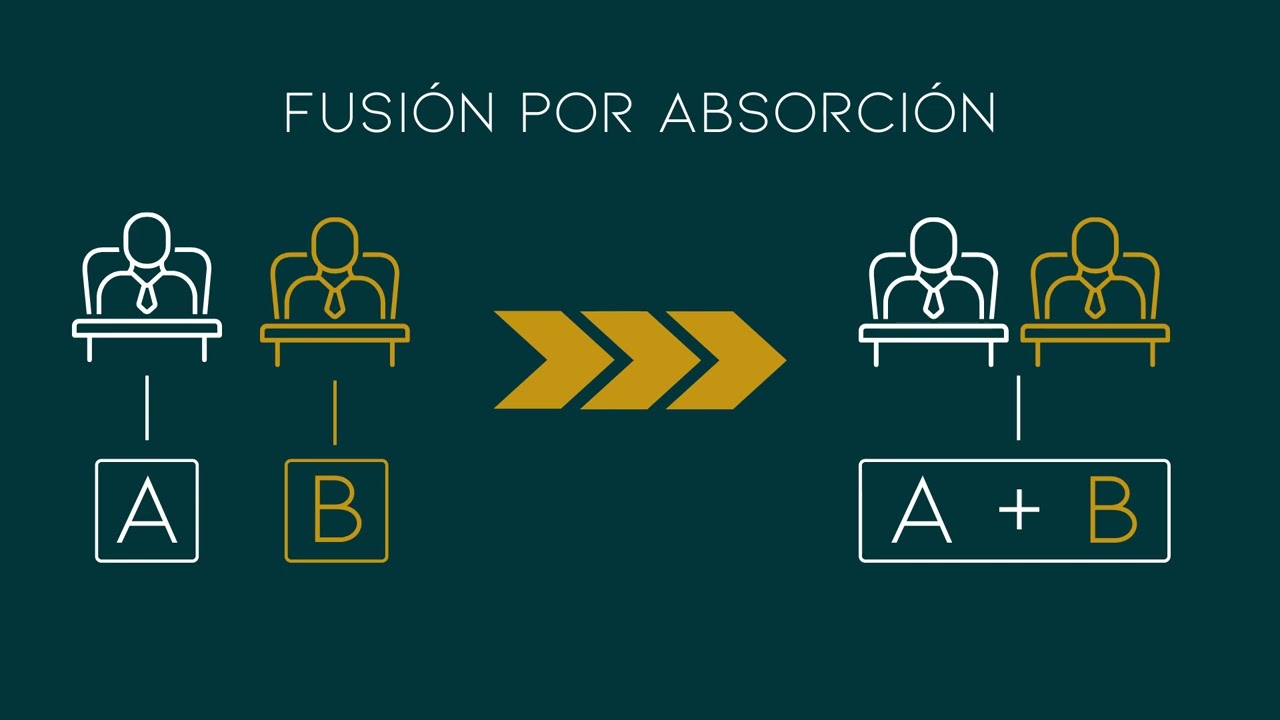

¿Qué es una fusión por absorción?

La fusión por absorción es un proceso mediante el cual una empresa (la absorbente) adquiere otra (la absorbida), integrando todos sus activos, pasivos y operaciones. Este tipo de fusión se caracteriza por la disolución de la empresa absorbida, que deja de existir como entidad legal independiente. Desde un punto de vista fiscal, este proceso tiene múltiples implicaciones que es esencial entender.

1 Definición y características

Una fusión por absorción se realiza cuando una empresa decide adquirir otra, ya sea por motivos estratégicos, como la expansión de mercado, la obtención de nuevos recursos o la eliminación de competencia. Este tipo de transacción puede llevarse a cabo mediante el intercambio de acciones, donde los accionistas de la empresa absorbida reciben acciones de la empresa absorbente. También puede involucrar pagos en efectivo o una combinación de ambos.

Entre las características más destacadas de la fusión por absorción, encontramos:

- Integración de activos: Todos los activos y pasivos de la empresa absorbida se transfieren a la empresa absorbente.

- Continuidad de operaciones: La empresa absorbente continúa operando bajo su nombre y marca, mientras que la absorbida desaparece.

- Implicaciones fiscales: La fusión puede tener efectos fiscales significativos que varían según la jurisdicción y la estructura de la transacción.

2 Proceso de la fusión por absorción

El proceso de fusión por absorción implica varias etapas clave. Primero, las partes interesadas realizan un análisis de due diligence para evaluar la situación financiera y legal de la empresa absorbida. Esto incluye revisar sus activos, pasivos, contratos y cualquier contingencia fiscal existente.

Una vez que se completa el análisis, se procede a la negociación de los términos de la fusión, que se formalizan en un acuerdo de fusión. Este documento detalla cómo se llevará a cabo la transacción, incluyendo el método de pago y la valoración de las acciones. Finalmente, se requiere la aprobación de los accionistas y, en algunos casos, de las autoridades regulatorias, para que la fusión sea efectiva.

Tratamiento fiscal de los activos en una fusión por absorción

Uno de los aspectos más críticos en una fusión por absorción son las implicaciones fiscales del tratamiento de los activos. Cuando una empresa absorbe a otra, los activos se transfieren a la empresa absorbente, y esto puede generar diferentes efectos fiscales.

1 Valoración de activos

La valoración de los activos es un proceso esencial que determinará la base imponible de la empresa absorbente. En muchos casos, los activos se valoran al precio de mercado en el momento de la fusión. Esto significa que cualquier ganancia o pérdida que se derive de la revalorización de los activos debe ser tenida en cuenta para efectos fiscales.

Por ejemplo, si la empresa absorbida posee propiedades que han aumentado de valor, la empresa absorbente podría enfrentarse a una carga fiscal si decide vender esos activos posteriormente. Es crucial que las empresas involucradas trabajen con asesores fiscales para determinar el valor correcto de los activos y minimizar las consecuencias fiscales negativas.

2 Tratamiento de pasivos

Los pasivos también se transfieren a la empresa absorbente, lo que puede generar implicaciones fiscales. Dependiendo de la naturaleza de los pasivos, la empresa absorbente puede tener que reconocerlos en su balance y puede enfrentar responsabilidades fiscales adicionales. Por ejemplo, si la empresa absorbida tiene deudas fiscales pendientes, la empresa absorbente podría ser responsable de pagarlas.

Es recomendable que la empresa absorbente evalúe detenidamente la naturaleza de los pasivos asumidos y considere la posibilidad de negociar su manejo durante el proceso de fusión. Esto puede incluir la reestructuración de deudas o la negociación de acuerdos de pago que puedan aliviar la carga fiscal.

Implicaciones fiscales de la reestructuración corporativa

La fusión por absorción también puede ser vista como una reestructuración corporativa, lo que trae consigo diversas implicaciones fiscales. En muchos países, las reestructuraciones pueden estar sujetas a beneficios fiscales, pero también pueden generar obligaciones tributarias.

1 Beneficios fiscales

En algunas jurisdicciones, las fusiones pueden beneficiarse de un tratamiento fiscal preferencial. Por ejemplo, se pueden permitir las pérdidas fiscales de la empresa absorbida para ser utilizadas por la empresa absorbente, lo que puede reducir la carga fiscal total de la nueva entidad. Estos beneficios son un factor clave que muchas empresas consideran al planear una fusión.

2 Obligaciones tributarias

A pesar de los posibles beneficios, también hay que estar atentos a las obligaciones tributarias que pueden surgir. Por ejemplo, la fusión puede dar lugar a la realización de ganancias fiscales que deben ser reconocidas. Esto puede incluir la tributación de las ganancias no realizadas en ciertos activos o la obligación de pagar impuestos sobre la transferencia de activos entre las empresas.

Por lo tanto, es vital que las empresas trabajen con asesores fiscales para planificar adecuadamente la reestructuración y anticipar cualquier obligación tributaria que pueda surgir.

Aspectos relacionados con la normativa fiscal local e internacional

El contexto fiscal en el que se lleva a cabo la fusión por absorción es fundamental. Las leyes fiscales varían considerablemente de un país a otro, y es esencial que las empresas involucradas comprendan cómo estas normativas afectan la transacción.

1 Normativa local

Las leyes fiscales locales pueden establecer diferentes reglas sobre el tratamiento de fusiones y adquisiciones. Por ejemplo, algunos países ofrecen incentivos fiscales específicos para fomentar las fusiones, mientras que otros pueden tener disposiciones más estrictas que limitan los beneficios fiscales. Esto puede incluir restricciones sobre el uso de pérdidas fiscales o limitaciones en la deducción de ciertos gastos.

2 Normativa internacional

Cuando las fusiones cruzan fronteras, las implicaciones fiscales se vuelven aún más complejas. Las empresas deben considerar no solo la legislación del país en el que están domiciliadas, sino también las leyes fiscales de la jurisdicción de la empresa absorbida. Esto incluye la posibilidad de doble imposición, donde la misma ganancia podría estar sujeta a impuestos en dos países diferentes.

Para manejar estas complejidades, es recomendable que las empresas trabajen con asesores fiscales que tengan experiencia en transacciones internacionales y que puedan ayudar a navegar por el entramado de normativas fiscales.

Estrategias para optimizar la carga fiscal en una fusión por absorción

Optimizar la carga fiscal es un objetivo clave para cualquier empresa que esté considerando una fusión por absorción. A continuación, se presentan algunas estrategias que pueden ayudar a lograr este objetivo.

1 Planificación fiscal previa a la fusión

La planificación fiscal antes de llevar a cabo la fusión es esencial. Esto implica realizar un análisis exhaustivo de la situación fiscal de ambas empresas, identificar posibles riesgos y oportunidades, y desarrollar un plan para mitigar cualquier carga fiscal potencial. Este análisis debe incluir la revisión de las estructuras de capital y las implicaciones fiscales de los activos y pasivos que se transferirán.

2 Uso de pérdidas fiscales

Las pérdidas fiscales de la empresa absorbida pueden ser una herramienta poderosa para reducir la carga fiscal de la empresa absorbente. Sin embargo, es fundamental comprender las limitaciones que pueden existir sobre el uso de estas pérdidas en la nueva entidad. Por lo general, la normativa fiscal establece ciertas condiciones que deben cumplirse para que las pérdidas sean deducibles, por lo que es recomendable planificar con antelación cómo se utilizarán.

3 Consideraciones sobre la financiación

La forma en que se financia la fusión puede tener un impacto significativo en la carga fiscal. Las empresas pueden optar por financiar la fusión mediante deuda o capital. Cada opción tiene diferentes implicaciones fiscales. Por ejemplo, los intereses de la deuda suelen ser deducibles fiscalmente, lo que puede reducir la carga tributaria. Por otro lado, la emisión de acciones puede diluir el control de los accionistas existentes. Evaluar estas opciones cuidadosamente es clave para optimizar la carga fiscal.

La importancia de la due diligence fiscal

La due diligence fiscal es un paso crítico en el proceso de fusión por absorción. Este análisis exhaustivo permite identificar y evaluar las implicaciones fiscales que pueden surgir durante y después de la fusión.

1 Identificación de riesgos fiscales

Durante la due diligence, es esencial identificar cualquier riesgo fiscal que pueda afectar la transacción. Esto incluye la revisión de la situación fiscal de la empresa absorbida, la existencia de litigios fiscales, la validez de las deducciones fiscales y cualquier obligación tributaria pendiente. Conocer estos riesgos permite a la empresa absorbente tomar decisiones informadas y planificar adecuadamente.

2 Evaluación de oportunidades fiscales

Además de identificar riesgos, la due diligence también debe centrarse en evaluar las oportunidades fiscales que puedan surgir de la fusión. Esto incluye la posibilidad de utilizar pérdidas fiscales, optimizar la estructura de capital y aprovechar incentivos fiscales específicos. Identificar estas oportunidades puede tener un impacto significativo en la carga fiscal total de la nueva entidad.

¿Qué es una fusión por absorción?

Una fusión por absorción es un proceso en el que una empresa (la absorbente) adquiere otra (la absorbida), integrando sus activos y pasivos. La empresa absorbida deja de existir como entidad legal, mientras que la absorbente continúa operando. Este tipo de fusión tiene implicaciones fiscales que deben considerarse cuidadosamente.

¿Cuáles son las implicaciones fiscales más importantes en una fusión por absorción?

Las implicaciones fiscales más importantes incluyen el tratamiento de activos y pasivos, la valoración de estos elementos, y las obligaciones tributarias que pueden surgir tras la fusión. También es crucial considerar las normativas fiscales locales e internacionales que pueden afectar la transacción.

¿Cómo se valoran los activos en una fusión por absorción?

Los activos se valoran generalmente al precio de mercado en el momento de la fusión. Esta valoración es esencial, ya que determina la base imponible de la empresa absorbente y puede influir en la carga fiscal futura. Trabajar con asesores fiscales es clave para asegurar una valoración precisa.

¿Qué es la due diligence fiscal y por qué es importante?

La due diligence fiscal es un análisis exhaustivo de la situación fiscal de las empresas involucradas en una fusión. Es importante porque permite identificar riesgos y oportunidades fiscales que pueden afectar la transacción. Un análisis adecuado ayuda a tomar decisiones informadas y a planificar la fusión de manera efectiva.

¿Cuáles son las estrategias para optimizar la carga fiscal en una fusión por absorción?

Algunas estrategias incluyen la planificación fiscal previa a la fusión, el uso de pérdidas fiscales de la empresa absorbida y la consideración de la forma de financiación de la fusión. Cada una de estas estrategias puede tener un impacto significativo en la carga fiscal de la nueva entidad.

¿Qué normativa fiscal se debe considerar en una fusión internacional?

En una fusión internacional, es fundamental considerar tanto la normativa fiscal del país de la empresa absorbente como la del país de la empresa absorbida. Esto incluye la posibilidad de doble imposición y las leyes fiscales específicas que puedan aplicarse a la transacción. Trabajar con asesores fiscales con experiencia en transacciones internacionales es crucial para manejar estas complejidades.