Cómo se Hace el Balance de Situación: Guía Paso a Paso para Principiantes

El balance de situación es una herramienta fundamental en el mundo de las finanzas y la contabilidad, que permite a las empresas y a los emprendedores tener una visión clara de su situación económica en un momento determinado. Pero, ¿qué es exactamente un balance de situación y cómo se elabora? En este artículo, desglosaremos este concepto esencial, proporcionando una guía paso a paso que facilitará su comprensión y aplicación, incluso para aquellos que se inician en el ámbito financiero.

Al comprender cómo se hace el balance de situación, no solo podrás llevar un mejor control de tus finanzas, sino que también podrás tomar decisiones más informadas sobre el futuro de tu negocio. A lo largo de este artículo, exploraremos los elementos clave que componen un balance de situación, cómo clasificar los activos y pasivos, y qué información es relevante para incluir. Prepárate para adentrarte en el fascinante mundo de la contabilidad financiera y descubrir cómo este documento puede transformar tu perspectiva empresarial.

¿Qué es el Balance de Situación?

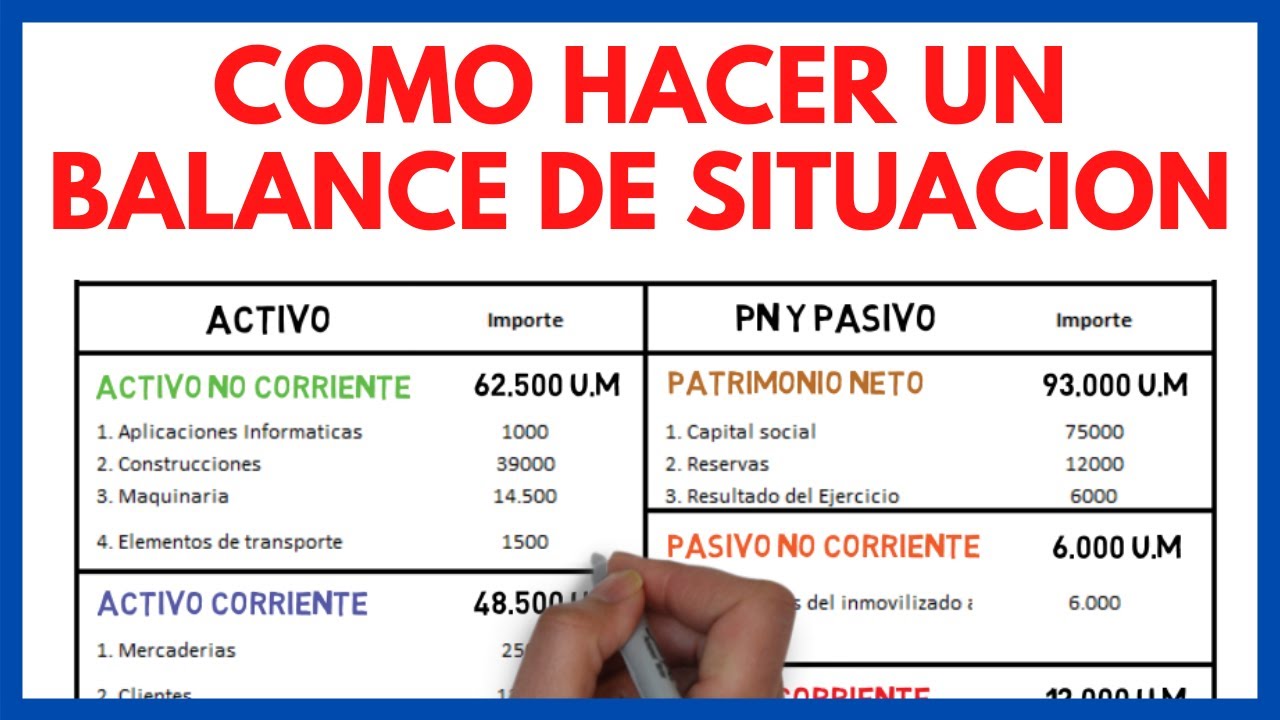

El balance de situación, también conocido como balance general o estado de situación financiera, es un informe que refleja la situación económica de una empresa en un momento específico. Se estructura en tres partes principales: activos, pasivos y patrimonio neto. Estos elementos permiten a los interesados, como gerentes, inversores y acreedores, evaluar la salud financiera de la empresa.

Componentes del Balance de Situación

Para entender cómo se hace el balance de situación, es fundamental conocer sus componentes:

- Activos: Son todos los bienes y derechos que posee la empresa y que tienen un valor económico. Se dividen en activos corrientes (aquellos que se espera convertir en efectivo en menos de un año, como cuentas por cobrar y inventarios) y activos no corrientes (bienes a largo plazo, como propiedades y maquinaria).

- Pasivos: Representan las obligaciones y deudas que tiene la empresa. Al igual que los activos, se clasifican en pasivos corrientes (deudas a corto plazo que deben pagarse en menos de un año, como préstamos y cuentas por pagar) y pasivos no corrientes (deudas a largo plazo, como hipotecas).

- Patrimonio neto: Es la diferencia entre los activos y los pasivos. Representa el valor residual de los propietarios en la empresa, y puede incluir capital social, reservas y utilidades retenidas.

Entender estos componentes es crucial para realizar un balance de situación preciso y útil. La relación entre activos, pasivos y patrimonio neto se puede resumir en la ecuación fundamental de la contabilidad: Activos = Pasivos + Patrimonio Neto.

Pasos para Elaborar un Balance de Situación

Ahora que hemos cubierto qué es un balance de situación y sus componentes, vamos a detallar el proceso de elaboración. A continuación, te presentamos una guía paso a paso para que puedas realizar tu propio balance de situación.

Paso 1: Reúne la Información Financiera

El primer paso para elaborar un balance de situación es recopilar toda la información financiera relevante. Esto incluye:

- Registros contables: Asegúrate de tener acceso a los libros de contabilidad y a los informes financieros más recientes.

- Documentación de activos: Reúne la información sobre todos los activos de la empresa, incluyendo inventarios, cuentas por cobrar, propiedades y equipos.

- Documentación de pasivos: Revisa los contratos y documentos relacionados con las deudas y obligaciones financieras.

Es fundamental que la información sea precisa y esté actualizada, ya que cualquier error puede afectar la validez del balance de situación.

Paso 2: Clasifica los Activos y Pasivos

Una vez que tengas toda la información, el siguiente paso es clasificar los activos y pasivos. Para los activos, considera:

- Activos Corrientes: Agrupa los activos que se espera convertir en efectivo en menos de un año. Esto incluye el efectivo en caja, cuentas por cobrar y existencias.

- Activos No Corrientes: Clasifica los activos que permanecerán en la empresa por más de un año, como propiedades, maquinaria y vehículos.

Para los pasivos, haz lo mismo:

- Pasivos Corrientes: Incluye deudas que deben pagarse en menos de un año, como cuentas por pagar y préstamos a corto plazo.

- Pasivos No Corrientes: Agrupa deudas a largo plazo, como hipotecas y préstamos a largo plazo.

Paso 3: Calcula el Patrimonio Neto

El patrimonio neto se calcula restando el total de pasivos del total de activos. La fórmula es simple:

Patrimonio Neto = Activos Totales – Pasivos Totales

Este valor es crucial, ya que indica cuánto capital tienen los propietarios en la empresa. Un patrimonio neto positivo es una buena señal de salud financiera, mientras que un patrimonio neto negativo puede ser motivo de preocupación.

Paso 4: Presenta el Balance de Situación

Finalmente, organiza la información en un formato claro y comprensible. Un balance de situación típico se presenta de la siguiente manera:

- Activos

- Pasivos

- Patrimonio Neto

Es recomendable utilizar tablas para facilitar la lectura y comprensión. Asegúrate de que la suma de activos sea igual a la suma de pasivos más patrimonio neto, lo que confirma que el balance está equilibrado.

Ejemplo Práctico de Balance de Situación

Veamos un ejemplo práctico para ilustrar cómo se hace el balance de situación. Supongamos que tenemos una pequeña empresa llamada «Mi Tienda». A continuación, se presenta un balance de situación simplificado:

Balance de Situación de Mi Tienda

| Activos | €50,000 |

|---|---|

| Pasivos | €30,000 |

| Patrimonio Neto | €20,000 |

En este ejemplo, «Mi Tienda» tiene activos totales de €50,000, pasivos totales de €30,000 y un patrimonio neto de €20,000. La ecuación contable se cumple: €50,000 (activos) = €30,000 (pasivos) + €20,000 (patrimonio neto).

Errores Comunes al Elaborar un Balance de Situación

Al realizar un balance de situación, es fácil cometer errores que pueden afectar la precisión del documento. Aquí te presentamos algunos de los errores más comunes y cómo evitarlos:

- Omitir activos o pasivos: Asegúrate de incluir todos los activos y pasivos en tu balance. Un error común es olvidar deudas menores o activos que no se consideran relevantes.

- No clasificar correctamente: Es importante clasificar los activos y pasivos correctamente. Una clasificación errónea puede dar lugar a confusiones y a una interpretación incorrecta de la situación financiera.

- Desactualizar la información: Usa siempre la información más reciente. Los balances de situación deben reflejar la realidad actual de la empresa.

Evitar estos errores te ayudará a presentar un balance de situación más fiable y útil para la toma de decisiones.

Importancia del Balance de Situación en la Toma de Decisiones

El balance de situación no solo es un documento contable, sino una herramienta estratégica que puede influir en la dirección de una empresa. Aquí te explicamos algunas de sus importancias:

- Evaluación de la Salud Financiera: Permite a los propietarios y gerentes entender la situación económica de la empresa, facilitando decisiones informadas sobre inversiones, financiamiento y expansión.

- Facilitación de Préstamos: Los bancos y otras instituciones financieras a menudo requieren un balance de situación para evaluar la capacidad de una empresa para devolver un préstamo.

- Identificación de Tendencias: Al realizar balances de situación de manera regular, se pueden identificar tendencias en la evolución de activos y pasivos, lo que puede ser útil para planificar el futuro.

En resumen, el balance de situación es una herramienta esencial que, si se elabora correctamente, proporciona información valiosa para la gestión empresarial.

¿Con qué frecuencia debo elaborar un balance de situación?

La frecuencia ideal para elaborar un balance de situación depende del tamaño y la naturaleza de tu negocio. Las empresas más grandes suelen hacerlo trimestralmente, mientras que las pequeñas pueden optar por hacerlo anualmente. Sin embargo, es recomendable realizarlo al menos una vez al año para tener una visión clara de la salud financiera de la empresa.

¿Qué sucede si los activos no son iguales a los pasivos más patrimonio neto?

Si los activos no son iguales a la suma de pasivos y patrimonio neto, significa que hay un error en los cálculos o que falta información. Es crucial revisar todos los datos y asegurarse de que cada activo y pasivo se haya incluido y clasificado correctamente. Un balance desequilibrado indica que la contabilidad de la empresa necesita ser revisada.

¿Puedo hacer un balance de situación sin un contador?

Sí, es posible hacer un balance de situación sin un contador, especialmente si tienes conocimientos básicos de contabilidad. Sin embargo, si no te sientes seguro, es recomendable consultar a un profesional para asegurarte de que el balance sea preciso y cumpla con las normativas contables.

¿Qué tipo de información se necesita para elaborar un balance de situación?

Para elaborar un balance de situación, necesitarás información sobre todos los activos y pasivos de la empresa, así como el patrimonio neto. Esto incluye documentos financieros, facturas, contratos y cualquier registro contable que refleje la situación económica actual de la empresa.

¿Cuál es la diferencia entre un balance de situación y un estado de resultados?

El balance de situación proporciona una instantánea de la situación financiera de una empresa en un momento específico, mostrando activos, pasivos y patrimonio neto. Por otro lado, el estado de resultados muestra la rentabilidad de la empresa durante un período determinado, reflejando ingresos y gastos. Ambos informes son complementarios y ofrecen diferentes perspectivas sobre la salud financiera de una empresa.

¿Qué herramientas puedo usar para elaborar un balance de situación?

Existen diversas herramientas y software de contabilidad que pueden facilitar la elaboración de un balance de situación, como hojas de cálculo (Excel, Google Sheets) y programas de contabilidad (QuickBooks, Sage). Estos recursos te ayudarán a organizar la información y presentar los datos de manera clara y estructurada.

¿Es necesario auditar un balance de situación?

La auditoría de un balance de situación no es obligatoria para todas las empresas, pero puede ser recomendable para aquellas que buscan financiación externa o que están sujetas a regulaciones específicas. Una auditoría proporciona una validación externa de la precisión del balance y puede aumentar la confianza de los inversores y acreedores en la información financiera presentada.