¿Para qué sirve el balance de situación? Guía práctica y ejemplos

¿Te has preguntado alguna vez qué refleja realmente la salud financiera de una empresa? El balance de situación es la foto contable que responde a esa pregunta: muestra qué posee la empresa, cuánto debe y cuál es el patrimonio de los propietarios en un momento dado. En esta guía práctica y ejemplos explicaremos de forma clara y aplicable para qué sirve el balance de situación, cómo leerlo, qué indicadores extraer y cómo utilizar esa información para tomar decisiones inteligentes.

A lo largo del artículo encontrarás explicaciones paso a paso, ejemplos concretos de pequeñas empresas y de compañías en expansión, además de ratios útiles y errores frecuentes que conviene evitar. Si buscas entender la diferencia entre activo, pasivo y patrimonio, aprender a interpretar liquidez y solvencia, o preparar un balance útil para bancos o inversores, aquí tienes un recorrido completo y accesible.

¿Qué es el balance de situación y qué información te da?

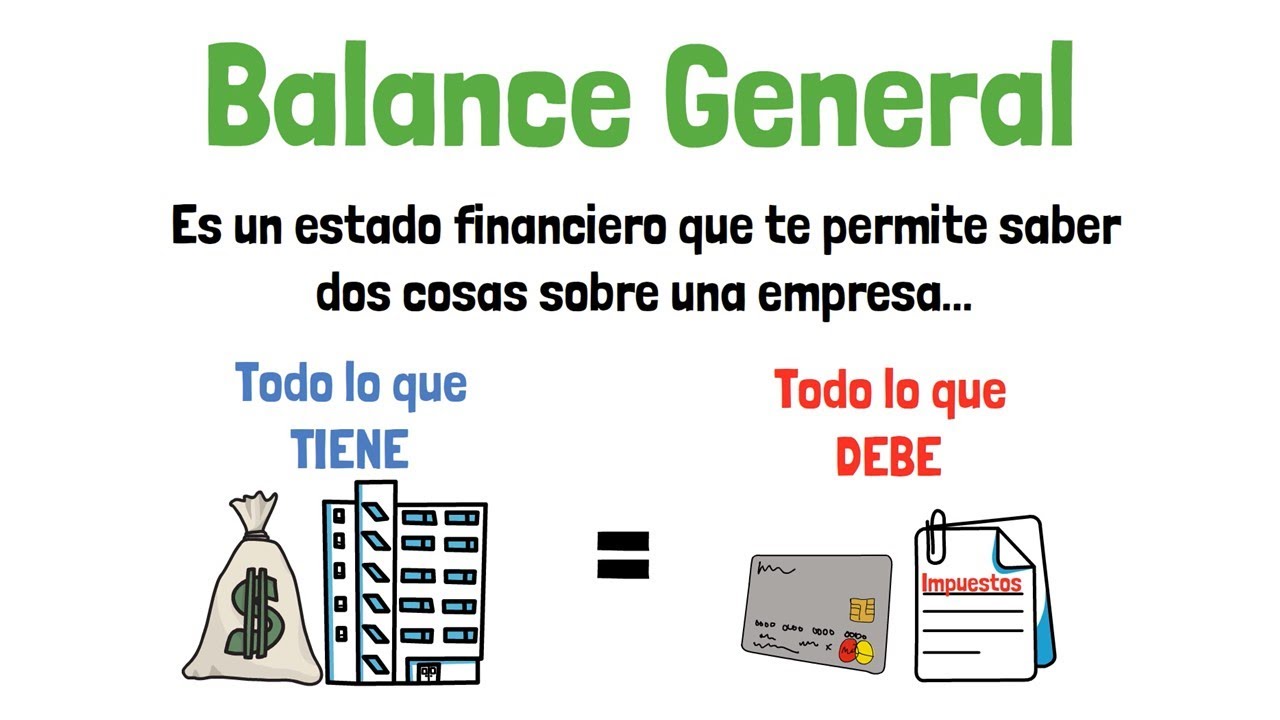

El balance de situación, también conocido como balance general o estado de situación financiera, es un documento contable que resume la situación económica de una entidad en una fecha concreta. Se organiza en tres bloques: activo, pasivo y patrimonio neto. Imagina que es la fotografía de una mesa donde aparecen los bienes, las deudas y lo que queda para los propietarios: esa imagen te permite valorar la solvencia y la estructura financiera de la empresa.

Componentes clave: activo, pasivo y patrimonio

El activo recoge los recursos que la empresa controla y que generarán beneficios económicos futuros: cajas, bancos, clientes por cobrar, inventarios, inmuebles y maquinaria. Se clasifica en activo corriente (convertible en efectivo en menos de un año) y no corriente (uso prolongado).

El pasivo incluye las obligaciones: deudas con bancos, proveedores, impuestos y otras obligaciones. También se divide en corriente (a pagar en menos de un año) y no corriente (a largo plazo). El patrimonio neto refleja la diferencia entre activos y pasivos y representa la participación de los propietarios en la empresa.

Diferencia con la cuenta de pérdidas y ganancias

Es habitual confundir el balance con la cuenta de resultados. Mientras que el balance es una fotografía estática en una fecha concreta, la cuenta de pérdidas y ganancias muestra la actividad durante un período determinado: ingresos, gastos y el resultado neto. Ambos estados son complementarios.

El resultado del ejercicio (beneficio o pérdida) del periodo aparece en la cuenta y afecta al patrimonio del balance. Por eso conviene revisar ambos: el primero te dice si la empresa ganó dinero, el segundo cómo está compuesta su riqueza y sus obligaciones en ese momento.

- Balance: situación en un instante.

- Cuenta de pérdidas y ganancias: rendimiento en un período.

- Juntos ofrecen una visión completa: solvencia y rentabilidad.

Usos principales del balance de situación

¿Para qué sirve el balance de situación en la práctica? Más allá de ser un requisito contable, el balance tiene múltiples usos que afectan decisiones operativas, financieras y estratégicas. Te permite planificar tesorería, evaluar la capacidad de endeudamiento, negociar con proveedores y comunicar solvencia frente a terceros.

Toma de decisiones internas: planificación y control

Dentro de la empresa, el balance es una herramienta de control. Permite identificar si hay exceso de stock inmovilizado, si los clientes tardan demasiado en pagar o si la estructura de capital está demasiado apalancada. Con esta información puedes tomar decisiones puntuales: reducir inventarios, reestructurar deuda, cobrar anticipos o renegociar plazos.

Además, al analizar tendencias en balances sucesivos detectas mejoras o empeoramientos: por ejemplo, un descenso sostenido de caja puede indicar problemas de liquidez que requieren medidas inmediatas. Planificar el presupuesto y la inversión también depende del balance: saber cuánto capital propio tienes te ayuda a decidir si financiar con recursos propios o externos.

Relación con bancos, inversores y proveedores

A la hora de solicitar crédito, atraer inversores o contratar con grandes proveedores, el balance se convierte en la carta de presentación. Los bancos examinan ratios de solvencia y liquidez; los inversores revisan la estructura patrimonial y la capacidad de generar valor; los proveedores valoran la solvencia a corto plazo. Un balance bien presentado facilita condiciones de financiación más favorables.

Presentar un balance claro y coherente aumenta la confianza externa y reduce costes financieros. Por ejemplo, una empresa con buena posición de liquidez y un ratio de endeudamiento controlado puede obtener mejores tipos de interés y plazos más largos en préstamos, lo que a su vez mejora su capacidad de inversión y crecimiento.

Cómo interpretar un balance: ratios y señales que debes conocer

Interpretar un balance no es leer números aislados: se trata de extraer indicadores que expliquen la salud financiera. Los ratios financieros transforman cifras contables en señales fáciles de comparar entre periodos o con otras empresas del sector. ¿Qué ratios mirar primero? Liquidez, solvencia, apalancamiento y eficiencia son imprescindibles.

Ratios de liquidez y solvencia

La liquidez mide la capacidad de la empresa para cubrir obligaciones a corto plazo. Dos ratios básicos son el ratio corriente (activo corriente / pasivo corriente) y el ratio de prueba ácida ((activo corriente – inventarios) / pasivo corriente). Valores por debajo de 1 suelen alertar de problemas inmediatos de caja.

La solvencia evalúa la capacidad de la empresa para afrontar sus deudas totales a largo plazo. El ratio de endeudamiento (pasivo total / patrimonio neto) muestra la dependencia de recursos ajenos. Un ratio excesivamente alto indica riesgo de apalancamiento, mientras que un ratio muy bajo puede señalar infrautilización del capital propio para crecer.

- Ratio corriente > 1: generalmente aceptable.

- Prueba ácida alta: mejor capacidad de pago inmediato.

- Endeudamiento equilibrado: permite crecimiento sin riesgo excesivo.

Ratios de eficiencia y apalancamiento

La eficiencia mide cómo se usan los recursos: rotación de activos (ventas / activo total) y rotación de inventarios (coste de ventas / inventario medio) indican si los activos están generando ventas. Una rotación baja puede significar activos o inventarios ociosos y costes innecesarios.

El apalancamiento financiero compara deuda y capital propio y sirve para entender cuánto crecimiento se financia con deuda. Un uso moderado del apalancamiento puede aumentar la rentabilidad sobre el capital propio, pero si la empresa no genera suficiente flujo de caja para pagar intereses, ese apalancamiento se convierte en un riesgo importante.

Ejemplos prácticos: lectura de balances en dos situaciones reales

Ver un balance con números concretos ayuda a entender su utilidad. A continuación te presento dos ejemplos hipotéticos pero realistas: una pequeña empresa con buena liquidez y una empresa en fase de expansión con deuda. Analizaremos qué dicen sus balances y qué acciones serían recomendables.

Caso A: pequeña empresa con alta liquidez

Imagina una tienda local con activo corriente elevado por caja y bancos, inventarios moderados y casi sin deuda bancaria. El balance muestra un ratio corriente de 2,5 y una prueba ácida de 1,8. El endeudamiento es bajo y el patrimonio neto positivo. ¿Qué nos dice esto? La empresa tiene colchón para cubrir obligaciones a corto plazo y espacio para invertir o asumir imprevistos.

Sin embargo, demasiada liquidez inmovilizada puede indicar oportunidad perdida: efectivo parado en cuentas genera poco rendimiento. En este caso, las recomendaciones serían evaluar inversiones que generen rendimiento (mejorar marketing, modernizar la tienda o renegociar condiciones de compra para reducir costes), o utilizar crédito barato para financiar crecimiento y optimizar la estructura financiera.

Caso B: empresa en expansión con deuda

Considera una empresa tecnológica en crecimiento que ha tomado deuda para financiar I+D y expansión internacional. Su balance presenta alto activo no corriente (equipos e intangibles por inversión), pasivo no corriente elevado y un ratio corriente cercano a 1. La rentabilidad aún es volátil, pero el mercado espera crecimiento.

Aquí, el balance sirve para evaluar si la empresa puede sostener la deuda hasta que la inversión madure. Es clave vigilar el flujo de caja operativo y la duración de la deuda. Estrategias posibles: refinanciar a plazos más largos, buscar socios que aporten capital propio para reducir el apalancamiento o priorizar proyectos con retorno más rápido para mejorar liquidez.

- Pequeña empresa: exceso de liquidez = oportunidad de inversión.

- Empresa en expansión: deuda razonable si existe un plan claro de retorno.

- En ambos casos, el balance guía las decisiones concretas.

Preparar un balance eficiente y evitar errores comunes

El valor del balance depende de su precisión y presentación. Errores contables, clasificaciones incorrectas o falta de actualización distorsionan la imagen financiera y pueden llevar a decisiones equivocadas. Aquí verás las fallas más habituales y buenas prácticas para pymes y proyectos en crecimiento.

Errores frecuentes en la elaboración y presentación

Uno de los errores más comunes es clasificar mal partidas entre corriente y no corriente, lo que provoca ratios erróneos. Otro fallo habitual es no provisionar adecuadamente cuentas dudosas de cobro o depreciaciones, inflando el valor del activo. También es frecuente la falta de conciliación bancaria, que genera diferencias entre caja contable y caja real.

Estos errores no solo afectan a la toma de decisiones internas, sino que reducen la credibilidad frente a bancos e inversores. Para prevenirlos, conviene implementar controles internos: conciliaciones periódicas, políticas claras de valoración de inventarios, y provisiones conservadoras y coherentes con la realidad del negocio.

Buenas prácticas para pymes: frecuencia, claridad y documentación

Para que el balance sea útil, es recomendable actualizarlo con periodicidad acorde al negocio. Para la mayoría de pymes, una revisión mensual o trimestral permite detectar desviaciones sin agobiar los recursos. Mantén la documentación que respalde cada partida: facturas, contratos y justificantes bancarios facilitan auditorías y negociaciones con terceros.

Además, presenta estados claros y con notas explicativas cuando haya partidas singulares (restructuraciones, provisiones extraordinarias, o ventas de activos). La transparencia genera confianza y facilita la evaluación por parte de stakeholders. Finalmente, apóyate en un profesional contable para asegurar cumplimiento normativo y coherencia en la presentación.

¿Cada cuánto debo elaborar o revisar el balance de situación?

Depende del tamaño y la actividad de la empresa. Para pymes, una revisión mensual o trimestral suele ser suficiente para controlar liquidez y detectar problemas. Las empresas con alta estacionalidad o volúmenes de caja variables pueden necesitar revisiones mensuales para gestionar tesorería. Para informes formales y fiscales, muchas empresas preparan balances trimestrales y anuales auditados. Lo importante es que la periodicidad permita tomar decisiones a tiempo sin generar trabajo innecesario.

¿Un balance positivo siempre significa que la empresa es rentable?

No necesariamente. Un balance con patrimonio neto positivo indica solvencia en términos contables, pero no mide la rentabilidad operativa. Una empresa puede tener patrimonio positivo gracias a aportes de socios o valoración de activos, pero registrar pérdidas recurrentes en la cuenta de resultados. Por eso conviene analizar ambos estados: balance para solvencia y cuenta de pérdidas y ganancias para rentabilidad.

¿Qué ratio debo mostrar a un banco para pedir un préstamo?

Los bancos suelen fijarse en la liquidez (ratio corriente y prueba ácida), el flujo de caja operativo y el ratio de endeudamiento. También valoran la capacidad de la empresa para generar ingresos estables y el historial de pagos. Preparar un balance limpio, con previsiones de tesorería y un plan de uso del préstamo mejora las posibilidades de aprobación y condiciones del crédito.

¿Cómo afectan las provisiones y depreciaciones al balance?

Las provisiones y depreciaciones reducen el valor neto de los activos en el balance y afectan al resultado del periodo en la cuenta de pérdidas y ganancias. Son mecanismos para reflejar pérdidas esperadas o el desgaste de activos. Una política conservadora de provisiones aumenta la prudencia financiera; sin embargo, un exceso puede disminuir la imagen de rentabilidad. Lo clave es aplicar criterios coherentes y documentados.

¿Puedo usar el balance para valorar la empresa antes de venderla?

El balance es una pieza clave en la valoración, pero no basta por sí solo. Sirve para conocer el patrimonio neto contable y la estructura de activos y pasivos. Para determinar el precio de mercado se combinan múltiples métodos: múltiplos de EBITDA, descuento de flujos de caja y ajustes por activos intangibles o contingencias. El balance aporta datos esenciales, pero la valoración final incorpora expectativas futuras y comparables del mercado.