Régimen especial del criterio de caja para el IVA: guía práctica y requisitos

¿Te has preguntado alguna vez por qué algunas empresas ingresan el IVA cuando cobran y no cuando emiten la factura? El Régimen especial del criterio de caja para el IVA: guía práctica y requisitos aclara precisamente eso: cómo funciona, quién puede acogerse y qué obligaciones trae consigo. En un entorno donde la liquidez y la gestión del riesgo crediticio son vitales, elegir o evitar este régimen puede marcar la diferencia entre cerrar el mes con tesorería estable o con tensiones financieras.

En este artículo encontrarás una explicación clara del concepto, los requisitos formales y subjetivos, el procedimiento de alta y baja, así como ejemplos numéricos que te ayudarán a ver cómo se aplican las reglas en operaciones reales. También abordamos las implicaciones en la deducción del IVA soportado, errores frecuentes y recomendaciones prácticas para llevar una contabilidad segura bajo el criterio de caja. Si gestionas facturas a plazos o trabajas con clientes que pagan tarde, esta guía práctica sobre el régimen especial del criterio de caja para el IVA te será útil para tomar decisiones informadas.

¿Qué es el Régimen especial del criterio de caja para el IVA y por qué importa?

El régimen especial del criterio de caja para el IVA es un mecanismo que permite a determinados empresarios y profesionales liquidar el impuesto cuando efectivamente cobran sus facturas, en lugar de cuando las emiten. ¿Por qué es relevante? Porque al sincronizar el devengo del IVA con el cobro se reduce el desfase entre el IVA repercutido y el IVA soportado por pagar. Esto es especialmente útil para actividades con clientes que retrasan pagos o con ventas a crédito frecuentes.

Imagina que eres una pyme que vende maquinaria a 90 días. Bajo el régimen general, tendrías que ingresar a Hacienda el IVA al emitir la factura, aunque no hayas recibido el dinero. Con el criterio de caja, tributas cuando cobras, mejorando tu liquidez. Sin embargo, no todo es ventaja: la gestión administrativa se complica y existe el riesgo de perder deducciones si no se gestiona correctamente.

Concepto básico y alcance

El criterio de caja modifica el criterio de devengo del IVA: el hecho imponible se considera realizado cuando existe el pago total o parcial de la contraprestación. Esto afecta tanto al IVA repercutido por entregas de bienes y prestaciones de servicios como al derecho a deducir el IVA soportado por las adquisiciones relacionadas. El régimen es opcional y se aplica solo a los sujetos que cumplan ciertos requisitos objetivos y subjetivos.

En la práctica, no todas las operaciones pueden beneficiarse. Determinadas entregas intracomunitarias, operaciones exentas o actividades reguladas pueden quedar fuera o tener reglas específicas. Además, la opción tiene efectos temporales: existen periodos de permanencia y reglas sobre la contabilización de facturas impagadas. Por tanto, antes de optar conviene evaluar el perfil de clientes, plazos de cobro y la capacidad para llevar un control estricto de impagados.

Ventajas e inconvenientes prácticos

Entre las ventajas destacables está la mejora de tesorería, la reducción del coste financiero por adelantar el IVA y la menor presión en meses con facturación alta pero cobros retrasados. Para empresas con clientes solventes que pagan pronto, la ventaja puede ser menor; para negocios con alto riesgo de morosidad, puede ser esencial.

Los inconvenientes incluyen una mayor carga administrativa: es necesario controlar cobros por factura, emitir notas rectificativas si se reciben pagos parciales y gestionar regularizaciones por impagados. Además, si vendes a clientes que finalmente no pagan, la deducción del IVA soportado puede quedar condicionada por plazos y requisitos probatorios. ¿Compensa para tu actividad? La respuesta depende del mix de clientes y de tu capacidad de gestión interna.

Bloque de información importante: Optar por el régimen especial del criterio de caja para el IVA no es una decisión neutra: tiene efectos fiscales, contables y de tesorería que deben valorarse conjuntamente.

¿Quiénes pueden acogerse y requisitos formales?

No todas las empresas pueden aplicar el criterio de caja. Este régimen está disponible para sujetos pasivos cuyo volumen de operaciones no supere ciertos límites y que cumplan requisitos formales. La normativa establece límites de facturación y excluye a determinadas actividades o a quienes realicen operaciones que el propio texto legal identifica como no susceptibles de acogerse.

Además del límite de facturación, existen requisitos subjetivos: deben ser empresarios o profesionales en el territorio de aplicación del impuesto y no formar parte de determinadas figuras jurídicas que quedan excluidas. El acceso exige solicitar la opción mediante el procedimiento administrativo correspondiente y llevar un registro específico que permita identificar facturas cobrada y no cobradas, así como el soporte documental de los cobros.

Requisitos subjetivos y límites de facturación

Para poder acogerse es fundamental no superar el umbral de facturación anual fijado en la normativa. Este límite persigue que el régimen beneficie a empresas con un tamaño pequeño o mediano y que sufren tensiones de liquidez por cobros aplazados. Si tus ingresos superan ese límite, el régimen no será aplicable.

También es relevante la forma jurídica: existen exclusiones específicas, por ejemplo, grupos fiscales o entidades que operan en sectores regulados. Además, si tu actividad consiste en operaciones con empresas vinculadas o transacciones intracomunitarias importantes, es necesario revisar si esas operaciones afectan al cómputo del límite o su exclusión. El cálculo del volumen se hace sumando las operaciones sujetas y no exentas en el ejercicio anterior.

Procedimiento de opción y renuncia

La opción por el régimen se formaliza mediante una comunicación a la Administración en el plazo y forma establecidos. Suele exigirse la presentación de un modelo o declaración censal y la anotación en los libros registro del IVA. Una vez acogido, existe un periodo mínimo de permanencia: no puedes entrar y salir cada trimestre sin respetar el plazo mínimo fijado por ley.

La renuncia también tiene reglas: para dejar el régimen, hay que comunicarlo y respetar el periodo de permanencia. Además, al renunciar puede haber ajustes por operaciones pendientes de cobro que se regularizan conforme a las reglas de cierre. Por eso conviene planificar la opción al inicio del ejercicio fiscal o en momentos con poca actividad para evitar complicaciones administrativas.

Efectos fiscales: declaración, liquidación y deducciones

Adoptar el régimen especial del criterio de caja modifica la forma de presentar las declaraciones trimestrales o mensuales del IVA y la forma de calcular las cuotas devengadas y deducibles. La clave está en que solo se devenga IVA por las facturas cobradas y, al mismo tiempo, la deducción del IVA soportado suele condicionarse a cuándo se paga al proveedor y a la existencia de justificantes adecuados.

En la práctica esto implica llevar un control cronológico de cobros y pagos por factura, así como de los efectos en las declaraciones periódicas y, en su caso, en la declaración anual. También hay reglas sobre regularizaciones por impagados: si una factura no se cobra dentro de plazos legales, se puede aplicar una devolución o ajustar la base imponible, siempre que se cumplan requisitos probatorios.

Cómo afecta a la declaración periódica del IVA

La declaración periódica solo recogerá las cuotas repercutidas que han sido efectivamente cobradas en el periodo declarado. Esto significa que, aunque hayas emitido facturas, no se incluirán en la base imponible del IVA hasta que el cliente pague. Para contabilizarlo correctamente necesitas identificar cada factura y su fecha de cobro, y reflejar los cobros parciales en la declaración mediante la proporción correspondiente.

En la práctica, si cobras el 50% de una factura en un trimestre y el resto en el siguiente, la cuota del IVA se divide y se declara en dos periodos distintos. Esta mecánica reduce el desfase financiero pero aumenta la complejidad administrativa y contable. La presentación telemática de los modelos de IVA puede facilitar la tarea si se integran bien los libros registro y la contabilidad.

Deducción del IVA soportado y tratamiento de impagados

La deducción del IVA soportado suele estar vinculada al principio contrario: se puede deducir cuando el gasto está efectuado y cuando existe el pago al proveedor, salvo excepciones. Cuando trabajas en régimen de caja, conviene coordinar el momento del derecho a deducción con el tratamiento fiscal de tus pagos. Si no se cumple, podrías ver restringido el derecho a deducción o necesitar documentación adicional.

Respecto a los impagados, la normativa prevé mecanismos para regularizar cuotas de IVA repercutidas que no han sido cobradas. Para acogerse a estas regularizaciones es necesario acreditar la insolvencia o el incumplimiento en determinados plazos y cumplir requisitos de documentación. No basta con que el cliente no pague: hay que probar la situación y aplicar el procedimiento previsto para ajustar la cuota repercutida.

Casos prácticos y ejemplos numéricos

Los ejemplos son la mejor forma de entender el régimen especial del criterio de caja para el IVA. Vamos a ver situaciones habituales: venta a plazo con cobros parciales y prestación de servicios con facturación recurrente. Cada ejemplo ilustrará cómo se declaran las cuotas repercutidas y cómo se gestiona la deducción del IVA soportado por el vendedor o prestador.

En todos los ejemplos se simplificarán cifras para centrarnos en la mecánica del IVA. Recuerda que en tu contabilidad real deberás añadir cifras exactas, fechas y documentos que justifiquen cobros, pagos y cualquier impago. Estos ejemplos te ayudarán a visualizar el efecto sobre la liquidez y sobre las declaraciones trimestrales.

Venta a plazo entre empresas: ejemplo detallado

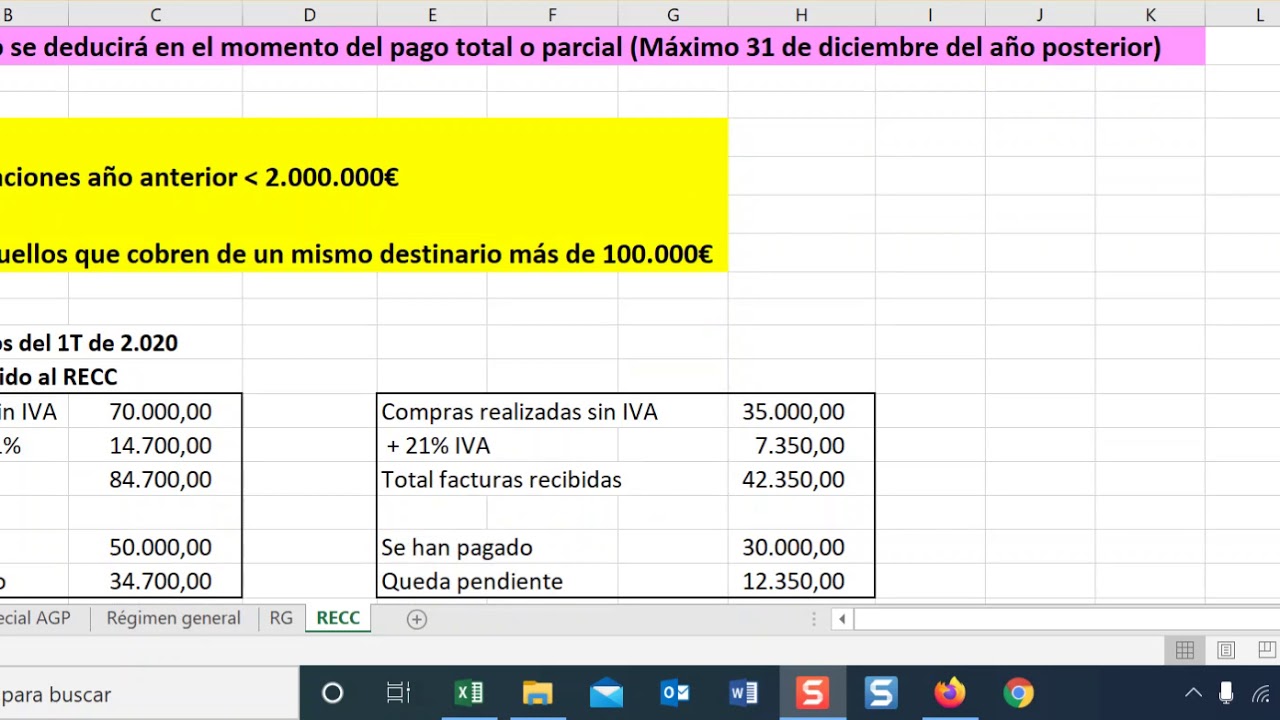

Supongamos que una empresa A vende a empresa B por 10.000 euros más IVA (21%), con un plazo de pago a 90 días. Emitida la factura en enero, la empresa A, si no está en régimen de caja, debe ingresar 2.100 euros de IVA en la declaración del periodo de emisión. Si está en régimen de criterio de caja, no ingresará esos 2.100 hasta que reciba el cobro.

Si B paga 5.000 euros en marzo y el resto en abril, A hará las siguientes declaraciones: en el trimestre que incluye marzo declarará el IVA correspondiente a los 5.000 (1.050 euros) y en el siguiente trimestre declarará 1.050 por el resto. Esto mejora la liquidez. Si finalmente B no paga una parte y acredita insolvencia, A podría solicitar la regularización de la cuota no cobrada según los plazos y requisitos legales.

Prestación de servicios y facturación electrónica

Para prestadores de servicios con facturación recurrente —por ejemplo, una suscripción mensual— el criterio de caja obliga a declarar el IVA mes a mes según cobres. Si tienes suscriptores con domiciliación, el cobro suele coincidir con la emisión, lo que reduce la diferencia con el régimen general. Sin embargo, cuando existe morosidad, el registro por factura y pago es esencial.

La facturación electrónica facilita el control: permite vincular facturas con recibos y extractos bancarios, reduciendo el riesgo de errores. Si recibes pagos parciales, deberás prorratear la cuota de IVA y reflejarlo en las declaraciones correspondientes. Mantener un sistema de conciliación bancaria y libros-registro actualizados es una práctica imprescindible para que el criterio de caja funcione sin sorpresas.

Errores comunes, controles y gestión del riesgo fiscal

Aplicar el régimen especial del criterio de caja conlleva desafíos operativos. Entre los errores más frecuentes están la falta de documentación de cobros, la omisión de cobros parciales en las declaraciones, la incorrecta deducción del IVA soportado y el incumplimiento de los plazos de permanencia en el régimen. Estos fallos pueden derivar en sanciones, intereses de demora y ajustes fiscales.

Controlar el riesgo fiscal exige procesos internos claros: conciliación bancaria por factura, registro de facturas pendientes de cobro, y procedimientos para gestionar impagados. También conviene formar al personal administrativo y financiero para que entiendan la mecánica del régimen, las notas rectificativas y la documentación necesaria para justificar ajustes. Así se reduce la probabilidad de errores y se mejora la trazabilidad frente a una posible inspección.

Fallos habituales y sanciones

Un error habitual es no vincular el recibo bancario a la factura correspondiente y declarar la cuota en el periodo incorrecto. Otro es prorratear mal los cobros parciales o olvidar regularizar facturas impagadas. Estos fallos pueden llevar a requerimientos de la Administración, liquidaciones complementarias y sanciones por infracciones formales o por declaraciones incorrectas.

Las sanciones suelen venir acompañadas de intereses de demora, que encarecen el coste fiscal. Por ello, es preferible detectar y corregir errores pronto y, si procede, presentar declaraciones complementarias para regularizar la situación antes de que la Administración inicie actuaciones. La transparencia y la existencia de documentación soporte son tus mejores defensas.

Buenas prácticas contables y conciliación

Para minimizar riesgos adopta estas prácticas: 1) Usa un sistema de facturación que asocie cada factura a cobros y abonos; 2) Realiza conciliaciones bancarias periódicas por cliente; 3) Mantén un libro registro de facturas pendientes y su antigüedad; 4) Documenta gestiones de cobro y comunicaciones con clientes morosos.

Además, establece políticas internas para decidir cuándo reconocer una insolvencia y cómo solicitar la regularización fiscal. Revisar trimestralmente la cartera de clientes con plazos por encima de 90 o 120 días y aplicar medidas preventivas como descuentos por pronto pago puede reducir la exposición. Un enfoque proactivo evita sorpresas en la declaración del IVA.

FAQ (Preguntas frecuentes)

-

¿Puedo optar por el régimen especial del criterio de caja si supero el límite de facturación en el ejercicio?

Si superas el límite de facturación establecido, en principio no podrás acogerte al régimen. El umbral se calcula sumando las operaciones sujetas y no exentas del ejercicio anterior. Si superas ese límite durante el ejercicio en curso, la normativa suele exigir la salida del régimen en el siguiente periodo de opción o en los términos que marque la normativa aplicable. Es importante revisar el cálculo y considerar la previsión de ingresos antes de optar.

-

¿Cómo debo contabilizar un cobro parcial de una factura si estoy en criterio de caja?

Cuando cobras parcialmente una factura debes prorratear la cuota de IVA correspondiente al importe cobrado. Es decir, solo devengarás (y declararás) la parte proporcional del IVA que corresponde al importe recibido. Tanto el cobro parcial como el resto pendiente deben quedar reflejados en los libros registro del IVA y en la contabilidad, de modo que puedas declarar correctamente las cuotas en cada periodo.

-

Si un cliente no paga y demuestra insolvencia, ¿puedo recuperar el IVA repercutido?

Sí, la normativa permite regularizar el IVA repercutido por facturas que finalmente resultan impagadas, siempre que se cumplan requisitos formales: plazo desde la emisión, intento de cobro y documentación que acredite la insolvencia. La regularización implica ajustar la base imponible y solicitar la devolución o la menor cuota ingresada. El proceso requiere pruebas y suele estar sujeto a plazos específicos.

-

¿Qué documentación debo conservar para justificar los cobros y las regularizaciones?

Debes conservar recibos, extractos bancarios, remesas de domiciliación, contratos, correspondencia de gestión de cobro, certificados de insolvencia judicial o administrativa y cualquier documento que pruebe intentos de cobro. Esta documentación es clave para justificar la declaración de cuotas, la deducción del IVA soportado y las regularizaciones por impagados. Mantén archivos ordenados y vinculados a las facturas correspondientes.

-

¿Puedo aplicar el criterio de caja a operaciones intracomunitarias o exportaciones?

Algunas operaciones intracomunitarias o exportaciones tienen tratamientos especiales y, en muchos casos, quedan fuera del régimen de caja. La normativa distingue operaciones que no se consideran dentro del ámbito aplicable al criterio de caja, por lo que conviene revisar caso por caso. Si realizas este tipo de operaciones con frecuencia, revisa cómo afectan al cómputo del límite de facturación y a la posibilidad de acogerte al régimen.

-

¿Cómo afecta el criterio de caja a la deducción del IVA soportado en compras a proveedores?

El derecho a deducir suele condicionarse al pago del proveedor en determinadas circunstancias. Si tú estás en criterio de caja, deberás coordinar la deducción del IVA soportado con los plazos y requisitos legales: conservar factura, acreditar el pago y cumplir plazos. En algunos supuestos, la deducción puede mantenerse aunque el pago sea aplazado, pero es necesario revisar la normativa aplicable y contar con justificantes.