¿Cuál es el hecho imponible del IRPF? Guía clara y ejemplos

¿Te has preguntado alguna vez qué es exactamente lo que grava el IRPF y por qué tanta gente se confunde al hablar del “hecho imponible”? Entender ese concepto es clave para saber cuándo y por qué tienes que pagar impuestos sobre la renta. En esta guía clara y con ejemplos prácticos te explicamos, paso a paso, cuál es el hecho imponible del IRPF, cómo se compone, qué rentas entran dentro, qué circunstancias lo modifican y cómo calcularlo en la práctica.

Vamos a analizar desde el concepto jurídico hasta ejemplos reales (asalariado, autónomo, venta de vivienda) y veremos también las exenciones y reducciones más frecuentes que afectan a la determinación del hecho imponible. Si buscas respuestas concretas y ejemplos aplicables a tu situación, aquí encontrarás explicaciones accesibles, listas resumidas y pequeños trucos para orientarte al preparar tu declaración. ¿Preparado? Empezamos con lo fundamental: qué significa exactamente ese término y qué elementos forman parte del hecho imponible del IRPF.

¿Qué es el hecho imponible del IRPF?

Concepto y propósito

El término “hecho imponible” se refiere a la situación prevista por la ley que, al producirse, genera la obligación tributaria. En lenguaje llano: es el motivo por el que el Estado puede exigir que pagues un impuesto. ¿Y en el caso del IRPF? El hecho imponible del IRPF se materializa cuando una persona obtiene rentas sujetas a este impuesto durante un periodo impositivo.

Piensa en el hecho imponible como el interruptor que enciende la obligación de tributar. No se trata únicamente de recibir dinero, sino de que la ley haya definido esa recepción (o variación patrimonial) como gravable. Así, la existencia del hecho imponible activa el resto del proceso —determinación de la base imponible, aplicación de tipos y deducciones, y, finalmente, el resultado a pagar o a devolver—.

Para entender por qué esto importa, imagina que tu economía es una casa. El hecho imponible es el acto de abrir la llave que deja correr el agua (la renta). Si la llave no se abre (no existe la renta), no hay agua que contabilizar; si se abre, debes medir cuánta agua y pagar por ella según las normas aplicables.

Elementos esenciales del hecho imponible

El hecho imponible del IRPF tiene varios componentes básicos que conviene identificar: el sujeto pasivo (quién tributa), el hecho que grava (qué se grava) y el periodo temporal (cuándo se considera producido). Cada uno influye en cómo se calcula y en qué límites se aplica el impuesto.

- Sujeto pasivo: normalmente la persona física residente en territorio español, aunque también puede ser un no residente por rentas obtenidas en España.

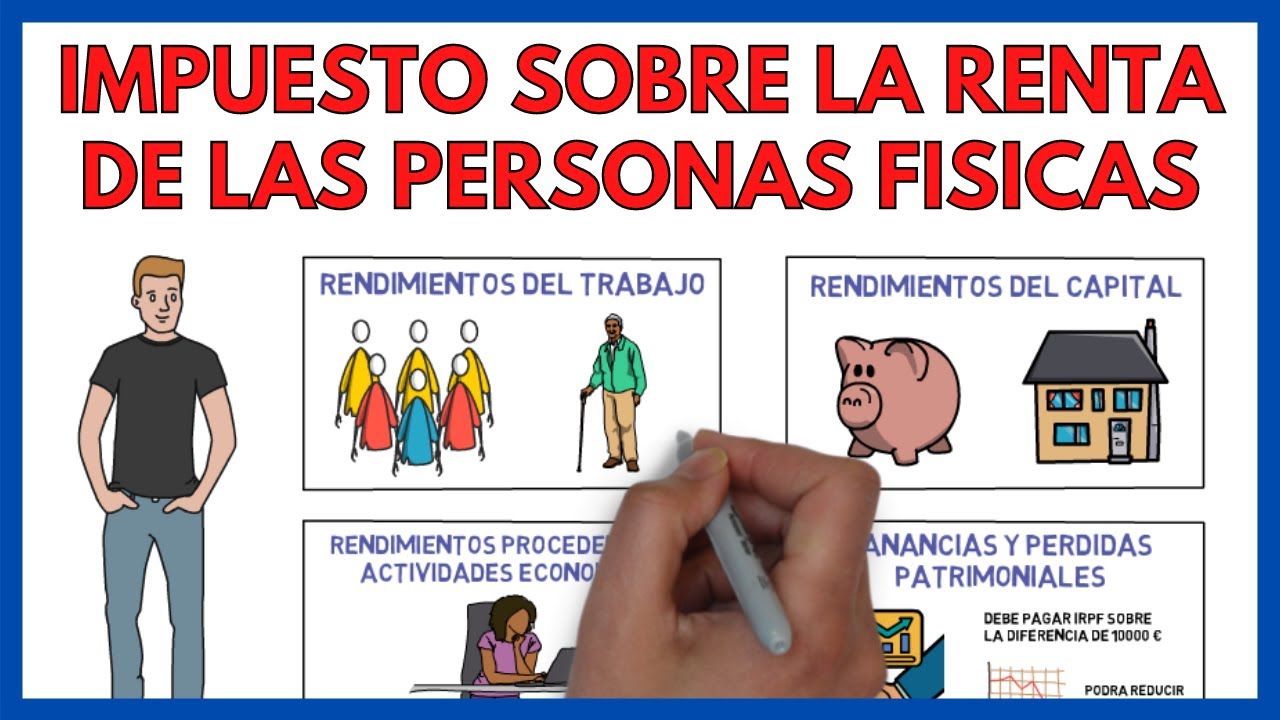

- Hecho gravado: la obtención de rentas, entendidas en sentido amplio: rendimientos del trabajo, del capital, actividades económicas y variaciones patrimoniales.

- Periodo impositivo: generalmente el año natural; el hecho imponible se valora dentro del ejercicio fiscal correspondiente.

Además, hay elementos formales: la ley define excepciones, exenciones y casos especiales (por ejemplo, regímenes transitorios o normas para no residentes) que pueden excluir total o parcialmente ciertas situaciones del hecho imponible. Por eso no basta con “tener dinero”; hay que ver si la ley lo considera renta sujeta al IRPF.

Nota: entender el hecho imponible te permite identificar si una determinada operación —como cobrar una prestación, vender un inmueble o recibir una herencia— entra o no en la masa que el IRPF puede gravar.

¿Qué rentas componen el hecho imponible?

Rendimientos del trabajo

Los rendimientos del trabajo son, para muchos, la cara más visible del hecho imponible: salarios, pensiones, subvenciones relacionadas con la condición laboral y prestaciones sociales vinculadas al empleo. Si trabajas por cuenta ajena, tu nómina es la principal fuente de renta sujeta al IRPF.

Estos rendimientos no solo incluyen el salario base: también las dietas cuando no se reembolsen según norma, incentivos, pagas extraordinarias y prestaciones por desempleo o jubilación. En la práctica, la empresa aplica retenciones en origen que anticipan el impuesto; al presentar la declaración anual encajas todos estos rendimientos con otras rentas y deducciones.

Ejemplo práctico: si recibes 30.000 euros brutos de salario anual, ese importe se integra como rendimiento del trabajo en la base general del IRPF. Las retenciones practicadas a lo largo del año se restan del impuesto final, lo que puede dar lugar a un resultado a pagar o a devolver.

Rendimientos del capital y actividades económicas

Los rendimientos del capital incluyen intereses bancarios, dividendos, rentas por alquileres y rendimientos derivados de inversiones. Las actividades económicas se refieren a lo que obtienen los autónomos y empresarios: ingresos por ventas o servicios, con su correspondiente deducción de gastos fiscalmente aceptados.

Ambos grupos forman parte del hecho imponible, pero se integran de formas diferentes: los rendimientos del capital suelen situarse en la base del ahorro o en la base general según su naturaleza, mientras que las actividades económicas generan rendimientos que se integran en la base general tras contabilizar gastos.

- Rendimientos del capital mobiliario: dividendos, intereses. Normalmente tributan en la base del ahorro.

- Rendimientos del capital inmobiliario: alquileres; se pueden deducir gastos proporcionales y amortizaciones.

- Actividades económicas: ingresos menos gastos; fiscalización por módulos o estimación directa.

Ejemplo: si como autónomo facturas 25.000 euros y acreditas 7.000 euros en gastos deducibles, tu rendimiento neto será 18.000 euros que integrarán la base general del IRPF.

Ganancias y pérdidas patrimoniales en el hecho imponible

Cómo se integran y ejemplos

Las ganancias y pérdidas patrimoniales son variaciones en el patrimonio que aumentan o disminuyen tu riqueza neta, y que no proceden de la mera posesión de bienes sino de operaciones como ventas, permutas o transmisiones. Entran en el hecho imponible como elementos que incrementan o reducen la base del impuesto.

Se calculan comparando el valor de transmisión y el valor de adquisición, ajustado por gastos y mejoras. Si vendes algo por más de lo que costó (incluyendo gastos), tienes una ganancia patrimonial; si vendes por menos, una pérdida. Estas ganancias y pérdidas pueden integrarse en la base del ahorro o en la base general, dependiendo de su origen y condiciones legales.

Ejemplo sencillo: compras acciones por 5.000 euros y las vendes por 7.000, descontando comisiones y gastos por 200 euros. La ganancia patrimonial sería 7.000 – (5.000 + 200) = 1.800 euros, que se suma a tu base imponible correspondiente.

Venta de vivienda, acciones y herencias

La venta de una vivienda habitual tiene reglas específicas: la ganancia patrimonial puede estar exenta en determinados supuestos (por reinversión en otra vivienda habitual), y además existen particularidades sobre el cálculo de adquisición (incluye mejoras y gastos) y sobre reducciones por antigüedad. Las acciones y otros valores mobiliarios tributan según la diferencia entre precio de compra y venta, con consideración de comisiones.

En cuanto a herencias, no todas las cantidades recibidas por herencia se integran como ganancia patrimonial en el IRPF, pero sí pueden generar efectos fiscales por transmisión y fututo cobro de rentas. La transmisión patrimonial por herencia tiene su propio impuesto (dependencia autonómica), y el IRPF puede entrar cuando se produzcan ventas posteriores o rendimientos derivados del bien heredado.

Ejemplo práctico de vivienda: vendes una vivienda no habitual con una ganancia de 20.000 euros y decides comprar otra para reinvertir; si se cumplen los requisitos de reinversión, podrías reducir o anular la tributación de esa ganancia en el IRPF.

Exenciones, reducciones y efectos en el hecho imponible

Exenciones comunes y su impacto

No todo lo que entra en tus bolsillos queda automáticamente sujeto al IRPF: la ley contempla exenciones y tratamientos especiales que excluyen determinadas rentas del hecho imponible. Conocer las exenciones más habituales te ayuda a no incluir indebidamente percepciones que no tributan.

- Indemnizaciones por despido en determinados límites pueden estar exentas.

- Plusvalías por la venta de la vivienda habitual pueden quedar exentas si se reinvierte correctamente.

- Prestaciones sociales básicas o ayudas públicas pueden ser exentas total o parcialmente según su naturaleza.

El efecto práctico de una exención es reducir la masa de rentas que forman el hecho imponible, y por tanto la base sobre la que se calcula el impuesto. Sin embargo, una exención no siempre es automática: hay requisitos temporales, límites cuantitativos y documentación necesaria para acreditar la condición exenta.

Ejemplo: si cobras una subvención pública para formación y esta está exenta por ley, no la incluirás en la base imponible; si no acreditas la exención, la administración podría integrarla y requerirte el pago.

Reducciones y aportaciones a sistemas de protección

Además de exenciones, existen reducciones que disminuyen la base imponible sin eliminar completamente la existencia de la renta. Aportaciones a sistemas de protección (planes de pensiones, mutualidades) y determinadas reducciones por rendimiento del trabajo o por aportaciones empresariales influyen directamente en la cuantía del hecho imponible.

Estas medidas funcionan como “coladores”: dejan pasar la renta, pero recortan su cuantía a efectos fiscales. Por ejemplo, una aportación a un plan de pensiones reduce la base imponible hasta ciertos límites, con el objetivo de incentivar el ahorro a largo plazo. Es importante conocer topes y normas para aprovecharlas correctamente.

Ejemplo: si aportas 2.000 euros a un plan de pensiones y el límite de reducción te permite restarlos, esos 2.000 euros disminuirán tu base imponible y, por ende, te harán pagar menos IRPF en el cómputo anual.

Determinación práctica y obligaciones: cómo calcular y qué deberes tienes

Paso a paso para calcular la base imponible

Calcular la base imponible puede parecer complicado, pero descomponiéndolo en pasos se vuelve manejable. En términos generales, el proceso es:

- Identificar y sumar todas las rentas sujetas del año (trabajo, capital, actividades, ganancias/pérdidas).

- Aplicar exenciones y reducciones que correspondan para cada tipo de renta.

- Separar la base en general y base del ahorro según la naturaleza de las rentas.

- Aplicar mínimos personales y familiares a la base general.

- Calcular el impuesto mediante la aplicación de las tarifas progresivas y la del ahorro, restando deducciones autonómicas y estatales.

Cada paso exige documentación: nóminas, certificados bancarios, facturas, justificantes de gastos y de las aportaciones reducidas. Guardar y agrupar esa documentación hace que el cálculo final sea fiel a la realidad y reduce el riesgo de errores en la declaración.

Ejemplo práctico simplificado: sumas 30.000 € de salario y 2.000 € de dividendos; aplicas reducciones por aportaciones de 1.500 €; la base general y del ahorro resultante será la cifra sobre la que aplicas los tramos impositivos.

Retenciones, modelos, plazos y obligaciones

El hecho imponible no solo define cuánto debes, sino cuándo y cómo declarar. Las retenciones a cuenta (por ejemplo, en tu nómina o en pagos a profesionales) anticipan parte del impuesto y afectan al cálculo final. Además, tienes obligaciones formales: presentar el modelo de declaración anual, cumplir plazos y conservar justificantes.

Los principales deberes son:

- Comprobar retenciones practicadas y solicitar rectificación si son erróneas.

- Presentar la declaración en el plazo establecido por la administración tributaria.

- Atender requerimientos y notificaciones y conservar documentación por si la administración la solicita.

En caso de errores, se puede presentar una declaración complementaria o solicitar rectificación. También existen reglas de prescripción que limitan el tiempo en que la administración puede reclamar ajustes. Ignorar los plazos puede acarrear sanciones y recargos.

Consejo práctico: revisa tus certificados y justificantes antes de presentar la declaración. Un pequeño fallo en la integración de rentas o en el uso de exenciones puede cambiar significativamente el resultado final.

¿Siempre que reciba dinero tengo hecho imponible en el IRPF?

No necesariamente. No todo ingreso constituye hecho imponible del IRPF. Hay ingresos exentos (por ejemplo, determinadas ayudas públicas o indemnizaciones en límites previstos) y situaciones en las que la renta no encaja en las categorías gravadas. Lo importante es comprobar la naturaleza de la percepción: si la ley la considera renta sujeta, formarás parte del hecho imponible. Para evitar errores, identifica la fuente del ingreso y verifica si existe una exención o un tratamiento específico.

¿Cómo afecta la residencia fiscal al hecho imponible?

Tu residencia fiscal determina el ámbito de tributación. Si eres residente fiscal en España, el hecho imponible se produce por tus rentas mundiales; si eres no residente, tributarás por las rentas generadas en España. La residencia se determina por criterios objetivos (estancia más de 183 días, centro de intereses económicos, etc.). Por eso, donde residas fiscalmente influye directamente en qué rentas entran en el hecho imponible del IRPF.

¿Las ganancias por vender acciones siempre tributan en la base del ahorro?

Sí, las ganancias por transmisión de elementos patrimoniales como acciones suelen integrarse en la base del ahorro, salvo supuestos concretos que la normativa señale de otro modo. Se calcula la diferencia entre precio de transmisión y precio de adquisición, ajustando por gastos y comisiones. Es importante conservar justificantes de compra y venta para acreditar costes y poder aplicar correctamente la tributación del ahorro.

¿Puedo reducir mi hecho imponible aportando a un plan de pensiones?

Aportar a planes de pensiones u otros sistemas de previsión suele permitir deducciones en la base imponible hasta ciertos límites. Esto reduce la renta sujeta a tributación en el ejercicio en el que aportas, con el efecto de disminuir el impuesto a pagar. Ten en cuenta los límites máximos permitidos y que la fiscalidad desfavorable puede aparecer al recuperar las cantidades si se hace en forma de capital o renta.

Si cobro una indemnización por despido, ¿está siempre exenta?

No siempre. Algunas indemnizaciones por despido están exentas hasta ciertos importes fijados por la ley y condiciones específicas (por ejemplo, indemnizaciones legalmente establecidas). Si la indemnización supera el límite exento o no cumple los requisitos legales, la parte excedente puede integrarse en el hecho imponible como rendimiento del trabajo o como otro tipo de renta. Conviene revisar la naturaleza de la indemnización y la cuantía para saber qué parte tributa.

¿Qué pasa si no incluyo una renta en mi declaración porque creo que está exenta?

Si la administración considera que la renta no está exenta y tú no la declaraste, puede exigir su inclusión y el pago correspondiente más intereses y posibles sanciones. Por eso es recomendable conservar justificantes que acrediten la exención y, en caso de duda, consultar antes de presentar la declaración. Si detectas un error posterior, puedes presentar una declaración complementaria para evitar recargos mayores.