Cómo hacer un cuadro de amortización de un préstamo: guía paso a paso y plantilla en Excel

¿Te has preguntado alguna vez cuánto pagarás realmente por un préstamo? Saber cómo hacer un cuadro de amortización de un préstamo: guía paso a paso y plantilla en Excel te permite ver, mes a mes o año a año, cuánto del pago va a intereses y cuánto reduce el capital adeudado. Esta habilidad no solo te ayuda a planificar tus finanzas personales o las de tu negocio, sino que también te da poder de negociación frente a bancos y prestamistas.

En este artículo encontrarás una explicación clara de qué es un cuadro de amortización, los tipos más comunes (como amortización francesa y de cuota constante), las fórmulas que necesitas y un recorrido detallado para construir tu propio cuadro en Excel. Además incluimos la estructura de una plantilla lista para usar y consejos para evitar errores frecuentes. Si quieres visualizar tus pagos, comparar escenarios o preparar proyecciones, aquí tienes todo lo necesario para hacerlo paso a paso.

¿Qué es un cuadro de amortización y por qué te interesa?

Un cuadro de amortización es una tabla que desglosa cada pago de un préstamo en su componente de interés y en la porción que reduce el capital. Pensemos en él como la ficha técnica de tu deuda: muestra cuánto debes al inicio, cuánto pagas en cada periodo y cuál es el saldo pendiente después de cada pago. ¿Por qué es importante? Porque transforma la incertidumbre en información útil para tomar decisiones financieras.

Con un cuadro de amortización puedes:

- Conocer la trayectoria del saldo: verás cuándo el capital baja de forma significativa.

- Comparar escenarios: ajustar plazo, tasa o frecuencia de pago y observar el efecto.

- Planificar pagos extra: saber exactamente cuánto tiempo y dinero reduces con pagos adicionales.

Conceptos clave que aparecen en la tabla

Antes de construir un cuadro de amortización conviene dominar algunos términos. El capital es la cantidad prestada inicialmente; el interés es el costo del dinero que te cobra el prestamista; la cuota es el pago periódico que realizas; la amortización es la parte de la cuota que reduce el capital; y el saldo es lo que aún debes. Entender estos elementos te permitirá interpretar la tabla sin confusión.

Por ejemplo, al inicio de un préstamo la mayor parte de la cuota puede ir a intereses; con el tiempo esa proporción se invierte. Esa dinámica explica por qué adelantar cuotas o hacer abonos al capital al principio reduce más intereses acumulados que hacerlo al final. La tabla te muestra esta evolución de forma clara y numérica.

Usos prácticos: personales y empresariales

En finanzas personales, el cuadro te ayuda a decidir si conviene refinanciar, hacer pagos extraordinarios o elegir entre plazos diferentes. Para empresas, es una herramienta indispensable en la planificación de flujo de caja y en la valoración del costo real del financiamiento. Además, los contadores y analistas utilizan estas tablas para llevar registros de pasivos y calcular provisiones por intereses.

Imagina que estás evaluando dos ofertas con la misma tasa nominal pero distinta frecuencia de capitalización. Sin una tabla de amortización comparativa, es fácil equivocarse y escoger la opción más cara. Por eso, aprender cómo hacer un cuadro de amortización de un préstamo: guía paso a paso y plantilla en Excel no es sólo teoría; es una herramienta práctica que puede ahorrar miles en intereses o mejorar la liquidez mensual.

Tipos de amortización y cómo elegir el más adecuado

No todos los cuadros de amortización son iguales: existen varios métodos que afectan cuánto pagas cada periodo y cómo se reduce el capital. Los más comunes son la amortización francesa (cuota fija), la amortización de capital constante y la americana (o con pago de intereses periódicos y capital al final). Elegir el tipo adecuado depende de tus objetivos: ¿buscas pagos constantes? ¿prefieres pagar menos al inicio? ¿necesitas flexibilidad?

Cada método tiene ventajas y desventajas. La amortización francesa ofrece cuotas constantes que facilitan la planificación; la de capital constante baja la cuota con el tiempo pero exige pagos iniciales más altos; la americana puede ser útil para proyectos de flujo de caja irregular, ya que sólo exige intereses hasta el vencimiento del capital. Conocer las diferencias te permite ajustar la estructura de la deuda a tu realidad financiera.

Amortización francesa (cuota fija)

La amortización francesa es la más utilizada en créditos hipotecarios y personales. Funciona así: cada periodo pagas una cuota igual, compuesta por una porción de interés y otra de amortización. Al principio, el interés representa la mayor parte de la cuota; con el tiempo, la amortización aumenta y el interés disminuye. La ventaja es la previsibilidad: sabes exactamente cuánto pagarás cada periodo.

Fórmulas básicas aplicadas a la francesa permiten calcular la cuota conociendo capital, tasa y número de periodos. Es adecuada para quienes valoran estabilidad en el presupuesto mensual. Sin embargo, si tienes capacidad de pago elevada al inicio, podría salir más caro en intereses que una amortización de capital constante, porque los intereses acumulados son mayores al empezar.

Amortización de capital constante y otras alternativas

En la amortización de capital constante pagas siempre la misma cantidad de capital en cada periodo, más los intereses sobre el saldo restante. Por eso, las cuotas son decrecientes: al inicio las cuotas son más altas porque los intereses se suman a un capital todavía grande; con el tiempo la carga baja. Este método reduce el monto total de intereses pagados respecto a la francesa, pero requiere mayor capacidad de pago al inicio.

También existen métodos mixtos y personalizados: pagos crecientes, periodos de gracia, amortizaciones semestrales o trimestrales, y esquemas con pagos globales finales (bullet). Para empresas que gestionan proyectos, estas alternativas permiten ajustar la carga financiera al flujo de caja real. La elección depende de tus prioridades: estabilidad, menor costo total o máxima flexibilidad.

Componentes y fórmulas: cómo calcular interés, cuota, amortización y saldo

Si quieres saber cómo hacer un cuadro de amortización de un préstamo: guía paso a paso y plantilla en Excel, necesitas dominar las fórmulas básicas. Estos cálculos son sencillos si sigues el orden correcto: primero conviertes la tasa a la periodicidad del pago, luego calculas la cuota y a partir de ella desglosas interés y amortización. Con esos valores actualizas el saldo periodo a periodo.

La fórmula central para la cuota en un préstamo con amortización francesa es la siguiente: Cuota = Capital * [i / (1 – (1+i)^-n)], donde i es la tasa por periodo y n el número total de periodos. Esa expresión deriva de la suma de una serie geométrica y te da el pago constante que amortiza el capital en n periodos. Una vez tienes la cuota, interesa calcular el interés del primer periodo multiplicando el saldo inicial por i; la amortización es cuota menos interés; y el saldo final es saldo inicial menos amortización.

Fórmulas paso a paso aplicadas

Paso 1: convertir la tasa anual a tasa por periodo. Si pagas mensual y la tasa es anual nominal, divide por 12 (siempre verifica si es tasa efectiva o nominal). Paso 2: calcular la cuota con la fórmula indicada. Paso 3: calcular interés = saldo_anterior * i. Paso 4: amortización = cuota – interés. Paso 5: saldo_nuevo = saldo_anterior – amortización. Repite para cada periodo hasta que el saldo llegue a cero.

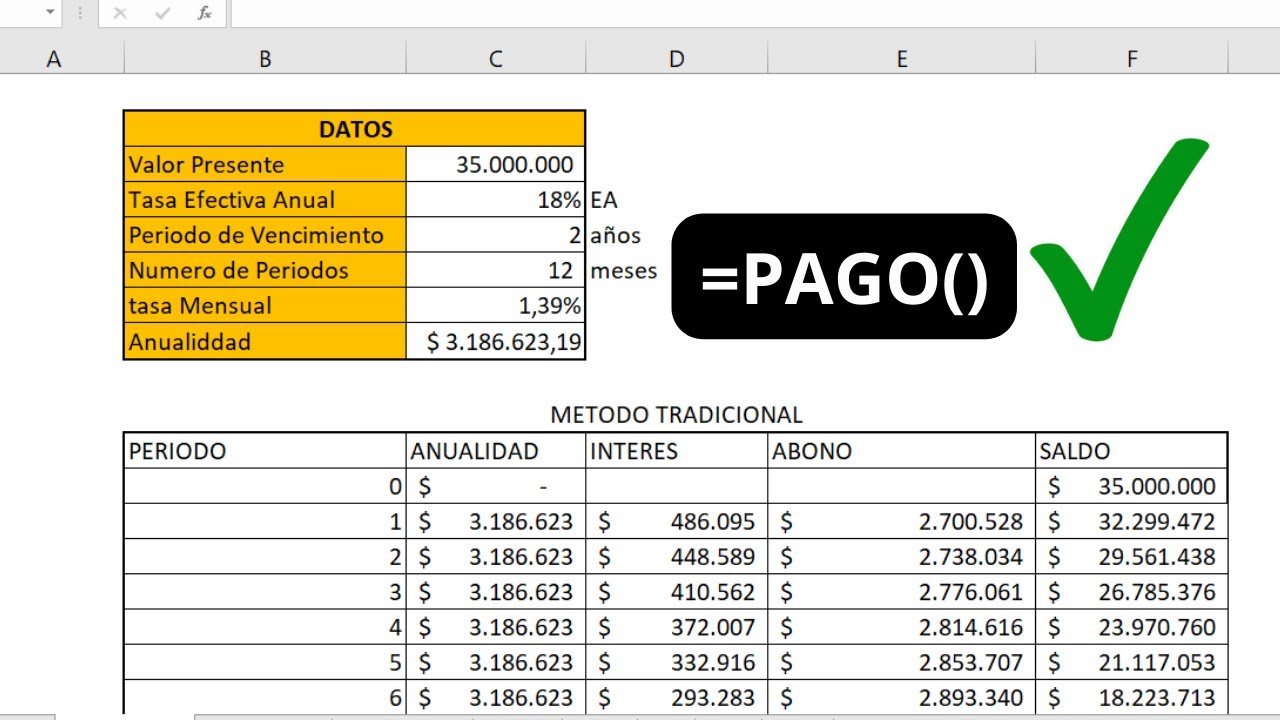

Un detalle importante: redondeos. En la práctica, redondear las cuotas o amortizaciones puede dejar un saldo residual al final. Ajusta la última cuota o utiliza más decimales para que el saldo final sea cero. En Excel, la función PAGO (PMT) automatiza el cálculo de la cuota para la amortización francesa, lo que reduce errores manuales.

Ejemplo numérico simple

Supongamos un préstamo de 10,000 con tasa anual nominal 12% a 2 años, pagos mensuales. Primero convertimos la tasa: i = 12%/12 = 1% = 0.01. n = 24. Aplicando la fórmula obtenemos la cuota mensual (o usando la función PAGO en Excel). El cálculo muestra cómo en el primer mes el interés será 10,000 * 0.01 = 100; si la cuota es, por ejemplo, 470.73, la amortización será 370.73 y el saldo quedará en 9,629.27.

Repitiendo el proceso verás que el interés del segundo mes será 9,629.27 * 0.01 = 96.29; la amortización aumenta y el saldo disminuye. Al final de 24 meses el saldo será cercano a cero. Este ejemplo ilustra cómo el cuadro de amortización descompone cada pago y permite analizar el impacto de cambios en tasa o plazo.

Cómo hacer un cuadro de amortización en Excel: guía paso a paso

Construir un cuadro de amortización en Excel es una forma rápida y flexible de aplicar lo aprendido. ¿Por qué Excel? Porque te permite automatizar cálculos, probar escenarios y visualizar resultados con gráficos. La clave está en estructurar correctamente la hoja con columnas claras: número de periodo, saldo inicial, cuota, interés, amortización y saldo final. A partir de allí todo puede automatizarse con fórmulas y funciones incorporadas.

Antes de empezar, decide la periodicidad (mensual, trimestral), la tasa a usar (nominal o efectiva) y si la amortización será francesa u otro método. Con esos parámetros definidos, sigues una secuencia lógica para introducir las fórmulas y arrastrarlas a lo largo de los periodos. Añadir formato condicional y tablas dinámicas mejora la presentación y facilita la interpretación.

Preparar la hoja y las fórmulas básicas

Configura la parte superior de la hoja con los parámetros: capital, tasa anual, periodos por año, número de años y total de periodos. Por ejemplo en celdas: Capital (B1), Tasa anual (B2), Periodos por año (B3), Años (B4). Calcula la tasa por periodo en B5 = B2 / B3, y n en B6 = B3 * B4.

En la tabla principal crea columnas: Periodo (A), Saldo inicial (B), Cuota (C), Interés (D), Amortización (E), Saldo final (F). En la primera fila de datos pon Periodo 1, Saldo inicial = capital. Para la cuota utiliza la función =PAGO(B5,B6,-B1) si trabajas con amortización francesa. Interés = Saldo inicial * tasa_periodo. Amortización = Cuota – Interés. Saldo final = Saldo inicial – Amortización. Copia las fórmulas hacia abajo hasta completar los periodos.

Agregar gráficos, escenarios y verificaciones

Una vez que la tabla está completa, añade un gráfico de líneas que muestre la evolución del saldo o la comparación entre intereses y amortización acumulada. Para probar variaciones crea una tabla de escenarios donde alteres tasa, plazo o pagos extra y uses la función BUSCARV o tablas para ver resultados. También es útil insertar validaciones que alerten si la tasa o el capital están en ceros o valores inconsistentes.

Verifica que el saldo final sea cercano a cero: si no lo es, ajusta la precisión o corrige la última cuota. Usa formato de moneda y separadores para mejorar la legibilidad. Con estos pasos tendrás una plantilla dinámica que te permitirá calcular rápidamente el costo real de un préstamo y simular alternativas.

Plantilla en Excel lista para usar: estructura, personalización y errores comunes

En esta sección describo la estructura de una plantilla en Excel que puedes replicar en pocos minutos y los ajustes que suelen necesitarse. La plantilla incluye una sección de parámetros, la tabla de amortización y un resumen con totales y gráficos. Además, te cuento los errores más frecuentes para que los evites y ejemplos de personalización para diferentes tipos de préstamos.

La ventaja de tener una plantilla es la capacidad de reutilizarla con distintos montos o tasas sin rehacer cálculos. También puedes integrarla en presupuestos o models financieros más amplios. Vamos a ver cómo está organizada y cómo adaptar la plantilla a casos reales, como préstamos con periodos de gracia o pagos trimestrales.

Estructura recomendada de la plantilla

La plantilla debe incluir al menos estas zonas claramente separadas:

- Parámetros: capital, tasa anual, periodos por año, duración en años, tipo de amortización.

- Tabla de amortización: columnas de periodo, saldo inicial, cuota, interés, amortización, saldo final, y opcionalmente pago extra y saldo acumulado de intereses.

- Resumen: suma de intereses pagados, suma de amortizaciones, pago medio, y días a vencimiento.

Incluye también celdas para pagos extraordinarios que se puedan aplicar en cualquier periodo; para eso añade una columna “Pago extra” y modifica la fórmula del saldo final restando ese abono adicional. Un buen diseño separa parámetros y resultados para evitar modificaciones accidentales en las fórmulas.

Errores frecuentes y cómo evitarlos

Los errores más comunes al crear un cuadro de amortización en Excel son: confundir tasa nominal con efectiva, olvidar ajustar la tasa a la periodicidad, redondear demasiado pronto, no ajustar la última cuota y dejar referencias absolutas/mal usadas al arrastrar fórmulas. Estos fallos pueden producir saldos residuales o cálculos incorrectos de intereses.

Para evitarlos:

- Revisa si la tasa es nominal o efectiva y conviértela adecuadamente.

- Usa referencias absolutas (por ejemplo $B$1) para parámetros que no cambian.

- Evita redondear hasta el final; usa el formato visual para mostrar dos decimales.

- Al terminar, valida que la suma de amortizaciones iguale el capital inicial y que el saldo final sea cero.

FAQ – Preguntas frecuentes

¿Puedo usar la misma plantilla para préstamos con pagos trimestrales o anuales?

Sí. Solo debes ajustar la periodicidad en los parámetros: cambia “periodos por año” a 4 para pagos trimestrales o a 1 para pagos anuales, y convierte la tasa anual a tasa por periodo dividiéndola entre esos valores. Asegúrate de que la función de cuota y las fórmulas usen la tasa por periodo y el número total de periodos (periodos por año × años). Con esos cambios la plantilla funcionará correctamente para cualquier frecuencia de pago.

¿Qué hago si el saldo final no llega exactamente a cero?

Eso suele ocurrir por redondeos en las cuotas o en la tasa. Para corregirlo puedes ajustar la última cuota sumando o restando el pequeño residuo para que el saldo final sea cero. Otra opción es aumentar la precisión de las fórmulas y dejar el formato visual con dos decimales. Si el desajuste es grande, revisa las fórmulas y las referencias absolutas en Excel.

¿Cómo afectan los pagos anticipados al cuadro de amortización?

Los pagos anticipados reducen el capital pendiente y, por tanto, los intereses futuros. En la plantilla agrega una columna “Pago extra” donde registres el abono adicional en el periodo correspondiente. Puedes decidir que el pago extra reduzca el plazo (manteniendo la cuota) o reduzca la cuota (manteniendo el plazo). Ambas alternativas se reflejan en la tabla y muestran el ahorro total en intereses.

¿Debo usar tasa nominal o tasa efectiva en los cálculos?

Depende de cómo te comuniquen la tasa. Si te dan una tasa nominal anual con capitalización mensual, conviértela a tasa por periodo dividiendo por 12. Si te proporcionan una tasa efectiva anual y trabajas con pagos mensuales, primero debes convertir la tasa efectiva anual a tasa efectiva mensual usando la relación (1 + i_annual)^(1/12) – 1. Usar la tasa correcta evita errores significativos en el cálculo de intereses.

¿Puedo adaptar la plantilla a préstamos con periodo de gracia?

Sí. Para periodos de gracia (donde sólo pagas intereses o no pagas nada) añade filas iniciales en la tabla donde la cuota sea igual al interés (o cero si no hay pagos) y el saldo sólo se amortiza después del periodo de gracia. Ajusta el número total de periodos y asegúrate de que las fórmulas para amortización y saldo reflejen que durante esos periodos no hay reducción del capital (o reducción parcial según lo pactado).