Estado de cambios en el patrimonio neto de pymes: guía práctica y ejemplos para su elaboración

¿Quieres que las cuentas de tu pyme reflejen con claridad cómo se mueve su capital? El Estado de cambios en el patrimonio neto de pymes: guía práctica y ejemplos para su elaboración te ofrece una hoja de ruta para preparar este estado contable esencial. En empresas pequeñas y medianas, donde cada decisión financiera impacta de manera directa en la sostenibilidad, contar con un estado de cambios en el patrimonio bien elaborado ayuda a propietarios, inversores y entidades de crédito a entender la evolución del capital propio.

En este artículo descubrirás qué es exactamente este estado, por qué importa en la práctica diaria de una pyme y cuáles son las partidas que siempre deben aparecer. Verás el marco contable aplicable, pasos claros para su elaboración y ejemplos reales —adaptados a situaciones comunes como distribución de dividendos, pérdidas acumuladas o ajustes por revalúo—. También te daremos listas de verificación y buenas prácticas para evitar errores frecuentes. Lee con calma: al final sabrás cómo preparar y presentar un estado de cambios en el patrimonio neto que comunique transparencia y facilite la toma de decisiones.

Qué es el Estado de cambios en el patrimonio neto y por qué es relevante para pymes

El Estado de cambios en el patrimonio neto es un informe financiero que muestra cómo y por qué ha variado el patrimonio de la empresa durante un período determinado. Piensa en él como la «fotografía dinámica» del capital propio: no solo refleja cuánto patrimonio hay al inicio y al cierre, sino las razones de esos movimientos.

Para una pyme, su importancia es práctica y estratégica. A diferencia del balance o la cuenta de resultados, este estado desglosa movimientos como aportaciones de socios, distribución de beneficios, revalorizaciones, ajustes por índices y resultados acumulados. ¿Por qué deberías prestarle atención?

- Clara comunicación a terceros: bancos e inversores valoran ver el origen de los cambios de patrimonio.

- Mejor gobierno y control interno: facilita el seguimiento de decisiones societarias (aportaciones, dividendos, capitalizaciones).

- Soporte para decisiones fiscales y legales: ayuda a verificar límites legales para reparto de dividendos y reservas.

Además, suele ser un documento clave durante auditorías o procesos de due diligence. En pymes, donde las transacciones entre socios y la empresa pueden ser frecuentes, este estado aporta transparencia y previene conflictos. Una analogía útil: si el balance es el mapa de la empresa y la cuenta de resultados el termómetro, el estado de cambios en el patrimonio neto es el diario que explica por qué el termómetro subió o bajó.

Dato clave: no se trata solo de mostrar cifras; se trata de contar la historia detrás de esas cifras para que cualquiera pueda entender cómo se formó y cambió el patrimonio.

Marco normativo y principios contables aplicables a pymes

Antes de ponerte a confeccionar el estado, conviene entender qué normativa y principios operan en pymes. Aunque las reglas pueden variar según la jurisdicción, hay principios contables comunes que suelen aplicarse: devengo, consistencia, prudencia y presentación fiel. Para pymes, a menudo existen marcos simplificados que facilitan la preparación —pero el contenido esencial no cambia: se requiere que el estado refleje movimientos significativos de patrimonio.

¿Qué aspectos normativos debes tener en cuenta al preparar el Estado de cambios en el patrimonio neto?

- Clasificación de componentes del patrimonio: capital, primas de emisión, reservas, resultados acumulados y otros componentes del patrimonio (revalúos, diferencias por conversión).

- Requisitos de presentación: desglose por partidas y conciliación entre saldo inicial y final explicando cada variación.

- Notas a los estados financieros: deben incluir explicaciones sobre políticas contables y movimientos relevantes.

En la práctica, muchas pymes aplican un enfoque pragmático: utilizan plantillas que facilitan la conciliación y documentan las decisiones societarias que originan movimientos. Esto reduce errores y agiliza auditorías. Además, es habitual que las normas exijan presentar el efecto de cambios de políticas contables y correcciones de errores como reexpresiones en este estado.

Finalmente, ten en cuenta efectos fiscales y legales: algunas transacciones que afectan al patrimonio pueden tener impacto fiscal inmediato (por ejemplo, ciertas revalorizaciones o distribución de reservas). Por eso, coordinar a contabilidad con asesoría fiscal y legal es una buena práctica para asegurar que la presentación sea coherente y cumpla con las obligaciones externas.

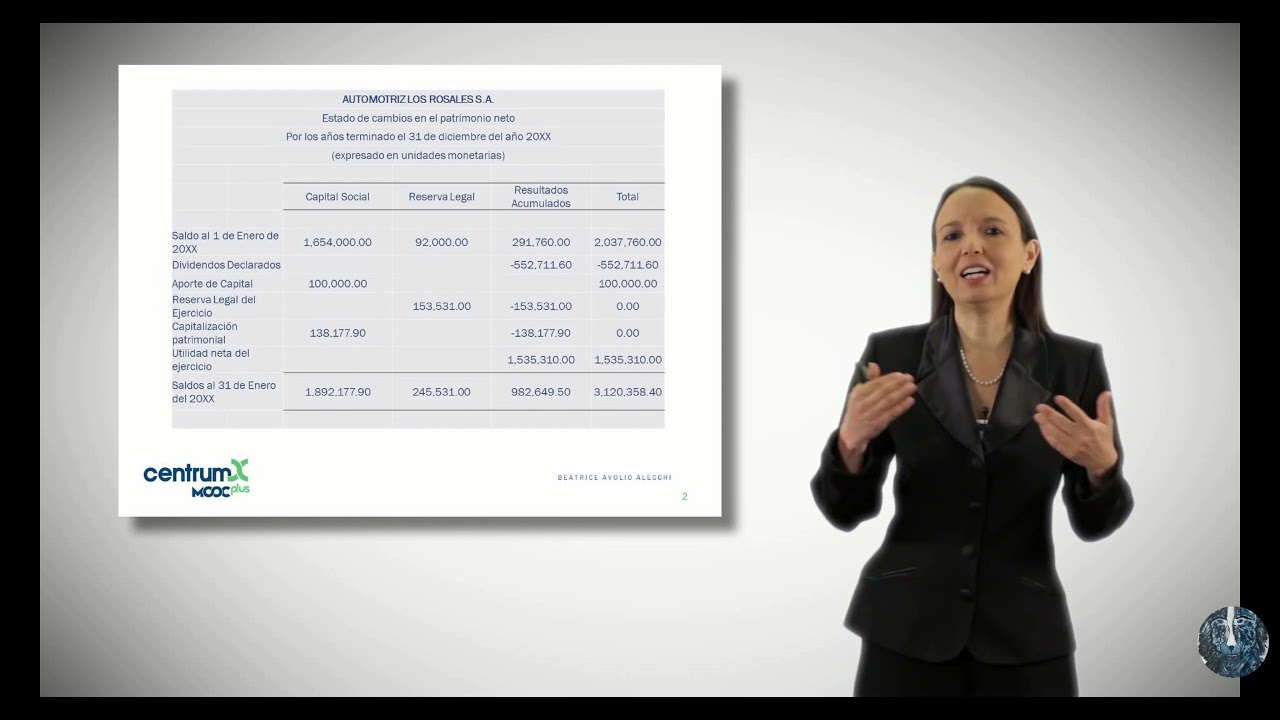

Estructura y partidas típicas del Estado de cambios en el patrimonio neto

Un estado bien armado se organiza por columnas que representan las partidas del patrimonio y filas que muestran saldos iniciales, movimientos y saldos finales. A continuación te explico las partidas más habituales y cómo interpretarlas, con ejemplos concretos para que veas su propósito.

El capital social refleja las aportaciones de los propietarios que constituyen la base del patrimonio. En una pyme, este puede estar representado por participaciones o acciones. Movimientos típicos incluyen aumentos de capital (aportaciones adicionales o emisión de nuevas participaciones) y disminuciones (reembolso de aportes o reducción de capital). ¿Cómo registrarlo?

Ejemplo: si los socios deciden aportar 30.000 euros para financiar una nueva línea de producción, en el estado aparecerá un aumento de capital por 30.000 en la columna de capital social, acompañado por la fuente (acuerdo de junta y contabilización bancaria). Si en cambio se devuelve parte del capital, se registrará la disminución y la motivación legal, que suele exigirse en las notas.

- Registra la fecha y el acuerdo societario que respalda la operación.

- Separa aportaciones dinerarias de no dinerarias para facilitar valuación.

Reservas, resultados del ejercicio y otros componentes

Las reservas son beneficios retenidos para fortalecer la empresa o cumplir exigencias legales. Incluyen reservas legales, estatutarias y voluntarias. Los resultados del ejercicio (beneficio o pérdida) se incorporan al patrimonio al cierre, y normalmente se destinan a reservas, reparto de dividendos o compensación de pérdidas anteriores.

Otros componentes pueden ser revalúos de activos, diferencias por conversión de estados en moneda extranjera o instrumentos de patrimonio vinculados a cobertura. Estos componentes suelen requerir una explicación detallada en las notas, porque no forman parte del resultado del ejercicio y pueden tener restricciones para su distribución.

Ejemplo práctico: una pyme obtiene 20.000 euros de beneficio y decide destinar 5.000 a reservas estatutarias, repartir 10.000 en dividendos y dejar 5.000 como reserva voluntaria. En el estado se verá cómo el resultado del ejercicio se descompone y afecta a saldos finales.

Consejo práctico: mantén un registro de acuerdos de junta y de decisiones del órgano de administración; serán la base documental para justificar los movimientos en el estado.

Cómo elaborar el Estado de cambios en el patrimonio neto: pasos prácticos

La elaboración puede parecer compleja, pero con una secuencia lógica es manejable. Aquí tienes un proceso en cuatro pasos que puedes seguir para preparar un estado claro y verificable, junto con controles y buenas prácticas para evitar errores comunes.

Paso 1: Recolección y conciliación de datos

Reúne los libros y registros base: libro de actas de junta, cuentas anuales, libro diario y mayor, conciliaciones bancarias y registros de capital. La conciliación entre el balance inicial y las partidas registradas durante el ejercicio es crucial. Verifica que todas las operaciones societarias (aumentos de capital, acuerdos de dividendos, conversiones de moneda) estén debidamente documentadas y contabilizadas.

Práctica recomendada:

- Elabora una lista de comprobación con las partidas que afectan al patrimonio.

- Marca cada ítem con su documento soporte (acta, contrato, justificante bancario).

- Corrige diferencias mediante asientos de ajuste explicados en las notas.

Si detectas errores contables de periodos anteriores, registra el impacto según la norma aplicable y asegúrate de que las reexpresiones se reflejen en el estado como ajuste al saldo inicial.

Paso 2: Asientos de cierre, asignaciones y presentación

Una vez conciliados los datos, realiza los asientos de cierre que asignen el resultado del ejercicio: distribución a reservas, pago o declaración de dividendos, compensación de pérdidas y cualquier capitalización de resultados. Cada movimiento debe tener una justificación societaria y contable clara.

Para la presentación, organiza las columnas típicas: saldo inicial, movimientos por partidas (aumentos y disminuciones), ajustes por cambios de políticas o errores y saldo final. Añade una fila que contemple el resultado del ejercicio y su destino.

Formato sugerido:

- Saldo inicial por partida.

- Movimientos del ejercicio (aportaciones, dividendos, revalúos, conversión de moneda).

- Correcciones y reexpresiones.

- Saldo final por partida.

Incluye notas que expliquen cada movimiento significativo con referencias a actas o documentos relevantes.

Paso 3: Controles internos y buenas prácticas

Implementa controles sencillos que prevengan errores recurrentes: conciliaciones periódicas, revisión cruzada por un segundo responsable, plantillas estandarizadas y archivado ordenado de documentación. Un control efectivo no requiere burocracia excesiva; basta con rutinas claras.

- Designa responsables para la verificación de movimientos de capital.

- Agenda revisiones trimestrales del patrimonio para detectar desviaciones.

- Documenta las políticas contables y mantén acceso a las actas societarias.

Si tu pyme se enfrenta a complejidades (operaciones en moneda extranjera, revalúos, aportaciones no dinerarias), considera la opinión de un asesor contable o auditor para validar criterios de presentación y la consistencia de las políticas aplicadas.

Ejemplos prácticos y modelos aplicados a situaciones comunes

Ver cifras concretas ayuda a entender cómo se arma el estado. A continuación muestro dos ejemplos simplificados: uno de una pyme con beneficios y reparto de dividendos; otro de una pyme con pérdidas y ajuste por revalúo. Los ejemplos son ilustrativos y adaptables a diferentes circunstancias.

Ejemplo 1: Pyme con beneficio y distribución de dividendos

Supón una pyme con saldo inicial de patrimonio neto de 100.000 euros, compuesta por capital social 60.000 y reservas 40.000. Durante el ejercicio obtiene un beneficio de 30.000 euros. La junta decide destinar 10.000 a reservas y repartir 15.000 en dividendos, dejando 5.000 como resultado acumulado no distribuido.

En el estado aparecerían filas y columnas que muestran:

- Saldo inicial: capital 60.000, reservas 40.000, resultado 0 (si el resultado anterior fue cero).

- Movimientos: resultado del ejercicio +30.000; reparto de dividendos -15.000 (disminuye el efectivo y reduce el patrimonio distribuible); transferencia a reservas +10.000.

- Saldo final: capital 60.000, reservas 50.000, resultados acumulados 5.000, sumando 115.000.

Documentación necesaria: acta de la junta aprobando la distribución, asiento contable del pago a socios y conciliación bancaria que pruebe el desembolso. Este ejemplo muestra cómo el estado hace trazable cada decisión.

Ejemplo 2: Pyme con pérdida y ajuste por revalúo

Imagina ahora una pyme que inicia con patrimonio neto de 120.000 euros (capital 70.000, reservas 50.000). Durante el año sufre una pérdida de 25.000 euros. Además, realiza un ajuste de revalúo de un activo que incrementa otros componentes del patrimonio en 10.000 euros, pero con restricción para distribución.

El estado reflejaría:

- Saldo inicial por partidas.

- Pérdida del ejercicio -25.000 que reduce resultados acumulados.

- Revalúo +10.000 en otros componentes del patrimonio con nota explicativa sobre la imposibilidad de distribuir esa partida.

- Saldo final: patrimonio total = 105.000 (120.000 – 25.000 + 10.000), pero con composición distinta y restricciones.

Importante: la pérdida puede activar obligaciones societarias (como la obligación de reducir capital o reponer patrimonio) según normativa aplicable. El estado ayuda a identificar si existen razones para convocar a la junta o tomar medidas correctoras.

Tip útil: incorpora siempre una nota que explique la naturaleza de revalúos o restricciones para evitar confusiones sobre la disponibilidad de fondos para reparto.

¿Necesito presentar el Estado de cambios en el patrimonio neto si mi pyme usa un marco contable simplificado?

En muchos marcos simplificados el estado sigue siendo requerido o, al menos, la información mínima sobre movimientos de patrimonio debe estar disponible. Aunque la presentación puede ser más compacta, debes informar sobre aportaciones, distribuciones y resultados del ejercicio. Consulta los requisitos locales: lo esencial es que puedas justificar saldos iniciales y finales y explicar movimientos relevantes en las notas.

¿Cómo se registra en el estado una capitalización de deuda por parte de los socios?

La capitalización de deuda implica convertir un pasivo en patrimonio. En el estado verás una disminución del pasivo en el balance y un aumento del capital o de las primas de emisión. Registra el acuerdo societario que respalde la operación y detalla el origen de la deuda. Documentar el asiento y la base jurídica evita cuestionamientos posteriores y permite entender el efecto en la solvencia.

¿Qué diferencia hay entre reservas y otros componentes del patrimonio?

Las reservas son beneficios retenidos y, en general, pueden destinarse a fines societarios o distribución según las reglas legales. Los otros componentes del patrimonio —como revalúos, diferencias por conversión o instrumentos de coberturas— suelen surgir de valorizaciones o ajustes que no afectan el resultado del ejercicio. Además, muchos de ellos tienen restricciones legales para su distribución, por lo que conviene señalarlos claramente en el estado y en las notas.

Si encontramos un error de ejercicios anteriores, ¿cómo lo reflejamos?

Un error de periodos anteriores se corrige mediante reexpresión del saldo inicial del ejercicio corriente y ajustando las partidas correspondientes. El efecto debe mostrarse como un ajuste al saldo inicial en el estado de cambios en el patrimonio neto y explicarse en notas, indicando la naturaleza del error y su cuantía. Esto preserva la comparabilidad y transparencia de los estados financieros.

¿Qué documentación debo archivar para respaldar el Estado de cambios en el patrimonio neto?

Conserva actas de juntas que aprueben aumentos o reducciones de capital, acuerdos de distribución de dividendos, contratos de aportaciones no dinerarias, comprobantes bancarios y asientos contables que den soporte a cada movimiento. Un archivo ordenado facilita auditorías, atendiendo consultas de socios y el cumplimiento de requisitos legales.

¿Es necesario que un auditor revise este estado en una pyme?

Depende de la normativa local y del tamaño o la naturaleza de la empresa. En algunos casos, las pymes están exentas de auditoría; en otros, la auditoría es obligatoria por volumen de negocio o por solicitud de socios o entidades financieras. Aunque no sea obligatoria, una revisión externa aporta confianza y puede detectar inconsistencias. Para operaciones complejas, la opinión de un auditor o asesor es recomendable.