Qué ocurre cuando cambias un billete de 500 € en un banco: trámites, límites y consejos

Si alguna vez te has preguntado qué sucede cuando cambias un billete de 500 € en un banco, no estás solo. El billete de 500 euros tiene una historia particular y, aunque sigue siendo moneda de curso legal, su uso cotidiano y su aceptación han cambiado mucho en los últimos años. En este artículo veremos, paso a paso, qué trámites puede exigir una entidad financiera, qué límites y obligaciones legales pueden aplicarse y qué consejos prácticos conviene seguir para evitar sorpresas. También explicaremos cómo detectan los bancos billetes sospechosos o deteriorados, en qué casos se pueden negar a realizar el cambio y qué alternativas tienes, incluyendo la actuación del banco central.

A lo largo del texto usaré ejemplos reales y situaciones habituales para que sepas exactamente qué esperar si llevas un billete de 500 € al mostrador. Si buscas información concreta sobre trámites, límites y consejos, aquí encontrarás una guía clara y accesible que responde a las dudas más frecuentes.

Contexto: por qué el billete de 500 € despierta dudas

El billete de 500 € no es como otros billetes corrientes. Desde que las autoridades europeas dejaron de emitirlos de forma generalizada hace unos años, su presencia en la economía diaria se ha reducido notablemente. ¿Qué significa eso para ti cuando quieres cambiar uno en el banco? Primero, que muchas personas y comercios han desarrollado cierta reticencia a aceptarlo por desconocimiento o por precaución.

Además, los billetes de alta denominación suelen asociarse, con razón o sin ella, a actividades que requieren mayor control: grandes transacciones en efectivo, movimientos transfronterizos o incluso intentos de blanqueo. Por eso las instituciones financieras han reforzado sus procedimientos de control de efectivo, y un billete de 500 € puede activar pasos adicionales en el proceso de atención en caja.

Otro punto a considerar es el estado físico del papel. Un billete arrugado, manchado, recortado o con marcas puede ser más difícil de procesar por las máquinas y más propenso a ser sometido a controles manuales. Las cajas y la maquinaria de clasificación de billetes están optimizadas para denominaciones más habituales, así que a veces lo que ocurre es simplemente un retraso operativo.

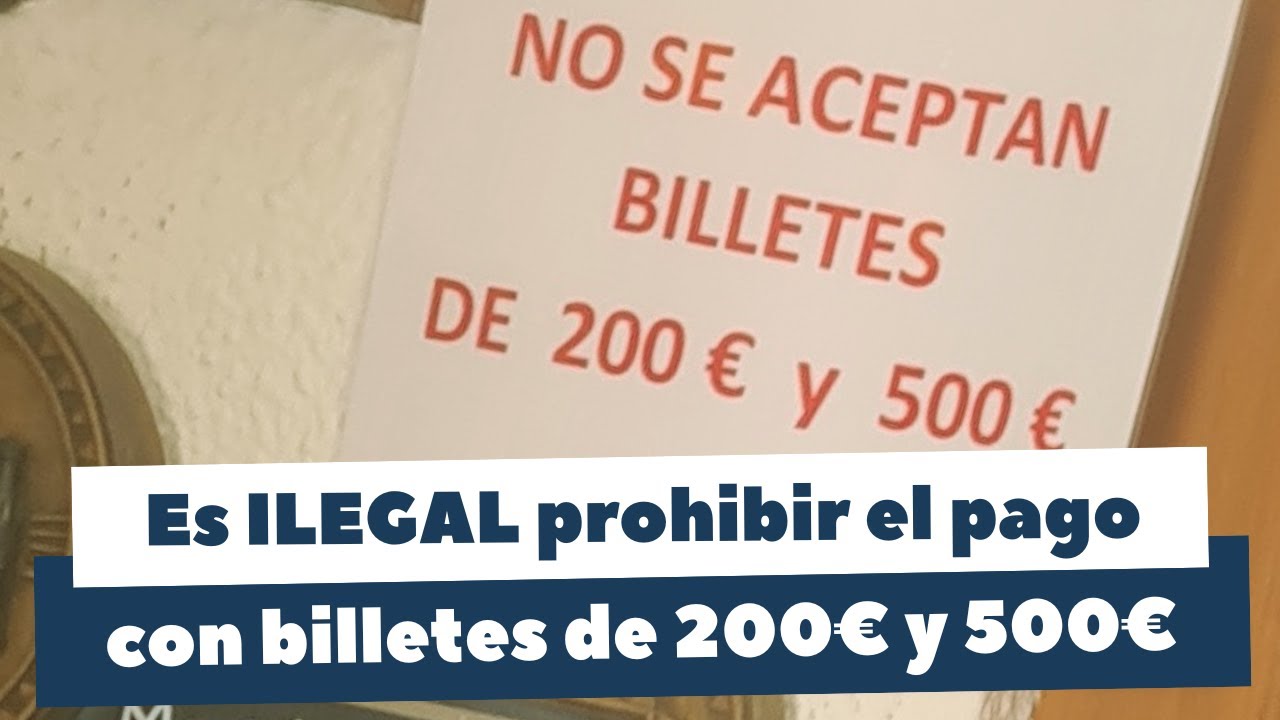

Finalmente, aunque el billete de 500 € sigue siendo legalmente válido, muchos comercios y plataformas han limitado su aceptación; eso no es lo mismo que su invalidación, pero sí influye en las expectativas de quien lo porta. Cuando vayas al banco con esa nota, conviene anticipar preguntas y mostrar documentación si te la piden.

Trámites y comprobaciones que hace el banco

Cuando entras en una sucursal con un billete de 500 € el personal sigue un procedimiento estándar, diseñado para proteger tanto al cliente como a la entidad. El proceso no es idéntico en todos los bancos, pero hay pasos comunes: identificación del cliente, verificación del billete y registro de la operación. Vamos a desglosarlo para que sepas qué esperar.

Identificación y diligencias relacionadas con prevención de blanqueo

Lo primero que suele ocurrir es que el banco te pida identificación. Para operaciones en efectivo de cierta cuantía las entidades tienen la obligación de aplicar medidas de diligencia: comprobar quién eres, la naturaleza y el propósito de la operación y, en su caso, la procedencia de los fondos. Esta comprobación forma parte de las obligaciones contra el blanqueo de capitales y financiación del terrorismo.

Si eres cliente del banco y la cuenta está a tu nombre, el trámite es más ágil: suelen contrastar tus datos con los del contrato y registrar la operación. Si no eres cliente, es posible que te pidan DNI o pasaporte y que la operación tenga que quedar registrada con más detalle. Preguntas habituales: “¿De dónde proceden estos fondos?” o “¿Para qué necesitas el cambio?”. Responder de forma clara y veraz facilita el trámite. En algunos casos, especialmente si la entidad detecta inconsistencias, la operación puede quedar sujeta a un informe interno o a la remisión de datos al órgano supervisor nacional.

Comprobación física y tecnológica del billete

Además de identificarte, el personal examinará el billete. Los bancos emplean técnicas sencillas (lámparas UV, observación del hilo de seguridad, marcas holográficas) y, a veces, equipos automáticos que detectan falsificaciones y registran la entrada de billetes de alta denominación. Si el billete pasa la prueba, el banco lo acepta y lo contabiliza; si no, te lo devuelven o lo retienen para realizar comprobaciones más profundas.

Si el billete está dañado, puede que te pidan que lo deposites en cuenta y, posteriormente, lo envíen al banco central para su evaluación o canje. En el caso de una sospecha de falsificación, el billete quedará retenido y es probable que la entidad informe a las autoridades competentes. En cualquier caso, el proceso suele formalizarse con un justificante o un número de operación para que tengas constancia.

Límites, obligaciones legales y cuándo se reporta una operación

Existen varias capas legales que influyen en el cambio de billetes de alto valor. Por un lado están las normas de prevención del blanqueo, que obligan a los bancos a aplicar medidas de control en operaciones en efectivo; por otro, normas fiscales y de control de movimientos transfronterizos que pueden imponer declaraciones o límites. Entender estas reglas te ayuda a anticiparte y actuar de forma correcta.

En términos generales, las entidades financieras aplican el principio de “conocer al cliente” y tienen procedimientos para operaciones en efectivo que alcanzan determinadas cantidades. Si la operación supera un umbral que la normativa considera relevante, el banco debe documentarla con mayor detalle y, en caso de sospecha, comunicarla a la unidad de inteligencia financiera del país. Esto no implica que cada billete de 500 € provoque automáticamente una notificación, pero sí que la presencia de muchas operaciones en efectivo, o una explicación poco verosímil sobre su procedencia, puede activarla.

Otro aspecto clave son las obligaciones en fronteras: si entras o sales de la Unión Europea con más de 10.000 € en efectivo (moneda, billetes o equivalente), debes declararlo en el control fronterizo. Esto es independiente del banco, pero afecta a quien transporta billetes de alta denominación y puede implicar la retención temporal del efectivo si no se justifica su origen.

Además, algunos países han establecido límites a los pagos en efectivo entre particulares y con empresas para luchar contra el fraude fiscal; estos límites varían. En la práctica, si vas al banco con un billete de 500 € para cambiarlo por billetes más pequeños, lo habitual es que la operación se realice sin problemas si puedes justificar la procedencia y exhibir tu identificación. Si el banco duda, te explicará la necesidad de registrar la operación o de enviarla a revisión.

Información clave: la mera posesión de un billete de 500 € no es ilegal, pero puede activar controles adicionales por parte del banco; si la operación encaja en los supuestos de diligencia, el banco te pedirá identificación y una breve explicación sobre el origen o destino del efectivo.

Políticas internas de los bancos y diferencias entre entidades

No todos los bancos tratan un billete de 500 € de la misma manera. Las políticas internas dependen del tamaño de la entidad, del perfil del cliente y de la infraestructura disponible en la sucursal. Algunas entidades han limitado la aceptación de billetes de alta denominación como medida práctica: no por una prohibición legal, sino por eficiencia operativa. Otras requieren que seas cliente para realizar el cambio en ventanilla sin trámites adicionales.

Por ejemplo, bancos con amplia red de cajeros y maquinaria para el conteo y clasificación de billetes están más capacitados para procesar efectivo de alta denominación rápidamente. Las cajas pequeñas o las oficinas con menos afluencia pueden preferir que deposites el billete en cuenta y realices reintegros en billetes más pequeños posteriormente. Esto evita la manipulación adicional y reduce riesgos operativos.

En cuanto a costes, en la mayoría de casos el cambio o depósito de un billete de 500 € dentro de la misma entidad no lleva comisión si eres cliente. Sin embargo, entidades que prestan servicio a no clientes pueden cobrar una tarifa administrativa o simplemente negar el servicio por política interna. También hay diferencias en el tiempo: algunos bancos cambian el billete al instante, otros requieren enviar el billete a procesado central y devolver el dinero en 24–48 horas.

Si eres turista, expectante o llevas un billete de otro país, la cosa puede complicarse. Lo recomendable es llamar antes a la sucursal para confirmar si aceptan cambios a no clientes, si precisan cita previa o si la oficina en cuestión puede manejar billetes de 500 €. Prevenir llamadas y caminar menos: una llamada o consulta en la web del banco suele ahorrarte tiempo y posibles molestias.

Consejos prácticos: cómo actuar si necesitas cambiar un billete de 500 €

Cuando sabes qué puede ocurrir, puedes planificar mejor. Aquí tienes consejos claros y aplicables para que el trámite sea más sencillo y rápido. Sigue estas recomendaciones y reducirás la probabilidad de que te pidan explicaciones innecesarias o de que la operación se demore.

- Lleva identificación válida y actualizada: DNI, NIE o pasaporte. Si la operación implica un importe relevante, el banco te la solicitará.

- Llega como cliente cuando sea posible: si tienes cuenta en esa entidad, el trámite suele ser más ágil. Si no eres cliente, llama antes y pregunta las condiciones para cambiar billetes a no clientes.

- Evita llevar el billete en circunstancias que puedan parecer sospechosas: si vas a cambiar varios billetes de alta denominación, reparte operaciones o explica de forma natural la procedencia.

- Si el billete está sucio o dañado, acepta depositarlo y pedir al banco que lo envíe al banco central para canje. El banco central suele cambiar billetes dañados o de series antiguas.

- Solicita un justificante de la operación: ticket, anotación en extracto o comprobante. Es tu prueba si más tarde hay alguna discrepancia.

Imagina esta situación práctica: tienes un billete de 500 € tras vender un coche de segunda mano. Vas al banco donde tienes cuenta para ingresarlo. En la ventanilla te piden que expliques brevemente la operación y muestras el contrato de compraventa. El personal registra la operación y la liquida en tu cuenta sin problemas. Si en cambio intentas cambiar el mismo billete en una sucursal donde no eres cliente, podrían pedirte que primero abras una cuenta temporal o cobrarte una comisión.

Otro ejemplo: eres turista y quieres cambio por billetes más pequeños. Algunas sucursales céntricas aceptan cambios a no clientes, pero muchas recomiendan usar casas de cambio oficiales o el banco central del país. Si te niegan el cambio, pide que registren la negativa y busca otra sucursal o una entidad especializada.

Alternativas cuando un banco no acepta el billete

Si una sucursal se niega a cambiar un 500 €, tienes alternativas. Una de ellas es depositarlo en una cuenta propia y retirar el importe en billetes más pequeños después de que la entidad procese el ingreso. Otra opción es acudir al banco central nacional, que mantiene el canje y la valoración de billetes antiguos o deteriorados sin límite temporal. También existen casas de cambio autorizadas y puntos de atención para turistas que, en determinadas zonas, cambian billetes de alta denominación.

Si sospechas que el billete es falso o fue retenido por esa razón, exige un justificante y consulta cómo iniciar una reclamación. En la mayoría de los casos el banco te explicará los pasos y los plazos para resolver la incidencia.

¿Pueden negarme el cambio de un billete de 500 €?

Sí, una entidad puede negarse por política interna (por ejemplo, si no te atienden a no clientes) o si tiene sospechas legítimas sobre la autenticidad o procedencia del billete. Si lo rechazan por sospecha de falsedad, el banco debe entregarte una constancia de la retención y, en muchos casos, informar a las autoridades. Si la negativa es por política comercial, te deberían indicar alternativas, como depositarlo en cuenta o dirigirte a otra sucursal o al banco central.

¿Necesitan mi identificación para cambiar el billete?

En muchas ocasiones sí. Para operaciones en efectivo de importe relevante las entidades aplican medidas de identificación dentro del marco de prevención de blanqueo. Si eres cliente y la operación es habitual, bastará con tus datos ya registrados; si no eres cliente, es muy probable que te pidan DNI, pasaporte o documento equivalente y anotarán la operación. Llevar documentación evita retrasos.

¿Si el billete está dañado, me lo cambian?

Generalmente, los bancos aceptan billetes dañados y los remiten al banco central para su evaluación y canje. Si el daño impide reconocer elementos de seguridad, el banco podría retenerlo para análisis. El banco central suele tener procedimientos para canjear billetes parcial o totalmente deteriorados siempre que pueda acreditarse su autenticidad. Guardar un justificante del depósito es recomendable.

¿Me pueden cobrar comisión por cambiar un billete de 500 €?

Normalmente no si eres cliente de la entidad y se trata de un simple cambio o ingreso. Algunas entidades cobran a no clientes por atención en ventanilla o por servicios excepcionales; otras no atienden operaciones de cambio a no clientes. Si prevés necesitar cambio sin ser cliente, pregunta antes por tarifas o busca casas de cambio autorizadas.

¿Qué pasa si el billete resulta falso?

Si el banco sospecha que tu billete es falso, la práctica habitual es retenerlo y notificar a las autoridades. No te lo devolverán y podrías ser citado para declarar sobre su procedencia. Es importante colaborar y aportar cualquier información relevante (por ejemplo, dónde y cómo obtuviste el billete). Si tras investigación se demuestra que no tuviste culpa ni conocimiento, la situación se resuelve sin cargos penales; todo depende de las circunstancias.

¿Puedo cambiar un billete de 500 € en el banco central?

Sí. Los bancos centrales nacionales de la zona euro realizan el canje de billetes y aceptan billetes en mal estado o de series anteriores. Si un banco comercial no acepta o retrasa el proceso, acudir al banco central es una solución segura, aunque logística y horarios pueden ser menos cómodos para el público.

¿Debo declarar el billete si viajo con él?

Si transportas más de 10.000 € en efectivo al salir o entrar de la Unión Europea debes declararlo en aduanas. Esto incluye billetes de 500 €. La omisión de esa declaración puede acarrear sanciones y retenciones. La obligación es independiente de la aceptación del billete en un banco y forma parte de los controles de fronteras para combatir el fraude y el blanqueo.