Aportaciones no dinerarias: ejemplos y registro en contabilidad

Las aportaciones no dinerarias son un recurso habitual en la constitución y ampliación de sociedades, pero también aparecen cuando socios introducen bienes o derechos en la empresa. ¿Qué tipos existen y cómo deben valorarse y registrarse? En este artículo desglosamos, con ejemplos prácticos y asientos contables, todo lo que necesitas saber sobre Aportaciones no dinerarias: ejemplos y registro en contabilidad.

Te explicaremos la naturaleza de estas aportaciones, los criterios para su valoración, los distintos ejemplos —desde inmuebles hasta intangibles como patentes— y cómo elaborar los asientos contables según la normativa. Además abordaremos las consecuencias fiscales y legales, y te daremos recomendaciones para documentar y auditar estos movimientos.

Si estás pensando en aportar un activo a tu sociedad o simplemente quieres comprender mejor cómo se refleja esa operación en los libros, aquí encontrarás explicaciones claras, analogías útiles y ejemplos numéricos que puedes adaptar a tu caso.

Qué son las aportaciones no dinerarias y por qué importan

Definición y naturaleza contable

Una aportación no dineraria es la entrega de bienes o derechos a una sociedad a cambio de participaciones o acciones, sin que medie efectivo. En lugar de dinero, se pueden aportar inmuebles, maquinaria, existencias, derechos de explotación, marcas o incluso créditos que tenga el socio contra terceros.

Desde el punto de vista contable, estas aportaciones generan movimientos en el patrimonio neto: aumentan el capital social (o reservas, según el acuerdo) y se reconocen los activos aportados al valor que se haya fijado para la operación. Es importante entender que la contabilidad debe reflejar tanto la salida del socio (su derecho económico) como la entrada del activo a la sociedad.

¿Por qué es distinto a una compra? Porque aquí no hay contraprestación en efectivo: el socio recibe títulos de la sociedad y la empresa recibe un activo. Esa simetría exige que el registro sea claro y verificable.

Ventajas y motivaciones para aportarlas

¿Por qué aportaría un socio maquinaria o una patente en lugar de dinero? Las motivaciones son prácticas y estratégicas. Aportar un bien evita movilizar liquidez de la sociedad o del socio, facilita la creación o ampliación de capital y puede mejorar la estructura patrimonial de la empresa.

Además, para el socio puede ser ventajoso desde el punto de vista fiscal o de gestión del patrimonio. Por ejemplo, un empresario que aporta un local a la empresa puede optimizar la explotación del activo y consolidar la actividad bajo la sociedad.

Sin embargo, hay riesgos: la valoración puede ser controvertida y las autoridades fiscales o terceros pueden cuestionar el valor atribuido. Por eso es habitual exigir tasaciones o informes técnicos y un protocolo que documente la operación.

Tipos comunes de aportaciones no dinerarias y ejemplos prácticos

Bienes tangibles: inmuebles, maquinaria y existencias

Los bienes tangibles suelen ser los aportes no dinerarios más frecuentes. Un inmueble, por ejemplo, puede aportarse para que la sociedad lo use como local comercial o para arrendarlo. La maquinaria y el equipo pueden integrarse al activo productivo, mientras que las existencias (mercaderías) sirven directamente para la actividad comercial.

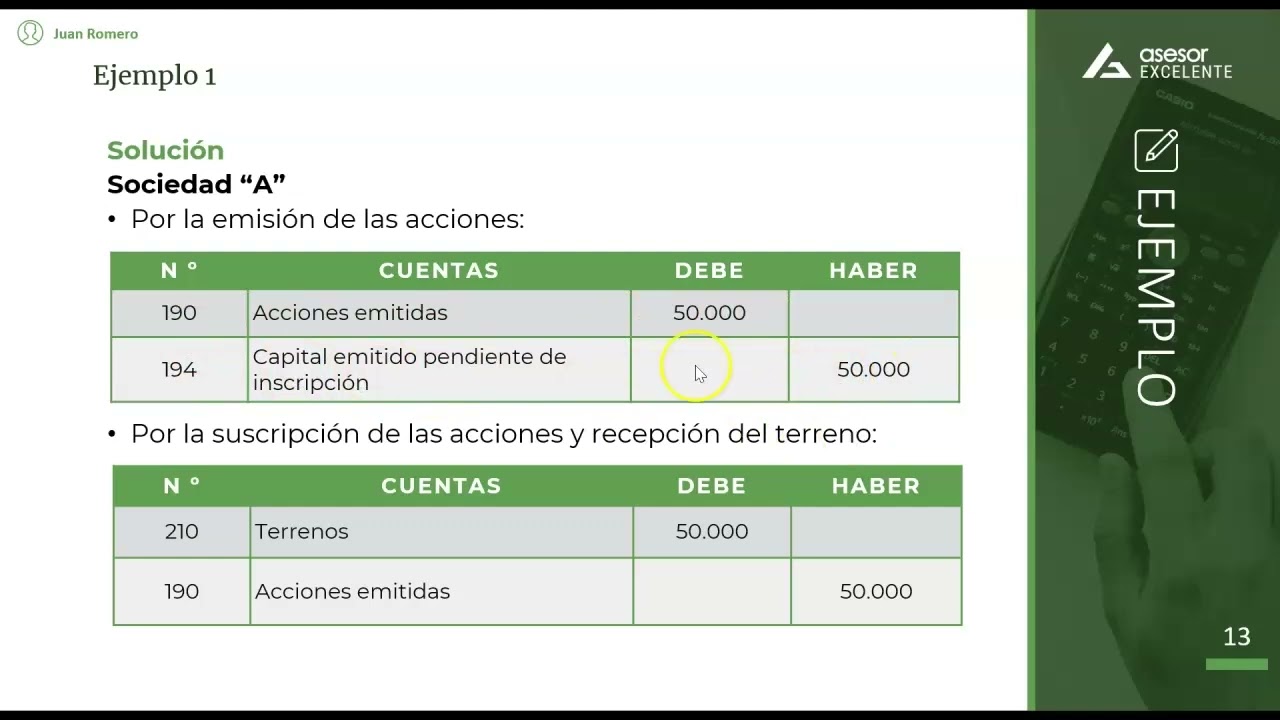

Ejemplo práctico: imagina que aportas un local valorado en 150.000 € a una SL y a cambio recibes participaciones por ese mismo importe. La sociedad registrará el inmueble por 150.000 € en inmuebles y aumentará el capital social o prima de emisión por 150.000 €. Si el inmueble tuviera cargas o hipoteca, hay que documentarlo y puede reducirse el valor neto aportado.

Para maquinaria, además, hay que considerar su estado y vida útil. Si la máquina tiene desgaste significativo, el valor razonable será menor y la sociedad deberá registrar la depreciación desde el primer momento.

Activos intangibles: patentes, marcas y know‑how

Los intangibles también se aportan con frecuencia, sobre todo en empresas de tecnología o servicios. Patentes, marcas, derechos de autor, licencias y know‑how tienen valor económico y pueden integrarse al balance de la sociedad. La dificultad principal es su valoración, porque no hay un mercado tan visible como el de los inmuebles.

Ejemplo práctico: aportas una patente con valor estimado de 80.000 €. La sociedad la reconoce como inmovilizado intangible por 80.000 € y amortiza ese importe según la vida útil económica de la patente. Si la patentabilidad está en disputa o depende de aprobaciones, la valoración puede ser más conservadora y exigir garantías o cláusulas de indemnización.

Para estos activos suele ser recomendable un informe técnico-económico que justifique el valor y la vida útil. También conviene acordar qué ocurre si se demuestra que el valor estaba sobreestimado.

Valoración de aportaciones: criterios contables y métodos

Valor razonable, coste y valor de mercado

La valoración es el punto más crítico de las aportaciones no dinerarias. En términos contables suele exigirse que los activos se registren por su valor razonable en la fecha de aportación, entendiendo por valor razonable el importe por el que podría intercambiarse el activo entre partes informadas, interesadas y en condiciones de independencia.

Si existe un mercado activo (por ejemplo, terrenos en una zona con transacciones recientes), se utilizará el valor de mercado. Si no hay mercado, se recurre a métodos alternativos: valor de reposición, flujos de caja descontados para activos generadores de ingresos, o tasación técnica para inmuebles y maquinaria.

El criterio elegido debe documentarse y ser coherente. Si se utiliza un método de descuento de flujos, hay que detallar supuestos como la tasa de descuento y proyecciones de ingresos. Esa transparencia reduce el riesgo de objeciones posteriores.

Informe de valoración y auditoría

En muchos casos, la normativa exige un informe de experto independiente para respaldar la valoración de aportaciones no dinerarias, especialmente cuando afectan al capital social. Aunque no siempre sea obligatorio, contar con una tasación externa aporta credibilidad y facilita la aprobación por parte de administradores, auditores y autoridades.

El informe debe describir la metodología, las fuentes de información y las limitaciones. Un buen informe permite reproducir el cálculo y entender por qué se eligió ese valor. En revisiones contables o auditorías, la tasación externa reduce las observaciones y protege a los administradores frente a reclamaciones por valoración inadecuada.

Además, ten en cuenta que la valoración inicial condiciona la amortización y posibles plusvalías futuras. Una sobrevaloración puede generar problemas fiscales y distorsionar los ratios financieros.

Registro contable y ejemplos de asientos

Asiento genérico de constitución o ampliación con aporte en especie

Cuando la aportación no dineraria se realiza para constituir o ampliar capital, el asiento básico refleja el aumento del activo y del patrimonio neto. La fórmula común es: Debe: cuenta del activo aportado; Haber: capital social (y prima de emisión si procede).

Ejemplo numérico: Aportas un local valorado en 150.000 € para aumentar capital. Asiento:

- Debe: Inmuebles 150.000 €

- Haber: Capital social 150.000 €

Si la sociedad decide liberar parte del capital con prima, la estructura del haber puede dividirse entre capital y prima de emisión. Es clave que la escritura de constitución o junta general refleje el acuerdo y el valor asignado.

Ejemplo contable detallado con depreciación

Supongamos que aportas maquinaria valorada en 60.000 € con vida útil de 10 años. Al registrarla, la sociedad reconoce el inmovilizado y, anualmente, la amortización.

Asiento inicial:

- Debe: Maquinaria 60.000 €

- Haber: Capital social 60.000 €

Asiento anual de amortización (lineal):

- Debe: Gastos por amortización 6.000 €

- Haber: Amortización acumulada 6.000 €

Así reflejas el coste real del uso de la maquinaria en la cuenta de resultados y el valor neto en el balance. Si la maquinaria contaba con depreciación previa cuando era del socio, esa información debe evaluarse y acordarse cómo impacta al valor aportado.

Implicaciones fiscales, legales y controles necesarios

Obligaciones fiscales y tratamiento en impuestos

Las aportaciones no dinerarias tienen implicaciones fiscales tanto para el socio aportante como para la sociedad. En muchos sistemas, la operación puede generar obligaciones formalizadas como la necesidad de determinar si existe ganancia patrimonial para el socio, o si la sociedad puede deducir cualquier coste asociado.

Por ejemplo, si el socio aporta un terreno con plusvalía latente respecto a su coste fiscal, la operación puede desencadenar la tributación de esa ganancia según el impuesto sobre la renta o el impuesto de sociedades. La valoración afecta la base imponible y, en algunos casos, puede existir diferimiento o regímenes especiales para aportaciones a determinadas entidades (p. ej., reestructuraciones).

También hay que considerar impuestos indirectos: ciertas aportaciones pueden estar sujetas a impuestos sobre transmisiones patrimoniales o similares, según la jurisdicción. Por eso, conviene planificar la operación fiscalmente antes de formalizarla.

Requisitos legales, documentación y controles internos

Desde el punto de vista legal, las aportaciones no dinerarias suelen requerir acta notariales, acuerdos de junta, descripciones técnicas y, en su caso, la intervención de auditores o expertos. La documentación mínima incluye:

- Contrato o escritura de aportación

- Informe de valoración o tasación

- Certificados de cargas y situación registral (para inmuebles)

- Acta de la junta que aprueba la operación

En el plano del control interno, es recomendable establecer procedimientos para evaluar y aprobar aportaciones: comités técnicos para intangibles, verificación de títulos para inmuebles, y revisión fiscal para anticipar costes. También conviene prever cláusulas de garantía y responsabilidad por parte del aportante en caso de errores en la valoración o litigios posteriores.

¿Qué pasa si la aportación resulta sobrevalorada? Puede haber consecuencias: ajustes contables, correcciones fiscales y, en casos graves, responsabilidades administrativas o civiles para los administradores si no se documentó correctamente la operación.

¿Qué diferencia hay entre una aportación no dineraria y una permuta?

Una aportación no dineraria implica que un socio entrega un bien o derecho a la sociedad a cambio de participaciones o acciones. En una permuta hay intercambio de bienes entre partes sin emisión necesariamente de participaciones. La clave está en el destinatario: si el receptor es la sociedad que emite capital, hablamos de aportación. Si son dos propietarios que se intercambian activos, se trata de permuta. En la práctica fiscal y contable, la documentación y la valoración difieren, y las implicaciones fiscales pueden variar según la naturaleza de la operación y si se considera transmisión patrimonial o aumento de capital.

¿Necesito siempre una tasación externa para aportar un activo?

No siempre es obligatoria, pero muchas normativas exigen informe de experto independiente cuando la aportación afecta al capital social; además, la tasación externa añade seguridad legal y contable. Para activos de fácil valoración con mercado activo, la documentación puede bastar. Para intangibles, inmuebles o maquinaria con características especiales, una tasación reduce riesgos. En cualquier caso, es buena práctica contar con pruebas y criterios claros que sostengan el valor elegido.

¿Cómo se trata fiscalmente una plusvalía latente en una aportación?

Si el activo aportado tiene un valor neto contable inferior al valor atribuido en la aportación, puede generarse una ganancia fiscal para el aportante. El tratamiento depende de la normativa fiscal: en algunos casos tributa de inmediato como ganancia patrimonial; en otros puede aplicarse un régimen transitorio o diferido si la operación forma parte de una reestructuración. Es esencial analizar el caso concreto con la normativa aplicable, porque la valoración y la documentación influirán en la determinación de la base imponible.

¿Qué obligaciones contables tiene la sociedad tras recibir la aportación?

La sociedad debe registrar el activo aportado por su valor razonable, reflejar el aumento del patrimonio neto y, en su caso, iniciar la amortización si procede. Además, debe conservar la documentación justificativa (escritura, informe de valoración, actas). Si existen cargas, también hay que registrarlas. En ejercicios posteriores, el activo convivirá con las políticas contables de la entidad: revisiones por deterioro, amortizaciones y, cuando proceda, bajas por venta o transmisión.

¿Puedo aportar un crédito que tengo contra un tercero?

Sí, los créditos pueden aportarse como aportaciones no dinerarias, pero requieren un análisis sobre su exigibilidad y riesgo. Valorar un crédito implica estimar su recuperabilidad y descontar posibles impagos. La sociedad recibirá el derecho de cobro y, si el crédito está dudoso, podrá registrarse con una valoración neta que refleje provisiones. Es importante documentar la naturaleza del crédito, el historial de cobro y cualquier acuerdo con el deudor para evitar sorpresas.

¿Qué controles internos son recomendables antes de aceptar una aportación?

Antes de aceptar una aportación no dineraria conviene establecer controles como: verificación registral y de cargas, informe técnico para inmuebles o maquinaria, tasación independiente para activos sin mercado claro, evaluación fiscal y revisión por el departamento financiero. También es útil prever cláusulas contractuales de indemnización y garantías por parte del aportante. Estos controles reducen la probabilidad de errores y protegen la integridad patrimonial de la sociedad.