¿Cuánto son 900 euros brutos en neto? Cálculo rápido, ejemplos y tabla

¿Te han ofrecido un salario de 900 euros brutos y quieres saber cuánto cobrarías realmente en mano? Esa pregunta es muy habitual y, aunque la respuesta depende de varias circunstancias personales y fiscales, podemos ofrecerte un cálculo rápido, ejemplos prácticos y una tabla comparativa para que te hagas una idea clara.

En este artículo exploraremos paso a paso cómo convertir 900 euros brutos en neto, qué deducciones se aplican habitualmente (cotizaciones a la Seguridad Social y retención de IRPF), y cómo cambian las cifras según tu situación (contrato a tiempo parcial, trabajador por cuenta propia, o con tramos de IRPF distintos). Encontrarás ejercicios resueltos, una tabla con escenarios comunes y consejos prácticos para interpretar tu nómina.

Si te preguntas ¿Cuánto son 900 euros brutos en neto? Cálculo rápido, ejemplos y tabla te dará las herramientas para entender la diferencia entre bruto y neto, dejar de dudar y tomar decisiones mejor informadas sobre ofertas laborales y presupuestos personales.

Conceptos clave: bruto, neto, cotizaciones y retenciones

Antes de hacer números conviene aclarar los términos para que todo sea transparente. «Bruto» es lo que pactas con la empresa: la cantidad antes de cualquier deducción. «Neto» es lo que cobras en la cuenta bancaria después de restar cotizaciones sociales y retenciones fiscales. ¿Qué entra en cada apartado? Vamos a verlo con detalle y ejemplos sencillos.

Las deducciones más habituales en una nómina son:

- Cuotas a la Seguridad Social a cargo del trabajador: son aportaciones obligatorias que cubren prestaciones como jubilación, desempleo o incapacidad.

- Retención de IRPF (Impuesto sobre la Renta de las Personas Físicas): es una cantidad a cuenta del impuesto anual que depende de tu situación personal (estado civil, hijos, otras rentas) y del tipo de contrato.

- Otras deducciones puntuales: anticipos, embargos o cuotas sindicales, menos frecuentes pero posibles.

Una analogía útil: imagina que tu salario bruto es un pastel entero. La Seguridad Social se lleva una porción para la «mesa» común (protección social) y el IRPF otra porción que va a Hacienda. Lo que queda es el trozo que te llevas a casa: el neto.

¿Cómo se calcula en la práctica? Primero se resta la cotización del trabajador del bruto para obtener la base sobre la que se aplica la retención de IRPF. A esa base se le aplica el porcentaje de IRPF correspondiente y, finalmente, se resta para obtener el neto. Es un proceso en dos pasos: cotización → base IRPF → retención → neto.

Dato práctico: en muchos cálculos rápidos se utiliza una cotización estimada del trabajador cercana al 6,35% sobre el bruto y se aplica un IRPF variable según la situación personal. Estos porcentajes son orientativos y pueden variar.

Con estos fundamentos claros, en la siguiente sección haremos el cálculo paso a paso para 900 euros brutos con escenarios típicos.

Cálculo paso a paso para 900 euros brutos

Vamos a ponerlo en práctica con un ejemplo claro y comprensible. Supongamos que hablamos de 900 euros brutos mensuales y que eres un trabajador por cuenta ajena. A modo orientativo utilizaremos una cotización del trabajador del 6,35% (común en ejemplos simplificados) y distintos porcentajes de IRPF para ver el efecto en el neto. ¿Listo para los números?

1 Supuestos y método de cálculo

Antes de lanzar cifras, conviene fijar los supuestos porque el resultado cambia según ellos. Asumiremos:

- Periodo: mensual (900 € brutos al mes).

- Cotización del trabajador a la Seguridad Social: 6,35% del bruto (estimación orientativa).

- Retención de IRPF aplicada sobre la base resultante tras descontar la cotización.

- No consideramos deducciones extraordinarias, embargos ni complementos.

El método es:

- Calcular la cotización: 900 € × 6,35% = 57,15 €.

- Obtener la base para IRPF: 900 € − 57,15 € = 842,85 €.

- Aplicar el porcentaje de IRPF: por ejemplo 7% → 842,85 × 7% = 59,00 €.

- Calcular el neto: 842,85 € − 59,00 € = 783,85 €.

Este procedimiento ilustra que el IRPF no siempre se aplica sobre el bruto, sino sobre la base resultante tras cotizaciones. Por eso pequeñas diferencias en la cotización o en el porcentaje de retención pueden cambiar el neto en varios euros.

2 Ejemplos con diferentes tipos de retención

A continuación verás varios escenarios comunes para que entiendas el rango de netos posibles. Mantendremos la misma cotización del 6,35% (57,15 €) y variamos el IRPF sobre la base 842,85 €:

- IRPF 0% → neto = 842,85 €

- IRPF 2% → retención = 16,86 € → neto ≈ 825,99 €

- IRPF 7% → retención = 59,00 € → neto ≈ 783,85 €

- IRPF 12% → retención = 101,14 € → neto ≈ 741,71 €

- IRPF 15% → retención = 126,43 € → neto ≈ 716,42 €

¿Ves cómo varía? Con el mismo bruto de 900 €, el neto puede estar, según estos supuestos, entre aproximadamente 716 € y 843 €. Esa franja es importante para planificar tu presupuesto mensual.

¿Cómo varía el neto según tu situación personal y el tipo de contrato?

No todos los trabajadores están en las mismas condiciones fiscales y laborales, por lo que 900 euros brutos pueden transformarse en cantidades muy distintas en neto. Vamos a analizar los casos más frecuentes: jornada parcial, trabajadores con reducciones (por ejemplo, jóvenes o personas en situación especial), y autónomos. Cada caso afecta la cotización y/o la retención, y por tanto el neto final.

1 Empleo a tiempo parcial y contratos con pagas prorrateadas

Si 900 euros brutos corresponden a un contrato a tiempo parcial, es crucial saber a qué se refiere la cifra: ¿900 € es la nómina mensual prorrateada o la cantidad mensual sin pagas extraordinarias? En contratos con pagas prorrateadas, lo acordado ya incorpora las pagas extras repartidas en 12 mensualidades, mientras que si no están prorrateadas, recibirás 14 pagos al año y la mensualidad puede parecer menor.

En un contrato a tiempo parcial las cotizaciones se calculan sobre la base real de salario y la cotización proporcional a las horas trabajadas. Por tanto, si 900 € es la retribución por menos horas, la base de cotización será menor y la retención de IRPF podría también ser más baja si la renta anual es reducida. Sin embargo, ciertas prestaciones y complementos pueden calcularse de forma distinta, por lo que conviene revisar la nómina y preguntar al departamento de RRHH si tienes dudas.

Un ejemplo práctico: si trabajas media jornada con 900 € brutos al mes y no tienes otros ingresos, lo más probable es que tu retención sea baja (incluso 0% o muy baja), lo que acercará el neto a la cifra tras descontar exclusivamente la cotización. Por eso muchas veces un salario bruto pequeño pero con retención 0% se traduce en un neto relativamente próximo al bruto menos cotizaciones.

2 Trabajador por cuenta propia (autónomo)

Si facturas como autónomo y tus ingresos brutos son 900 €, la cuenta cambia mucho. Los autónomos no se aplican retenciones de IRPF sobre la factura de la misma forma que una nómina; en las facturas profesionales normalmente se aplica una retención de IRPF (por ejemplo 15% o tipos reducidos para nuevos autónomos) pero además debes pagar la cuota mensual de autónomos, que suele ser considerable y depende de la base de cotización elegida.

Para poner números: la cuota mínima de autónomos puede rondar, en el caso de cotizar por la base mínima, varios cientos de euros al mes (según normativa vigente). Si tu cuota es, digamos, 300 € y tienes que ingresar además impuestos trimestrales (IVA/IRPF según caso), el neto disponible tras gastos puede bajar notablemente y quedar muy por debajo de 600 €. Por eso, cuando hablamos de 900 € en bruto, es esencial distinguir si eres asalariado o autónomo: las deducciones y la seguridad social no se calculan igual.

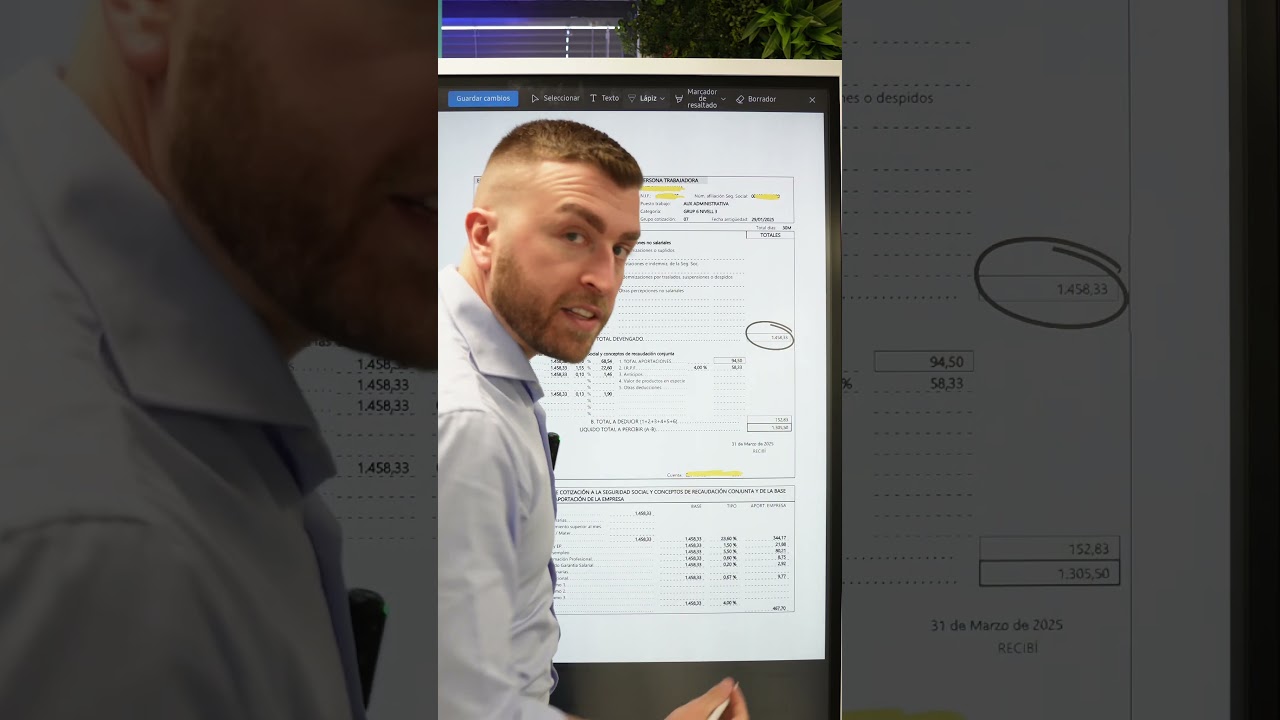

Tabla comparativa con escenarios típicos

Una imagen (o mejor dicho, una tabla) ayuda a sintetizar. Aquí tienes una tabla orientativa con situaciones habituales para 900 € brutos mensuales. Repite: son ejemplos ilustrativos con cotización estimada del trabajador 6,35% y distintas retenciones de IRPF. Tu caso concreto puede variar.

| Escenario | Cotización (6,35%) | Base IRPF | IRPF (%) | Retención (€) | Neto aproximado (€) |

|---|---|---|---|---|---|

| IRPF 0% (sin retención) | 57,15 | 842,85 | 0 | 0,00 | 842,85 |

| Retención baja (2%) | 57,15 | 842,85 | 2 | 16,86 | 825,99 |

| Retención media (7%) | 57,15 | 842,85 | 7 | 59,00 | 783,85 |

| Retención habitual (12%) | 57,15 | 842,85 | 12 | 101,14 | 741,71 |

| Retención alta (15%) | 57,15 | 842,85 | 15 | 126,43 | 716,42 |

Nota: la tabla es orientativa. Para saber tu neto exacto necesitas la nómina concreta o usar una calculadora oficial que tenga en cuenta tus circunstancias personales (nº hijos, discapacidad, otros ingresos, etc.).

Además de la tabla, es útil mirar ejemplos reales: si tienes menores a cargo, declaraciones conjuntas o deducciones aplicables, tu IRPF puede reducirse y el neto aumentará. Al contrario, si recibes otros ingresos elevados, la retención puede subir.

Errores comunes, consejos prácticos y cómo revisar tu nómina

Hay varios errores habituales al interpretar un salario bruto y su conversión a neto. Conocerlos te ayudará a evitar sorpresas y a negociar mejor. También te doy pasos concretos para revisar tu nómina y comprobar que todo está correcto.

1 Errores habituales al calcular el neto

Uno de los fallos más frecuentes es asumir que el IRPF se aplica directamente sobre el bruto sin descontar las cotizaciones. Como vimos, la retención se calcula sobre la base tras descontar la cotización del trabajador, por lo que aplicar el porcentaje sobre el bruto produce una sobreestimación de la retención y una subestimación del neto.

Otro error es olvidar conceptos contractuales como las pagas extraordinarias prorrateadas. Si te ofrecen 900 € brutos sin especificar si es con pagas prorrateadas, conviene pedir aclaración: en 14 pagas ese bruto tiene un efecto anual distinto al de 12 pagas prorrateadas. También es frecuente no distinguir entre retención y pago real de impuestos a final de año: la retención es un anticipo del impuesto anual, y la declaración puede resultar en devolución o pago adicional.

Finalmente, muchas personas no revisan su nómina y ceden en negociar complementos que impactan el bruto pero no el neto proporcionalmente. Conocer la estructura de la nómina te permite negociar conceptos que influyen en tus cotizaciones y en tu base de cotización para prestaciones futuras.

2 Cómo revisar tu nómina paso a paso

Si tienes una nómina en mano, sigue estos pasos simples para verificarla:

- Confirma el periodo de pago (mensual, quincenal) y si las pagas extras están prorrateadas.

- Localiza el salario bruto y las bases de cotización en la parte de percepciones y deducciones.

- Comprueba el detalle de cotizaciones (Seguridad Social) y el porcentaje aplicado de IRPF.

- Revisa si hay deducciones adicionales (anticipos, embargos, cuotas sindicales).

- Compara con el contrato: que el salario base coincida y que los complementos prometidos estén incluidos.

Si detectas discrepancias, pregunta a recursos humanos y pide una explicación por escrito. Guardar una copia de cada nómina te ayudará a detectar irregularidades a lo largo del tiempo y a justificar reclamaciones si fuese necesario.

Un consejo práctico: utiliza una hoja de cálculo simple para replicar el cálculo neto (bruto − cotización − retención). Verás rápidamente si los números de la nómina cuadran con lo esperado.

¿900 euros brutos es lo mismo si soy por cuenta ajena o autónomo?

No, no es lo mismo. Como asalariado, 900 euros brutos sufren retenciones a la Seguridad Social y al IRPF que se descuentan en la nómina; la empresa retiene y paga por ti. Como autónomo, debes pagar tu cuota mensual de autónomos (que puede ser considerable) y gestionar impuestos trimestrales (IVA, pago fraccionado de IRPF si aplica). Por tanto, el neto disponible suele ser menor como autónomo, especialmente si la cuota y gastos fijos son altos. Para comparar ofertas conviene calcular el coste real: en asalariado miras el neto en nómina; como autónomo calcula ingresos menos cuota y gastos.

Si tengo hijos o familiares a cargo, ¿puedo reducir la retención y aumentar el neto?

Sí, tener hijos o personas a cargo y otras circunstancias personales (discapacidad, pensiones, situación familiar) puede reducir el porcentaje de retención aplicable, ya que Hacienda permite reducir la retención en función de las circunstancias personales y familiares. Esto significa que tu nómina puede reflejar una retención menor y, por tanto, un neto más alto. Para beneficiarte, debes comunicar correctamente a la empresa tu situación familiar y completar los datos de tu contrato o modelo que la empresa utilice para calcular la retención.

¿Qué pasa si al final del año la retención fue insuficiente?

La retención en nómina es un anticipo del impuesto anual. Si, al hacer la declaración de la renta, resulta que debías pagar más impuesto del que se te retuvo, tendrás que abonar la diferencia a Hacienda. Si se retuvo de más, recibirás una devolución. Para evitar sorpresas conviene revisar tus retenciones periódicamente y, si esperas cambios en tus ingresos, solicitar a la empresa un ajuste de la retención.

¿Puedo negociar el bruto para que el neto sea mayor?

Puedes negociar el salario bruto y la composición del paquete retributivo. Algunos complementos (por ejemplo, retribución en especie —cheques restaurante, seguro médico—) tienen un tratamiento fiscal distinto y pueden mejorar tu neto disponible o tus beneficios no monetarios. No obstante, la retribución en especie puede tener implicaciones fiscales y de cotización; por eso es importante preguntar cómo cada concepto afecta al neto y a tu cotización para futuras prestaciones.

¿Dónde puedo obtener un cálculo exacto y personalizado de 900 euros brutos en neto?

Para un cálculo exacto y personalizado necesitas la nómina detallada y datos personales (estado civil, número de hijos, otras rentas). Puedes usar la calculadora oficial que tu administración laboral ofrezca o acudir a un asesor laboral. La nómina real incluirá la cotización exacta a la Seguridad Social y la retención de IRPF aplicable a tu situación, de modo que el neto resultante será fiable y ajustado a la normativa vigente.