Cómo calcular la amortización de una máquina: fórmula y ejemplos

Comprar una máquina no es solo un gasto inmediato: es una inversión cuyo coste debe repartirse en el tiempo. ¿Cómo sabes cuánto «gastas» cada año por usar esa máquina? Aquí interviene la amortización. En este artículo te explico de forma clara y práctica cómo calcular la amortización de una máquina: fórmula y ejemplos, qué métodos puedes usar, qué diferencias existen entre contabilidad y fiscalidad, y cómo elegir la opción que mejor refleje el uso real del equipo.

Encontrarás fórmulas paso a paso, ejemplos numéricos aplicados a un caso real y recomendaciones para registrar y controlar la amortización en tus cuentas. También analizaremos ventajas y limitaciones de cada método —línea recta, saldo decreciente, unidades de producción— y cómo afectan a tu flujo de caja y a la imagen financiera de tu empresa. Si quieres convertir un activo tangible en cifras útiles para la toma de decisiones, sigue leyendo.

Qué es la amortización y por qué importa

La amortización distribuye el coste de un activo —como una máquina— a lo largo de su vida útil estimada. No es un gasto en efectivo adicional: se trata de reconocer contablemente que el activo pierde valor con el tiempo por uso, obsolescencia o desgaste. Entender la amortización te ayuda a valorar resultados reales, calcular costes por unidad producida y tomar decisiones de inversión.

Desde la perspectiva operativa, la amortización te permite conocer el coste total de producción incluyendo el desgaste del equipo. Desde la perspectiva financiera, influye en beneficios contables y en la base imponible para impuestos. Por eso, elegir mal el método de amortización puede afectar a la rentabilidad reportada, a los indicadores financieros y a la planificación fiscal.

Conceptos clave

- Valor inicial (o coste): precio de adquisición más gastos necesarios para poner la máquina en servicio.

- Valor residual o de rescate: estimación del valor al final de su vida útil.

- Vida útil: años durante los que se espera usar la máquina.

- Método de amortización: regla para distribuir el coste (línea recta, decreciente, unidades producidas, etc.).

Por qué no es lo mismo amortizar que ahorrar

Amortizar no es reservar efectivo en una cuenta bancaria; es una imputación contable. Cuando se amortiza, el dinero ya fue pagado al comprar la máquina. La amortización reduce beneficios contables pero no afecta al efectivo disponible en ese instante. Esto es importante para interpretar estados financieros: una empresa con mucha inversión en maquinaria puede mostrar bajos beneficios contables por fuertes cargos de amortización pero tener flujo de caja saludable.

Piensa en ello como pintar las paredes de una casa: el gasto de la pintura es inmediato, pero el coste del mantenimiento se distribuye en el tiempo para saber cuánto “te cuesta” vivir en la casa cada año. Del mismo modo, la amortización distribuye el coste de la máquina para que puedas calcular, por ejemplo, el coste real por hora de operación.

Diferencias entre amortización contable y fiscal

Las normas contables y las reglas fiscales pueden diferir. Las primeras buscan representar la imagen fiel del activo y su uso; las segundas a menudo permiten o imponen métodos específicos que optimizan la recaudación o incentivan la inversión. Por ejemplo, un país puede permitir amortizaciones aceleradas para fomentar la compra de activos productivos —lo que reduce la base imponible inicial— mientras que la contabilidad financiera puede preferir un reparto más homogéneo del coste.

Esto significa que en la práctica puedes llevar dos registros: uno para cuentas financieras y otro para impuestos. Cada uno tendrá su propia vida útil y método. Es habitual reconciliar ambos efectos al preparar estados financieros consolidados o declaraciones fiscales, y debe quedar claro en las notas a los estados financieros cómo se aplican los métodos.

Métodos principales para calcular la amortización

Existen varios métodos para calcular la amortización de una máquina: línea recta (straight-line), saldo decreciente (declining balance) y unidades de producción (activity-based). Cada uno refleja una manera distinta de consumir el valor del activo. A continuación describimos cada método con fórmulas y ejemplos prácticos.

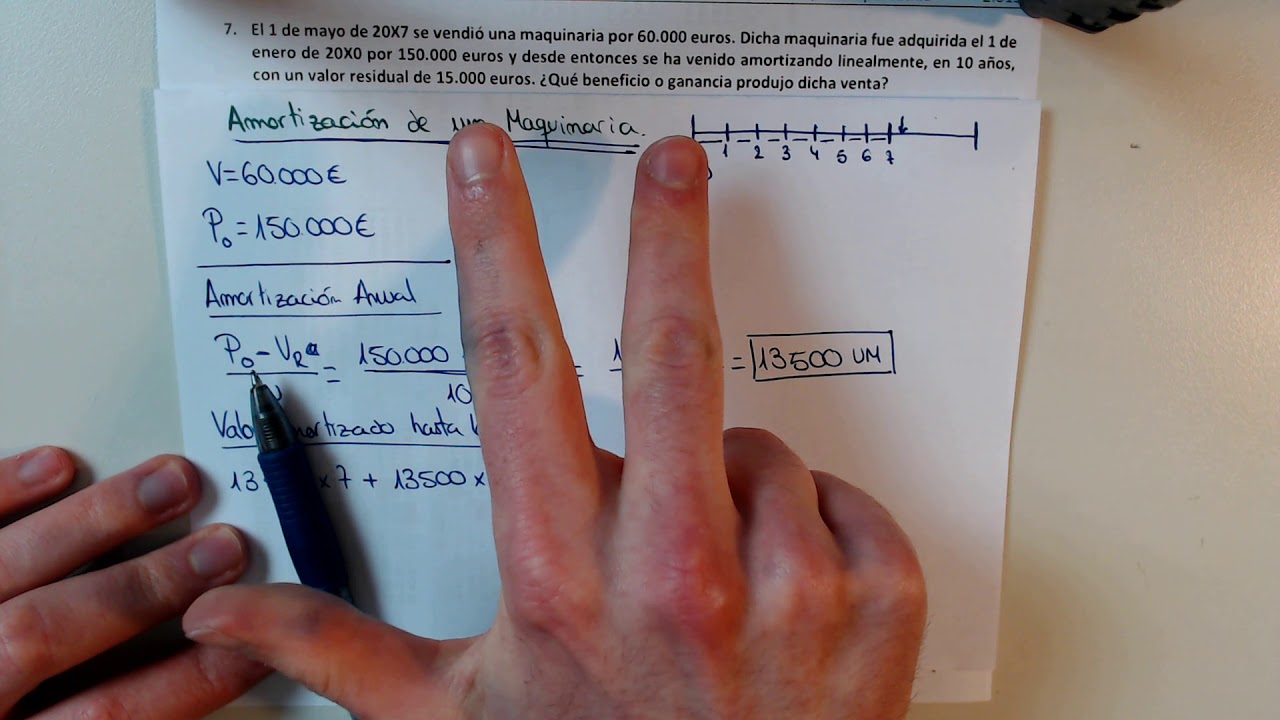

Amortización lineal (método de la línea recta)

La amortización lineal es la más simple y común. Distribuye en partes iguales el coste neto del activo durante su vida útil. Fórmula básica:

Amortización anual = (Coste inicial − Valor residual) / Vida útil (años)

Ejemplo práctico: suponte que compras una máquina por 50.000 €, los gastos de puesta en marcha son 2.000 €, y estimas un valor residual de 5.000 € al cabo de 8 años. El coste inicial considerado es 52.000 €. La base amortizable es 52.000 − 5.000 = 47.000 €. La amortización anual sería 47.000 / 8 = 5.875 € por año.

Este método es apropiado cuando el consumo económico del activo es uniforme en el tiempo. Sus ventajas son la simplicidad y previsibilidad; la desventaja es que no refleja bien el uso intensivo inicial o la pérdida de valor acelerada por obsolescencia.

Amortización por saldo decreciente

Este método carga más amortización en los primeros años y menos en los posteriores. Se calcula aplicando un porcentaje fijo sobre el valor contable del activo en cada periodo. Fórmula general:

Amortización periodo t = Valor contable t−1 × Tasa

Ejemplo: si la tasa es 20% anual y el coste inicial 52.000 € con valor residual no directamente usado en la fórmula, el primer año la amortización sería 52.000 × 0,20 = 10.400 €. El valor contable al final del año sería 52.000 − 10.400 = 41.600 €, y el año siguiente se aplica 20% sobre 41.600, y así sucesivamente. Este método se alinea con equipos que pierden mucho valor al inicio o requieren mucha obsolescencia tecnológica.

Ventajas: mayor coincidencia con la realidad de ciertos activos y beneficios fiscales en algunos regímenes. Desventajas: el cálculo puede ser ligeramente más complejo y el valor contable puede no llegar exactamente al valor residual sin ajustes.

Amortización por unidades de producción y cálculos prácticos

Si el desgaste depende del uso real más que del paso del tiempo, la amortización por unidades de producción es la forma más fiel de asignar coste. Aquí se relaciona la amortización con la cantidad producida o las horas de funcionamiento de la máquina. Es muy útil en industrias donde el ritmo de trabajo varía de un año a otro.

Fórmula y ejemplo numérico

Fórmula básica:

- Amortización por unidad = (Coste inicial − Valor residual) / Total estimado de unidades o horas

- Amortización periodo = Amortización por unidad × Unidades producidas en el periodo

Ejemplo: Compras una máquina por 100.000 € con valor residual estimado de 10.000 €. Estimas que producirá 450.000 unidades durante su vida útil. La amortización por unidad es (100.000 − 10.000) / 450.000 = 0,20 € por unidad. Si en el primer año produces 60.000 unidades, la amortización del año será 60.000 × 0,20 = 12.000 €.

La ventaja es la precisión: pagas en coste exactamente según el uso. La desventaja: requiere registros de producción fiables y revisiones periódicas si estimaciones cambian.

Cómo ajustar estimaciones y tratar variaciones

Si la producción estimada cambia, debes recalcular la amortización por unidad con la nueva estimación y aplicar la nueva tasa a partir del periodo de ajuste. No es recomendable cambiar estimaciones frecuentemente sin justificación, ya que eso puede distorsionar comparaciones entre periodos. Sin embargo, una revisión razonable ante cambios sentenciales en la demanda o en la capacidad productiva mejora la representación contable.

También conviene documentar los supuestos: horas previstas, turnos, tasa de defectos, etc. Esto facilita auditorías y decisiones sobre reemplazo o mantenimiento. Si dispones de datos históricos, utilízalos para estimar la vida útil en unidades en vez de basarte únicamente en años.

Ejemplos completos paso a paso

A continuación verás ejemplos reales con números completos para que puedas replicarlos con tus datos. Tomaremos un caso base y aplicaremos los tres métodos ya vistos para comparar resultados año a año.

Datos iniciales del caso base

Supongamos una máquina con estos datos:

- Precio de compra: 80.000 €

- Gastos de instalación: 3.000 €

- Valor inicial total: 83.000 €

- Valor residual estimado: 8.000 €

- Vida útil estimada: 5 años

- Producción estimada: 200.000 unidades (vida total)

Base amortizable = 83.000 − 8.000 = 75.000 €.

Aplicación práctica: línea recta, saldo decreciente y unidades

Línea recta: Amortización anual = 75.000 / 5 = 15.000 € por año. El valor contable al final de cada año baja uniformemente: 68.000, 53.000, 38.000, 23.000, 8.000 €.

Saldo decreciente (tasa 40%): Año 1: 83.000 × 0,40 = 33.200 €. Valor contable final: 49.800 €. Año 2: 49.800 × 0,40 = 19.920 €. Año 3: 29.880 €, etc. Este método reduce rápidamente el valor contable y reconoce mayor gasto al inicio.

Unidades de producción: Amortización por unidad = 75.000 / 200.000 = 0,375 € por unidad. Si produces 40.000 unidades el primer año, amortización = 15.000 € (curiosamente igual que línea recta en este caso), pero si la producción aumenta o disminuye, el cargo variará según el uso.

Comparación práctica: elegir entre métodos dependerá de si la máquina pierde valor por tiempo, por uso intenso inicial o si tus objetivos fiscales prefieren cargas aceleradas. En la práctica, puedes calcular los tres métodos para ver su impacto en beneficios y flujo y así decidir cuál refleja mejor la realidad económica o cumple requisitos fiscales.

Consideraciones prácticas: registros, revisión y decisiones empresariales

Calcular la amortización es solo parte del proceso. Mantener registros, revisar estimaciones y conectar la amortización con decisiones operativas y de inversión es clave. Aquí te explico pasos prácticos y errores comunes a evitar.

Registro y control contable

Registra siempre el coste inicial incluyendo transporte, instalación y pruebas que fueron necesarias para poner la máquina en marcha. Mantén un registro de horas de funcionamiento o unidades producidas si usas el método por unidades. Documenta revisiones de vida útil o valor residual y la razón del cambio.

Recomendaciones prácticas:

- Usa una ficha por activo con fecha de compra, coste total y método de amortización.

- Revisa la vida útil si cambian las condiciones de uso o la tecnología.

- Concilia el valor contable con inventario físico en inventarios o auditorías.

Cómo influye la amortización en decisiones como compra o mantenimiento

La amortización afecta la contabilidad de costos y, por ende, decisiones como reemplazo, mantenimiento y precios. Si una máquina ya casi está amortizada, su coste contable es bajo y puede ser más conveniente repararla o venderla. Por otro lado, métodos acelerados pueden reducir beneficios iniciales y mejorar la liquidez fiscal.

Ejemplo de decisión: si una máquina nueva aumenta la capacidad y reduce costes por unidad más allá del ahorro de amortización, la compra puede justificarse con un análisis de valor presente que incluya amortización, ahorro de operaciones y coste de capital.

Errores comunes: no incluir costes iniciales, no revisar estimaciones, o aplicar criterios fiscales sin justificar su relación con la realidad operativa. Mantén siempre la documentación para justificar elecciones ante auditorías o revisión administrativa.

¿Cuál es la diferencia práctica entre amortización y depreciación?

En muchos contextos se usan como sinónimos: ambos se refieren a la distribución del coste de un activo tangible a lo largo de su vida útil. Técnicamente, «amortización» suele emplearse en contabilidad para activos intangibles en algunos países y «depreciación» para activos tangibles; sin embargo, en el lenguaje diario y en muchas empresas se intercambian. Lo importante es entender el concepto: reconocer pérdida de valor con el tiempo y reflejarlo en resultados. En este artículo hemos usado «amortización» aplicada a máquinas para ser coherentes con la consulta.

¿Cómo elijo la vida útil y el valor residual de una máquina?

La vida útil se estima según experiencia, recomendaciones del fabricante, condiciones de operación y datos históricos de la empresa. El valor residual es lo que esperas recuperar al vender o desmantelar la máquina al final de su vida útil. Ambas estimaciones deben estar justificadas por datos: horas de uso esperadas, tecnología disponible, tasas de obsolescencia y similares. Revisa ambos parámetros periódicamente y documenta el motivo de cualquier cambio.

¿Puedo cambiar el método de amortización una vez que empecé a usar la máquina?

Sí, pero los cambios deben justificarse y, en la contabilidad, aplicarse de forma consistente. Cambiar de método para manipular resultados sin fundamento no es apropiado. Si hay una razón válida —por ejemplo, nueva evidencia sobre el patrón de consumo o un cambio en el uso de la máquina—, puedes cambiar el método y ajustar los periodos futuros. Asegúrate de tener documentación que explique el motivo del cambio.

¿Qué método recomiendas para equipos con alta obsolescencia tecnológica?

Para máquinas con rápida obsolescencia, los métodos acelerados como saldo decreciente suelen reflejar mejor la pérdida de valor. También puedes combinar enfoque: un método acelerado en contabilidad fiscal y otro más lineal para informes internos si esto ayuda a la toma de decisiones. Lo importante es que el método elegido represente la realidad económica y que estés consciente del impacto en beneficios y en la base imponible.

¿Cómo afecta la amortización al flujo de caja de la empresa?

La amortización reduce el beneficio contable pero no implica salida de efectivo en el periodo en que se registra (excepto la inversión inicial). Por ello, puede mejorar indicadores de liquidez si se combina con deducciones fiscales o incentivos que reduzcan impuestos a pagar inicialmente. Para decisiones de inversión es esencial diferenciar entre impacto contable (beneficios) y flujo de caja (pagos reales) y usar análisis financiero como el VAN o la TIR que integren ambos aspectos.