Alta en el censo de actividades económicas: guía práctica paso a paso para autónomos y empresas

Dar de alta en el censo de actividades económicas es el primer trámite imprescindible cuando arrancas una actividad por cuenta propia o pones en marcha una empresa. ¿Te preguntas qué modelo presentar, qué epígrafe de IAE elegir o si puedes hacerlo todo por internet? Esta guía práctica paso a paso para autónomos y empresas te acompaña desde la documentación previa hasta las obligaciones posteriores, con ejemplos concretos, listas de verificación y soluciones a errores frecuentes.

En las siguientes secciones encontrarás explicaciones claras sobre quién debe inscribirse, qué documentación necesitas según tu figura (autónomo o sociedad), cómo cumplimentar el Modelo 036/037, y cómo elegir el epígrafe correcto del IAE. También abordamos las obligaciones fiscales y laborales que surgen tras el alta, y te ofrecemos consejos prácticos para evitar sanciones y corregir errores. Si necesitas hacerlo telemáticamente o por representación, verás los pasos exactos para cada vía.

¿Qué es el censo de actividades económicas y quién debe darse de alta?

El censo de actividades económicas es el registro administrativo donde la Agencia Tributaria conoce qué personas físicas o jurídicas realizan una actividad económica sujeta a obligaciones fiscales. Darse de alta en el censo implica comunicar el comienzo, modificación o cese de una actividad mediante los modelos oficiales. Es el punto de partida para que Hacienda determine obligaciones como IVA, IRPF o Impuesto de Sociedades.

¿Quién debe inscribirse? La norma exige el alta a cualquier persona o entidad que realice una actividad económica, ya sea por cuenta propia o a través de una sociedad. Esto incluye a profesionales liberales, comerciantes, empresas de servicios, artesanos, y operadores de comercio electrónico. Incluso si la actividad es ocasional o complementaria a un trabajo por cuenta ajena, es necesario analizar si existe obligación de alta según ingresos y forma de prestación.

¿Autónomo, sociedad o profesional: diferencias en el censo?

La figura jurídica condiciona varios aspectos del alta en el censo. Como autónomo (persona física) utilizarás tu NIF y declararás tu actividad en régimen de IRPF; en sociedades, el sujeto censal es la entidad con su propio CIF y tributa por Impuesto de Sociedades. Profesionales colegiados deben verificar además las obligaciones específicas del colegio profesional.

Un ejemplo práctico: si eres diseñador freelance que factura como persona física, te das de alta como empresario individual en el censo y seleccionas epígrafes profesionales correspondientes; si constituyes una SL para la misma actividad, la sociedad se inscribe en el censo y las obligaciones fiscales y contables cambian. Es habitual que la elección entre autónomo o sociedad venga determinada por previsiones de ingresos, responsabilidad legal y beneficios fiscales.

¿Qué ocurre si no te das de alta?

No registrarse puede traer consecuencias: sanciones administrativas, liquidaciones complementarias y recargos por declaraciones no presentadas. Además, si facturas sin estar dado de alta, Hacienda puede considerar tus ingresos como rendimientos no declarados e imponer sanciones proporcionales. También afecta a la posibilidad de deducir gastos y emitir facturas válidas.

En la práctica, muchas de las irregularidades detectadas se corrigen mediante regularizaciones voluntarias, que suelen ser menos gravosas que las actuaciones inspectoras. Por eso, si tienes dudas sobre la obligatoriedad del alta, es mejor solicitar orientación o optar por darse de alta y modificar el censo si la actividad resulta ser esporádica.

Documentación y requisitos previos: qué preparar antes del alta

Antes de presentar el alta en el censo conviene reunir cierta documentación que agiliza el trámite y evita errores. Tener todo preparado reduce el riesgo de tener que presentar subsanaciones o retrasar el inicio efectivo de la actividad. A continuación detallo qué documentos suelen exigirse según seas autónomo o empresa, y qué requisitos técnicos necesitarás si optas por la vía telemática.

Además de identificación fiscal, conviene tener clara la actividad exacta y su correspondiente epígrafe de IAE, el domicilio fiscal donde desarrollarás la actividad, datos de local comercial si aplica, información sobre si vas a actuar por cuenta propia o con empleados, y previsiones de inicio de operaciones. También es útil preparar un breve plan de negocio o una previsión de ingresos para decidir regímenes fiscales y opciones de IVA.

Documentación básica para autónomos

Si vas a darte de alta como autónomo, necesitarás al menos: DNI/NIE en vigor, NIF si ya lo tienes, domicilio fiscal, fecha prevista de inicio de actividad, epígrafe del IAE o la descripción detallada de la actividad, y datos bancarios para domiciliaciones. Para prestaciones profesionales, incluye tus números colegiales si procede.

Además, decide con antelación si optarás por el régimen de recargo de equivalencia, si venderás bienes o prestarás servicios con IVA, y si aplicarás retenciones en facturas (por ejemplo, profesionales sujetos a retención de IRPF). Si vas a ejercer desde un local, adjunta la licencia municipal o contrato de arrendamiento en caso de que te lo soliciten posteriormente.

Documentación necesaria para sociedades y empresas

Para una sociedad limitada u otra forma mercantil se requieren el CIF provisional o solicitando alta censal como constituyente, escritura de constitución y estatutos, NIF de la sociedad (si ya está asignado), y datos de los administradores. Es habitual que el alta en el censo se combine con el trámite de asignación de NIF provisional y la inscripción en el Registro Mercantil.

Si la sociedad va a tener empleados, adelanta los datos para la alta en la Seguridad Social y licencia o comunicación de apertura de actividad en el ayuntamiento si procede. También conviene disponer del libro de visitas electrónico o sistemas de control que la normativa laboral exija en tu sector. Tener todos estos documentos ordenados acelera la presentación y reduce errores.

Paso a paso para el alta en el censo: cómo presentar el Modelo 036/037

El documento central para el alta es el Modelo 036 o, en caso de actividad más sencilla, el Modelo 037 (versión simplificada). Elegir entre uno u otro depende de la complejidad de tu situación: régimen de IVA, obligaciones censales especiales, o existencia de establecimientos permanentes. A continuación explico paso a paso cómo cumplimentar y presentar ambos modelos, y ofrezco ejemplos prácticos para distintos supuestos.

Antes de empezar, ten claro si vas a presentar el alta telemáticamente (recomendado) o presencialmente. Para la vía telemática necesitarás certificado electrónico, DNIe o sistema Cl@ve PIN. También es posible presentar por representante, aportando la delegación de firma. Si no tienes certificado, el trámite presencial en una oficina de la Agencia Tributaria es la alternativa.

Cómo cumplimentar el Modelo 036

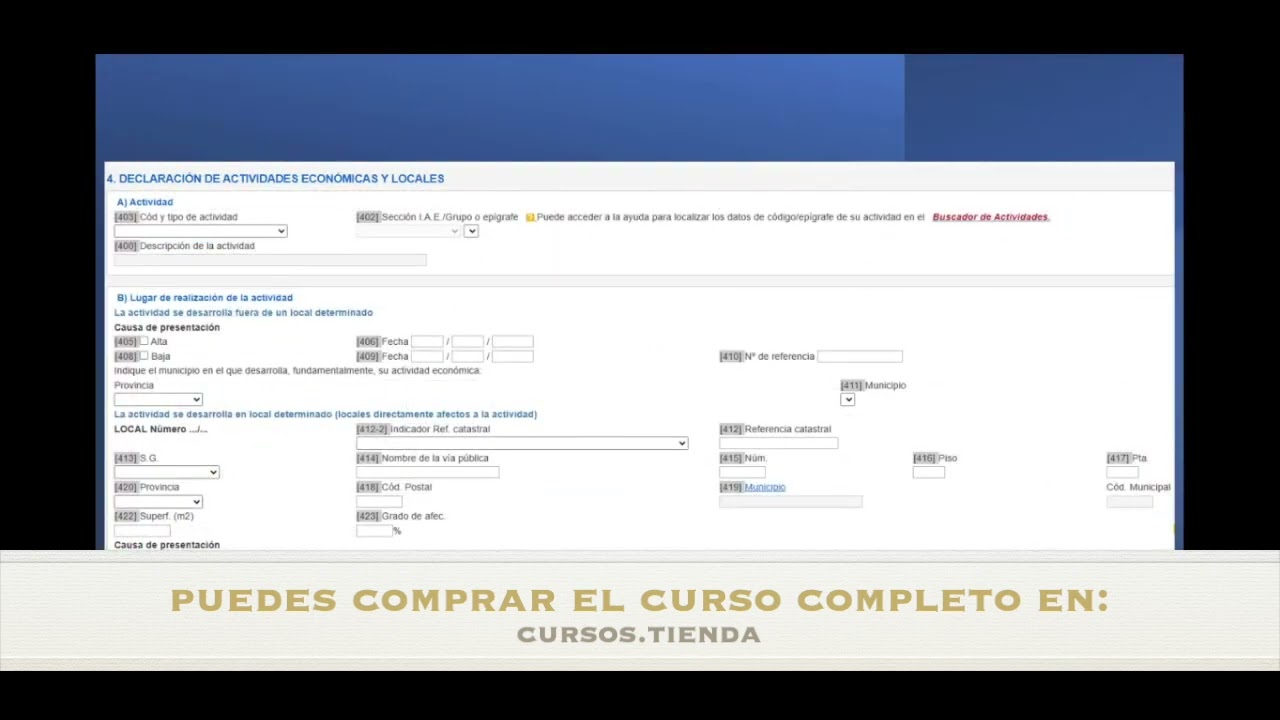

El Modelo 036 es el formulario completo. Incluye apartados para identificación fiscal, domicilio, epígrafes del IAE, regímenes de IVA e IRPF, alta de actividades secundarias y establecimientos, y declaraciones sobre obligaciones con terceros. Rellena con cuidado los bloques sobre regímenes especiales de IVA (recargo de equivalencia, régimen simplificado, régimen especial de la agricultura, etc.).

Ejemplo: Si vas a prestar servicios de consultoría y facturarás con retención de IRPF, en el apartado de rendimientos del trabajo y profesionales marcarás la casilla de retenciones correspondientes y el epígrafe profesional. Si además venderás algún producto ocasional, añade el epígrafe de comercio y marca los regímenes de IVA aplicables. Revisa antes de enviar: errores en NIF o en el epígrafe del IAE son causas comunes de subsanación.

Modelo 037: cuándo usarlo y cómo rellenarlo

El Modelo 037 es una versión reducida del 036 para personas físicas que cumplan ciertos requisitos: no realizar actividades en régimen de atribución de rentas complejas, no operar en regímenes especiales complejos y disponer de domicilio fiscal en territorio nacional. Es ideal para muchos autónomos que inician actividades sencillas.

Al rellenar el 037, simplifica la información: identificación, actividad principal (epígrafe IAE), regímenes de IVA e IRPF básicos y la fecha de inicio. Si en el futuro cambias de circunstancias (por ejemplo, te incorporas a un régimen especial de IVA o abres un establecimiento en otro municipio), tendrás que actualizar el censo con el Modelo 036 o 037 según proceda.

Elegir la actividad económica y los códigos IAE: cómo acertar con el epígrafe

Seleccionar correctamente el epígrafe del Impuesto sobre Actividades Económicas (IAE) es clave: determina la clasificación de tu actividad ante Hacienda, y puede influir en obligaciones fiscales específicas. El catálogo de epígrafes es amplio y no siempre intuitivo. Aquí te explico cómo buscar el epígrafe correcto, qué hacer si tu actividad es múltiple y te doy ejemplos prácticos para sectores habituales.

Pensar en el epígrafe como la “etiqueta” oficial de tu actividad ayuda a entender su importancia. Elegir mal puede obligarte a hacer modificaciones posteriores o dar lugar a requerimientos. Por eso conviene dedicar tiempo a esta decisión y consultar ejemplos similares si tienes dudas. A continuación tienes métodos prácticos para elegir y ejemplos concretos.

Cómo buscar el epígrafe correcto

La búsqueda empieza por describir con precisión qué vas a hacer: ¿vendes productos o prestas servicios? ¿Tu actividad es creativa, técnica o comercial? Una vez clara la descripción, localiza el epígrafe que mejor encaje en el listado del IAE. Si dudas entre varios, prioriza el que refleje la actividad principal por facturación o dedicación temporal.

Ejemplo práctico: un fotógrafo que realiza reportajes y vende impresiones debería elegir un epígrafe profesional para actividades fotográficas como actividad principal y, si la venta física de productos es relevante, incluir un epígrafe secundario de comercio. Si tu actividad es nueva o híbrida (por ejemplo, desarrollo de software con ventas de licencias), busca epígrafes relacionados con servicios informáticos y añade aclaraciones en la descripción del modelo.

Actividades múltiples, subcontratación y casos especiales

Si vas a realizar varias actividades, inscribe todas las que vayan a ser habituales. Esto evita problemas cuando Hacienda revisa tu actividad real. Para empresas que subcontratan, declara la actividad que realmente efectúas, no las tareas que delegas. En actividades estacionales o esporádicas, valora si la periodicidad justifica el alta y si tendrás que comunicar altas y bajas temporales.

Casos especiales incluyen ventas por internet que pueden implicar varios territorios, actividades con normativa sectorial específica (hostelería, transporte, sanidad), o actividades con requisitos locales (licencias de apertura). Si tu actividad puede clasificarse en varios epígrafes, prioriza por volumen de facturación esperado y documenta la elección en el expediente fiscal para facilitar futuras aclaraciones.

Obligaciones posteriores al alta, errores comunes y cómo corregirlos

Una vez dado de alta en el censo de actividades, comienzan obligaciones periódicas: presentación de declaraciones, pago de impuestos y cumplimiento de normas laborales y de Seguridad Social. También es habitual cometer errores al inscribirse o al gestionar los regímenes fiscales. En esta sección detallo las obligaciones principales, explico cómo proceder con la Seguridad Social y ofrezco soluciones prácticas a fallos frecuentes.

Piensa en el alta como encender el motor: ahora debes mantener el vehículo. Declaraciones como IVA y pagos fraccionados de IRPF o el Impuesto de Sociedades son el combustible que mantiene tu actividad en regla. Ignorar estas obligaciones suele conllevar recargos y sanciones, así que planifica calendario fiscal y contabilidad desde el primer día.

Obligaciones fiscales: IVA, IRPF e Impuesto de Sociedades

Según tu forma jurídica y regímenes elegidos tendrás que presentar periódicamente: declaraciones de IVA (modelo 303 trimestral y resumen anual 390 si procede), pagos fraccionados de IRPF (modelo 130 o 131 para autónomos), retenciones en facturas de profesionales (modelo 111) y declaraciones informativas (modelo 347, 349). Las sociedades presentan el Impuesto de Sociedades anualmente y pagos fraccionados.

Ejemplo de calendario: un autónomo en régimen general de IVA presentará el modelo 303 cada trimestre y el 111 trimestral si practica retenciones. Si tienes trabajadores, además presentarás las cotizaciones y los modelos asociados. Mantén un calendario fiscal visible y software o asesoría que automatice los plazos para evitar recargos por presentación fuera de plazo.

Seguridad Social y obligaciones laborales

El alta censal no sustituye al alta en la Seguridad Social. Como autónomo tendrás que darte de alta en el Régimen Especial de Trabajadores Autónomos (RETA) y cumplir con las cotizaciones mensuales. Si constituyes una sociedad y contratas personal, la empresa debe dar de alta a los trabajadores, practicar retenciones y presentar cotizaciones y contratos.

Ejemplo práctico: si contratas a tu primer empleado, tramita la afiliación y alta del trabajador antes de que empiece a trabajar, inscríbete como empresa en la Seguridad Social y comunica la contratación al Servicio Público de Empleo. La falta de altas laborales genera sanciones importantes, además de problemas para la cobertura por accidentes laborales o prestaciones por desempleo.

Errores frecuentes y cómo corregirlos

Entre los fallos más habituales están: elegir un epígrafe incorrecto, omitir regímenes especiales de IVA, no marcar retenciones en facturas profesionales, y retrasos en la presentación de modelos. Muchos se corrigen mediante la presentación de modelos complementarios o declaraciones sustitutivas, pero cuanto antes regularices, menores serán los recargos.

Si detectas un error en el censo, presenta el Modelo 036/037 para modificar o dar de baja actividades. En caso de liquidaciones indebidas, solicita rectificación o presenta recursos dentro de los plazos establecidos. Mantén una copia de todos los documentos presentados y registra las comunicaciones con la Agencia Tributaria para facilitar cualquier corrección.

¿Puedo darme de alta en el censo solo por internet o necesito certificado digital?

Sí, puedes dar de alta telemáticamente y es la vía más rápida, pero para hacerlo necesitarás identificación electrónica: certificado digital reconocido, DNIe o sistema Cl@ve. Si no dispones de estas opciones, puedes presentar el Modelo 036/037 en papel en una oficina de la Agencia Tributaria o a través de un representante autorizado mediante poder. La presentación telemática facilita la tramitación inmediata y reduce errores, pero la opción presencial sigue siendo válida y a veces preferible si tienes dudas o documentación compleja.

¿Debo usar el Modelo 036 o puedo elegir el 037?

Depende de tu situación. El Modelo 037 es una versión simplificada destinada a personas físicas que cumplen ciertos requisitos (actividad sencilla, domicilio fiscal en España, sin regímenes especiales complejos). Si vas a declarar regímenes de IVA especiales, múltiples establecimientos, o eres entidad mercantil, debes usar el Modelo 036. Si tienes dudas, empezar con el 036 evita tener que rectificar por limitaciones del 037.

¿Cómo elijo el epígrafe correcto del IAE si mi actividad es nueva o mixta?

Describe con precisión tus prestaciones y prioriza el epígrafe que corresponda a la actividad principal por volumen o tiempo dedicado. Si realizas varias actividades, inscribe todas las habituales. Para actividades novedosas, busca epígrafes afines (servicios informáticos, comerciales, profesionales) y añade una descripción clara en el modelo. En caso de duda, registra la decisión y deja constancia para facilitar aclaraciones futuras.

¿Qué plazos tengo para darme de alta antes de empezar a facturar?

Debes comunicar el inicio de la actividad en el censo antes o en el momento de emitir la primera factura. En la práctica, lo recomendable es formalizar el alta con antelación para tener todo en regla desde el primer cobro. Si inicias una actividad sin alta, regularizarse cuanto antes reduce riesgos y facilita la deducción de gastos desde sus comienzos.

¿Qué pasa si cambio de domicilio fiscal o modifico la actividad?

Debes comunicar cualquier cambio mediante el Modelo 036/037 indicando la modificación en el censo. Cambios frecuentes incluyen domicilio fiscal, apertura de establecimientos o variaciones en el epígrafe del IAE. La actualización evita discrepancias en notificaciones y problemas con la aplicación de impuestos locales o autonómicos. Presenta la modificación en cuanto se produzca para mantener la información fiscal actualizada.

¿Cómo regularizo si he presentado información errónea en el alta?

Si detectas un error, presenta una declaración complementaria o el Modelo 036/037 para modificar los datos erróneos. Para liquidaciones incorrectas, solicita rectificación o presenta recurso si procede. Actuar con rapidez suele reducir recargos y sanciones. Conserva la documentación que justifique la corrección para facilitar la tramitación y demostrar buena fe en caso de inspección.