Aumento de capital con prima de emisión: cómo funciona y ventajas clave

¿Qué ocurre cuando una empresa quiere captar recursos sin devaluar sus participaciones? El aumento de capital con prima de emisión es una fórmula habitual que permite subir fondos, reforzar el patrimonio y proteger el valor de las acciones ya existentes. En este artículo vas a encontrar una explicación clara y práctica de cómo funciona este mecanismo, por qué se utiliza, cómo se calcula la prima, y cuáles son las principales ventajas para la sociedad y los accionistas.

Vamos a desmenuzar paso a paso el procedimiento legal y contable, ver ejemplos numéricos fáciles de reproducir y repasar riesgos y buenas prácticas que te ayudarán a tomar decisiones informadas. También responderemos a las dudas más comunes que suelen surgir: ¿qué diferencia hay entre prima de emisión y prima de aportación? ¿cómo afecta a la dilución? ¿qué información debe facilitar la empresa? Si buscas entender el concepto de Aumento de capital con prima de emisión: cómo funciona y ventajas clave, aquí encontrarás el panorama completo y aplicado.

¿Qué es un aumento de capital con prima de emisión y por qué se recurre a él?

El concepto básico es sencillo: en un aumento de capital con prima de emisión la empresa emite nuevas acciones o participaciones vendiéndolas por encima de su valor nominal. Esa diferencia se contabiliza como ‘prima de emisión’, incrementando las reservas o un fondo específico en el patrimonio neto. Se utiliza tanto en sociedades anónimas como limitadas, y es una herramienta habitual para captar recursos sin tocar directamente las reservas existentes ni cambiar el valor nominal de las acciones actuales.

¿Por qué optar por esta vía en lugar de otras formas de financiación? Las razones son varias y dependen del contexto de la empresa:

- Evitar endeudamiento adicional y coste financiero fijo.

- Reforzar la solvencia y mejorar ratios patrimoniales.

- Compensar a los accionistas antiguos mediante mecanismos anti-dilución o mantenerles la posibilidad de mantener su porcentaje mediante derechos de suscripción.

- Fijar un precio de mercado para las nuevas acciones que refleje expectativas y valor real.

Definición técnica y diferencias con otras figuras

Desde un punto de vista técnico, la prima de emisión es una partida del patrimonio neto distinto del capital social. No forma parte del capital registrado en los estatutos, sino de las reservas. A diferencia de la prima de aportación —que aparece cuando se aportan bienes no dinerarios y la diferencia entre valor real y nominal recibe ese nombre— la prima de emisión nace del sobreprecio en la venta de nuevas acciones o participaciones.

Algunas distinciones prácticas:

- Prima de emisión: asociada a emisiones de acciones por suscripción. Es un ingreso incorporado al patrimonio por sobreprecio.

- Prima de aportación: vinculada a aportaciones no dinerarias donde se valora un bien.

Conocer esta diferencia te ayudará a interpretar correctamente los estados financieros y la naturaleza de los incrementos de capital.

¿Cuándo es conveniente usar esta fórmula?

Esta vía suele ser adecuada en situaciones como expansión, necesidades de liquidez para inversiones, pago de deuda o adquisiciones. También funciona bien en procesos de salida a bolsa o cuando la empresa quiere formalizar un precio de mercado por nuevas participaciones sin alterar el capital nominal.

Considera estos aspectos antes de decidir:

- Estado de la relación entre accionistas: si hay riesgo de conflicto por dilución, pueden implementarse derechos preferentes.

- Valoración de la compañía: si el mercado reconoce un valor superior al nominal, la prima es una herramienta natural para captar a ese precio.

- Impacto fiscal y contable: la prima no es ingreso para resultados, sino aumento de patrimonio, con efectos distintos en impuestos.

Dato útil: la prima de emisión protege el valor nominal y evita que nuevas emisiones «rebajen» el precio percibido de la empresa, ayudando a mantener la confianza inversora.

Proceso legal y requisitos formales del aumento de capital con prima de emisión

El procedimiento para realizar un aumento de capital con prima de emisión combina aspectos societarios y formales que varían según la jurisdicción, pero sigue un patrón común. En esencia, la junta general debe autorizar el aumento, se fijan condiciones (número de nuevas acciones, precio de emisión y prima), y se ejecutan los trámites registrales. Entender cada paso te evita sorpresas y facilita una implementación ordenada.

Aspectos clave del proceso:

- Convocatoria y acuerdo de la junta: la aprobación suele requerir mayoría cualificada según estatutos y ley.

- Determinación del precio y la prima: se puede basar en valoración previa, negociación con inversores o condiciones de mercado.

- Suscripción y desembolso: los nuevos inversores suscriben y desembolsan el importe, que se registra separando capital social y prima.

- Inscripción registral: el cambio en el capital y la prima debe inscribirse en el registro mercantil para surtir efectos frente a terceros.

Antes de lanzar una emisión con prima debes revisar los estatutos sociales: pueden contener límites sobre aumentos de capital, delegación de facultades al consejo o condiciones especiales para determinados socios. La junta general tiene un papel clave para autorizar la operación, fijando el importe, el precio y el plazo de suscripción.

En sociedades con accionistas variados, es habitual que se incluyan cláusulas sobre derechos de suscripción preferente para evitar diluciones injustas. También puede establecerse un procedimiento de colocación privada si así lo permiten los estatutos y la normativa aplicable.

Trámites registrales y requisitos contables

Una vez suscrita y desembolsada la emisión, la sociedad debe realizar asientos contables que separen capital social (valor nominal) y prima de emisión (diferencia). Posteriormente, se solicita la inscripción en el registro mercantil con la documentación de la junta, las escrituras públicas y certificados de desembolso.

En la contabilidad, el asiento habitual es:

- Debitar bancos por el importe total recibido.

- Acrecentar capital social por el valor nominal de las nuevas acciones.

- Acrecentar la cuenta de prima de emisión por la diferencia.

Estos pasos aseguran que el aumento de capital con prima de emisión: cómo funciona y ventajas clave quede correctamente reflejado en la contabilidad y frente a terceros.

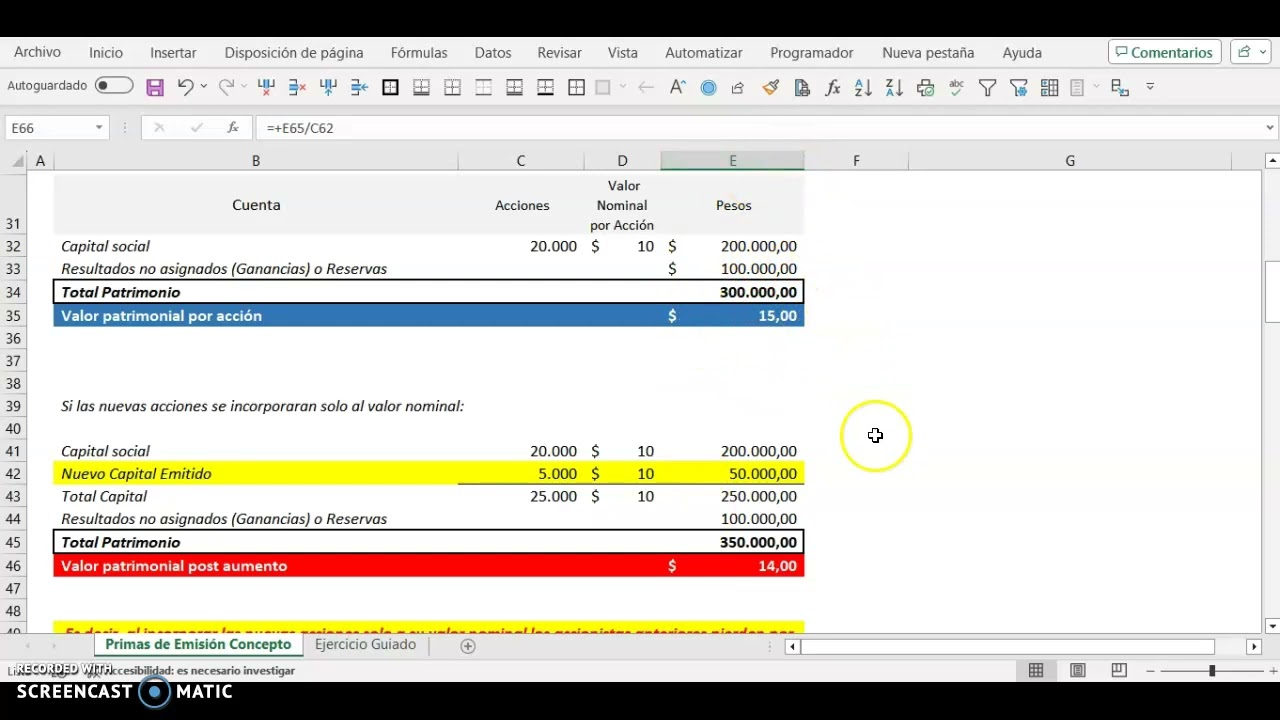

Cálculo práctico de la prima de emisión: fórmulas y ejemplos numéricos

Calcular la prima de emisión es una operación sencilla en términos aritméticos, pero requiere considerar la valoración y la negociación. La fórmula básica es la diferencia entre el precio de emisión por acción y su valor nominal, multiplicada por el número de acciones emitidas. Lo importante es que tanto tú como la empresa tengáis claro cómo se llegó a ese precio y qué consecuencias tiene.

Fórmula básica:

- Prima total = (Precio de emisión – Valor nominal) x Número de acciones

Este cálculo se incorpora directamente en la propuesta que la junta aprobará y en los asientos contables que veremos a continuación.

Ejemplo práctico paso a paso

Imagina una sociedad con valor nominal por acción de 1 euro. Decide emitir 100.000 acciones a un precio de 5 euros por acción. El cálculo sería:

- Precio de emisión = 5 €/acción

- Valor nominal = 1 €/acción

- Prima por acción = 4 €/acción

- Prima total = 4 x 100.000 = 400.000 €

Contablemente, si los nuevos inversores desembolsan el total, la empresa contabiliza:

- Banco: +500.000 €

- Capital social: +100.000 € (1 € x 100.000)

- Prima de emisión (reservas): +400.000 €

Este ejemplo muestra cómo la prima refuerza el patrimonio neto sin alterar el capital nominal fijado en los estatutos.

Implicaciones fiscales y patrimoniales del cálculo

La prima de emisión no se considera un ingreso operativo, por lo que no afecta directamente a la cuenta de resultados. Su tratamiento fiscal suele ser distinto del de dividendos o beneficios: en muchos regímenes, la prima está sujeta a reglas específicas para su utilización y distribución. Por ejemplo, no siempre puede repartirse libremente como dividendo sin antes integrarse en reservas según la normativa local.

Desde el punto de vista patrimonial, la prima aumenta el patrimonio neto, mejorando ratios como el coeficiente de solvencia o la cobertura de activos. Sin embargo, hay que tener en cuenta que la entrada de efectivo puede destinarse a inversiones o reducción de deuda, y decisiones sobre su destino influirán en la percepción del mercado y la valoración futura.

Ventajas principales del aumento de capital con prima de emisión

Cuando hablamos de Aumento de capital con prima de emisión: cómo funciona y ventajas clave, solemos pensar en beneficios tanto técnicos como estratégicos. Estas ventajas pueden ser determinantes para la salud financiera y la reputación de la empresa. Te explico las más relevantes y cómo se traducen en ventajas prácticas para la gestión diaria y la relación con inversores.

Beneficios inmediatos:

- Mayor capital sin aumentar el número de acciones a precio nominal.

- Mejora de la solvencia y mayor capacidad de endeudamiento si es necesario.

- Permite captar inversores a un precio que refleje la valoración real.

- Flexibilidad para condicionar emisiones a usos concretos (expansión, adquisiciones).

Ventajas para la sociedad emisora

Para la empresa, la principal ventaja es aumentar recursos propios sin recurrir a deuda. Ese efecto tiene consecuencias positivas como menores costes financieros a largo plazo y una mejor posición frente a acreedores. Además, la prima de emisión permite a la empresa evitar que la entrada de nuevos accionistas haga que el valor nominal de sus acciones parezca inferior.

Otras utilidades prácticas:

- Mejorar ratios contables para cumplir requerimientos bancarios.

- Financiar proyectos con largo plazo de retorno sin presionar la liquidez inmediata.

- Facilitar operaciones corporativas como fusiones o compras con pago en acciones.

Ventajas para los accionistas y nuevos inversores

Para los accionistas actuales, bien gestionado un aumento con prima puede proteger su posición. Si existen derechos de suscripción preferente, pueden mantener su porcentaje invirtiendo proporcionalmente. Para los nuevos inversores, adquirir acciones con prima puede ser atractivo si el precio refleja una expectativa de crecimiento o mejora operativa.

Ventajas concretas:

- Transparencia sobre el precio de entrada y el uso de fondos.

- Posibilidad de negociar condiciones (periodos de bloqueo, acuerdos de accionistas).

- Participar en una compañía con un balance reforzado, reduciendo riesgos de quiebra o rescates frecuentes.

Consejo práctico: negocia siempre las condiciones de lock-up y derechos preferentes si eres accionista antiguo; así evitas sorpresas y proteges tu participación frente a entradas masivas de capital a futuro.

Riesgos, dilución y buenas prácticas para gestionar un aumento de capital con prima de emisión

Ninguna operación financiera está exenta de riesgos. Aunque el aumento de capital con prima de emisión ofrece ventajas, también plantea retos: dilución de participaciones, expectativas de mercado, implicaciones fiscales y posibles conflictos entre accionistas. Saber cómo mitigar estos riesgos y qué prácticas adoptar marcará la diferencia entre una operación exitosa y otra problemática.

Principales riesgos a considerar:

- Dilución de control si los accionistas actuales no participan.

- Percepción negativa si el mercado interpreta la operación como señal de debilidad.

- Posibles restricciones regulatorias o fiscales según la jurisdicción.

Dilución y mecanismos de protección

La dilución ocurre cuando se emiten nuevas acciones y el porcentaje de propiedad de los accionistas existentes disminuye si no participan en la suscripción. Para protegerse se recurre habitualmente a:

- Derechos de suscripción preferente: cada accionista puede comprar nuevas acciones en proporción a su participación.

- Acuerdos de accionistas que limiten la entrada de terceros o regulen la venta de participaciones.

- Emisiones dirigidas o colocaciones privadas con condiciones acordadas por los socios actuales.

Aplicar estas medidas reduce el riesgo de pérdida de control y mantiene la confianza interna.

Mejores prácticas en gobernanza y comunicación

Comunicar con transparencia es esencial. Una emisión de capital con prima mal explicada puede interpretarse como señal de problemas o falta de planificación. Las mejores prácticas incluyen:

- Publicar un informe claro que explique el uso de los fondos y las proyecciones.

- Organizar sesiones informativas para inversores y accionistas.

- Asegurar que el consejo supervise la valoración y que exista documentación que respalde el precio de emisión.

Además, documenta las decisiones y conserva registros detallados de la valoración y las ofertas recibidas. Esto protege frente a reclamaciones y mejora la confianza del mercado.

¿Qué significa exactamente «prima de emisión» y cuándo se cobra?

La prima de emisión es la diferencia entre el precio al que se emite una acción nueva y su valor nominal. No es un cobro separado a clientes; es lo que pagan los inversores al suscribir las nuevas acciones por encima del valor nominal. Ese importe no se reconoce como ingreso en la cuenta de pérdidas y ganancias, sino que aumenta el patrimonio neto dentro de una cuenta de reservas o prima de emisión. La prima se «cobra» en el momento del desembolso por parte de los inversores al suscribir las acciones.

¿Cómo me afecta como accionista si la empresa hace un aumento de capital con prima?

Si no participas en la suscripción, tu porcentaje de participación puede diluirse, perdiendo parte del control y la influencia en decisiones. Sin embargo, si existe derecho de suscripción preferente podrás comprar acciones proporcionalmente y mantener tu porcentaje. La prima evita que las nuevas acciones salgan a precio nominal bajo, protegiendo el valor global de la compañía, lo que puede ser positivo a medio-largo plazo para el valor de mercado de tus acciones.

¿Es posible usar la prima de emisión para repartir dividendos posteriormente?

En general, la prima de emisión integra el patrimonio neto y no suele ser distribuible inmediatamente como dividendo; su uso está sujeto a limitaciones legales que buscan proteger a acreedores y mantener capital. En muchos regímenes, para repartirla como dividendo hay que convertirla en reservas líquidas o reducir capital con requisitos específicos. Por eso, la prima se considera más una reserva para fortalecer la estructura patrimonial que una fuente inmediata de dividendos.

¿Cuál es la diferencia entre aumentar capital mediante prima y emitir acciones gratuitas?

Emitir acciones con prima implica que los nuevos accionistas pagan por las acciones, generando entrada de efectivo y aumentando reservas. Las acciones gratuitas se entregan sin desembolso, normalmente utilizando reservas existentes para capitalizar beneficios. Las primeras elevan la liquidez y la solvencia; las segundas sólo reorganizan el patrimonio sin aportar nuevos recursos. Cada opción tiene efectos distintos en la estructura financiera y en la fiscalidad.

¿Qué documentación debe exigir un inversor antes de suscribir en una emisión con prima?

Antes de suscribir, pide la escritura o acuerdo de la junta, el folleto o información sobre la emisión, estados financieros recientes, valoración y explicación del precio de emisión, plan de uso de fondos y eventuales acuerdos de lock-up o derechos de control. Si es una colocación privada, es clave revisar acuerdos de accionistas y posibles cláusulas que limiten ventas futuras. Tener esta documentación te permite evaluar riesgos y exigir garantías o condiciones adicionales.

¿Puede la empresa fijar libremente el importe de la prima?

En principio, la empresa y los accionistas pueden acordar el precio de emisión y, por tanto, la prima. No obstante, deben justificar el precio frente a la junta y, en algunos casos, ante auditores o reguladores. Si la prima es desproporcionada o perjudica a ciertos accionistas, podría haber impugnaciones. Es recomendable basar la prima en valoraciones objetivas o en ofertas de mercado para evitar conflictos.

¿Cómo afecta la prima de emisión a la valoración por acción en futuros mercados secundarios?

La prima fija un precio de referencia para nuevas emisiones y puede influir en la percepción del mercado sobre el valor de la compañía. Si la emisión se entiende como una confirmación de valoración, puede apoyar precios en mercados secundarios. Sin embargo, si los resultados no justifican la valoración por la que se fijó la prima, el mercado puede ajustar el precio a la baja. Por ello, comunicar el uso de fondos y expectativas de crecimiento es clave para sostener la valoración.