A partir de cuánto se declara un premio: guía fiscal y límites 2025

¿Te has preguntado alguna vez A partir de cuánto se declara un premio: guía fiscal y límites 2025? Si ganas una lotería, un concurso o un premio en metálico o en especie, saber cuándo y cómo declararlo puede ahorrarte sorpresas desagradables con Hacienda. En esta guía práctica te explicamos de manera clara y detallada los umbrales que aplican en 2025, cómo se integran estos importes en la declaración de la renta y qué diferencias hay según el tipo de premio.

Vamos a recorrer ejemplos reales, errores frecuentes y pasos concretos para que sepas cuándo debes incluir un premio en tu declaración fiscal. Encontrarás explicaciones sobre retenciones, premios en especie, premios internacionales y deducciones posibles. Si prefieres, imagina que recibes un cheque inesperado: ¿lo guardas o lo anotas en tu contabilidad? Esta guía te da las respuestas prácticas y los límites actualizados para 2025.

¿Qué se considera «premio» a efectos fiscales?

La palabra «premio» puede abarcar muchas situaciones: desde el clásico premio de lotería hasta un regalo que recibes por participar en una promoción comercial. Fiscalmente, un premio es cualquier ingreso extraordinario que recibes por un juego, sorteo, concurso o promoción y que no procede de tu trabajo ni de tu actividad habitual. Esto es importante porque la naturaleza del premio (si es en dinero, en bienes o en servicios) determina cómo y cuándo debes declararlo.

La clave es distinguir entre ingresos esporádicos y rentas del trabajo o actividad económica. Los premios suelen calificarse como aumentos patrimoniales o rendimientos del capital, según su origen. Por ejemplo, un premio entregado por una empresa como incentivo puede gravarse diferente a uno entregado por la Administración.

Tipos de premios

No todos los premios se tratan igual. Podemos agruparlos en varias categorías para entender mejor su tratamiento fiscal:

- Premios de juego y loterías organizadas por la Administración: suelen tener un régimen específico con retenciones directas en origen.

- Premios de concursos, sorteos y promociones comerciales: a menudo se consideran rendimientos del capital mobiliario o ganancias patrimoniales según el caso.

- Premios por méritos profesionales o deportivos: pueden integrarse como rendimientos del trabajo si se entregan por la relación laboral o profesional.

Por ejemplo, si ganas un coche en un concurso local, fiscalmente podrías enfrentarte a una ganancia patrimonial por la entrega del vehículo, y además podrías tener que valorar el IVA si el organizador te lo entrega como parte de una actividad empresarial. ¿Parece confuso? Lo es, por eso es útil identificar la categoría al recibir el premio.

Premios en especie vs. premios en dinero

La diferencia entre recibir dinero y recibir un objeto o servicio es más que nominal: afecta la base imponible y la forma de valoración. Cuando recibes dinero, la cuantía es directa y fácil de declarar. Si recibes un bien —por ejemplo, un vehículo, un viaje o una obra de arte—, debes valorar ese bien al valor de mercado en el momento de su entrega para integrarlo en tu base imponible.

Imagina que te entregan un viaje valorado en 5.000 euros. Ese importe se considerará rendimiento y tendrás que declarar esos 5.000 euros, salvo que exista una norma específica que establezca otra valoración. En ocasiones, la empresa organizadora facilita una factura o documento con el valor – eso simplifica la valoración, pero la responsabilidad de declararlo recae en quien recibe el premio.

Además, ciertos premios en especie pueden generar obligaciones adicionales, como el pago del IVA o impuestos locales. Siempre conviene pedir documento que acredite el valor y la naturaleza del premio y, si dudas, consultar antes de gastar el premio sin declarar.

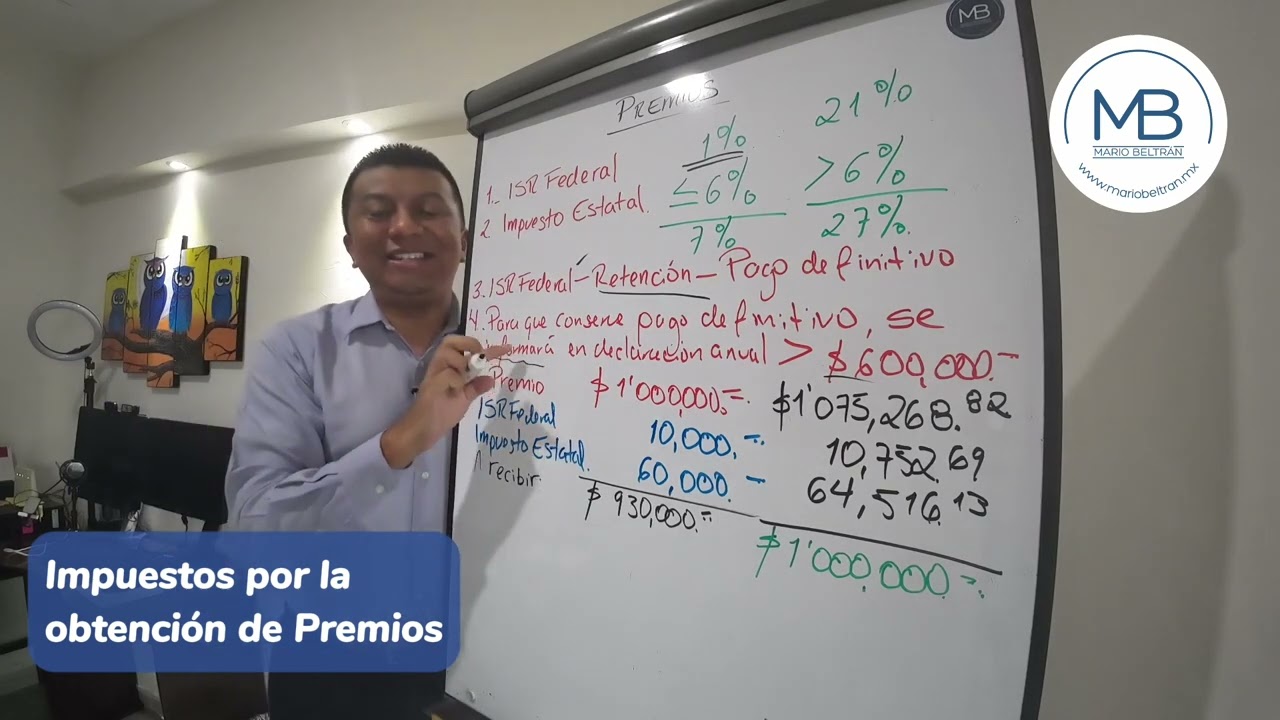

¿A partir de cuánto se declara un premio? Límites y umbrales 2025

Una de las preguntas más frecuentes es precisamente A partir de cuánto se declara un premio: guía fiscal y límites 2025. La respuesta depende del tipo de premio y de la normativa vigente en 2025, que establece umbrales mínimos para ciertos casos y normas específicas para otros. En términos generales, muchos premios pasan a ser objeto de retención o tributación cuando superan umbrales establecidos por ley. Sin embargo, no todos los premios están exentos hasta un importe; algunos tributan desde el primer euro.

En 2025, los premios de lotería organizados por la Administración pública mantienen un umbral a partir del cual aplican retenciones automáticas; por debajo de ese límite, la tributación puede ser distinta y en algunos casos exenta. En cambio, los premios de concursos comerciales suelen tributar como rendimientos del capital o ganancias patrimoniales desde el primer euro, a menos que haya exenciones específicas. Esto crea la necesidad de diferenciar cuidadosamente cada situación.

Umbral general y excepciones

Para los premios de la Administración, existe un umbral exento o con tratamiento especial que se actualiza en 2025. Esto significa que si el importe del premio es inferior a ese umbral, el efecto fiscal para el receptor puede ser menor, e incluso puede que no haya retención en origen. No obstante, hay excepciones: algunos premios considerados de alta cuantía siempre generan una retención directa y deben declararse aunque el premiado no lo haya recibido en efectivo.

Por ejemplo, si el umbral exento para ciertos juegos es de 2.000 euros en 2025 (cantidad hipotética para ilustrar), los premios por debajo de esa cifra podrían quedar fuera de retención en origen, pero aún así debes revisar la normativa aplicable para saber si tienes obligación en la declaración anual. Además, duplicidades como premios pagados en varias entregas o combinados con otros ingresos pueden superar el umbral acumulado y obligar a declarar.

Jurisdicción local y premios internacionales

Si ganas un premio en el extranjero o en una plataforma internacional, el criterio cambia. La tributación puede depender de si el premio se paga en el país donde se organiza o en el tuyo, y si existe convenio de doble imposición. En 2025, sigue siendo habitual que los premios obtenidos fuera deban declararse en la declaración de la renta del residente, con posibilidad de deducir impuestos pagados en origen según las normas vigentes.

Por ejemplo, si participas en un concurso online organizado por una empresa extranjera y obtienes 3.000 euros, deberás declarar ese importe en tu declaración de 2025 si eres residente fiscal. Si la entidad extranjera ha retenido impuesto, puedes aplicar mecanismos para evitar la doble imposición, siempre que se pueda acreditar la retención. Por eso es recomendable conservar comprobantes y pedir documentación al organizador.

Tributación: cómo se grava un premio en la Renta y en otros impuestos

Entender cómo se grava un premio es esencial para anticipar la carga fiscal. En 2025, el tratamiento más habitual para los premios consiste en integrarlos como rendimientos o ganancias patrimoniales en la declaración de la renta, salvo normas específicas que indiquen lo contrario. Además de la renta, algunos premios pueden afectar al impuesto sobre el patrimonio o activar obligaciones fiscales locales.

Los premios en dinero suelen considerarse rendimientos del capital mobiliario o ganancias patrimoniales según su naturaleza y duración. Las retenciones en origen pueden adelantarse como pago a cuenta, pero la obligación final de tributación se resuelve en la declaración anual. Si hablamos de premios en especie, su valor de mercado en el momento de la entrega se incorpora a la base imponible y puede generar cotizaciones o IVA en función del bien.

Otro aspecto relevante es la suma de premios en un mismo año. Si recibes varios premios, aunque individuales estén por debajo de un umbral exento, su acumulado puede llevarte a un tramo superior y a pagar más impuesto. Por eso conviene hacer simulaciones antes de aceptar premios de alto valor o planificar su aceptación en ejercicios fiscales diferentes.

Retención y obligación de declarar

En muchos casos, el organizador del premio está obligado a practicar una retención fiscal antes de entregarte el importe. Esa retención actúa como pago a cuenta de tu impuesto sobre la renta. Sin embargo, la existencia de una retención no exime de obligación de declarar: si tu tipo marginal o base imponible hace que te corresponda una cantidad distinta, la diferencia se ajustará en la declaración anual.

Por ejemplo, si te retienen un 19% sobre un premio de 10.000 euros, recibirás 8.100 euros netos. En la declaración, ese premio se integrará en la base y podrá suponer que debas ingresar más o solicitar devolución según tu situación. En casos sin retención en origen, la responsabilidad de declarar recae totalmente en el premiado y el impago puede acarrear sanciones e intereses.

Cálculo del rendimiento y tablas ejemplo

Calcular cuánto pagarás por un premio requiere identificar su clasificación fiscal y aplicar las tablas de gravamen vigentes en 2025. Si el premio se declara como rendimiento del capital mobiliario, se aplicarán los tipos progresivos específicos para ese tipo de renta. Si es ganancia patrimonial, se tomará en cuenta la ganancia real (valor de entrega menos coste de adquisición si existiera).

Un ejemplo práctico: recibes un premio en metálico de 6.000 euros. Si se trata como rendimiento del capital y tu tipo medio es del 19%, tu cuota aproximada sería de 1.140 euros. Si, en cambio, el premio es una ganancia patrimonial y se integra en una base imponible diferente, la cuantía final puede variar. Para premios en especie, conviene calcular el valor de mercado y las posibles cargas (IVA, tasas) antes de aceptar el premio si tienes opción.

Premios de loterías, rifas y concursos: reglas específicas

Las loterías y rifas organizadas por la Administración tienen un tratamiento fiscal singular que a menudo simplifica el proceso: existe retención en origen y en muchos casos una exención parcial hasta cierto importe. Para 2025 conviene conocer los límites aplicables y las obligaciones formales, porque a veces la obligación de declarar depende de si el organizador ha practicado retención o no.

Los concursos organizados por empresas privadas o por fundaciones pueden tener reglas diferentes. En estos casos, la entidad organizadora puede estar obligada a emitir un documento justificativo que detalle el valor del premio y si ha practicado retención. Ese papel es clave para justificar en la declaración que ya te practicaron un pago a cuenta o para justificar el origen del ingreso ante Hacienda.

Loterías y rifas organizadas por la administración

Cuando ganas en una lotería oficial, el impuesto suele aplicarse directamente sobre el premio antes de su entrega si supera el umbral establecido. Esto significa que recibes el premio neto, con la retención ya aplicada. Para 2025, ese umbral puede variar según actualizaciones normativas, pero la mecánica general se mantiene: pagos a cuenta automáticos y figura de la exención parcial para premios de menor cuantía.

Además, los premios de loterías pueden generar efectos en el impuesto sobre el patrimonio si el patrimonio del premiado supera los límites establecidos. Por eso es recomendable revisar el impacto en la declaración de la renta y, en su caso, en el impuesto de patrimonio si el importe del premio incrementa sustancialmente el patrimonio neto.

Concursos comerciales y promociones

En concursos comerciales, el organizador suele facilitar información sobre la valoración del premio y sobre si ha practicado retención. Fiscalmente, estos premios frecuentemente se tratan como rendimientos del capital o ganancias patrimoniales. Si el organizador no practica retención, la obligación de declarar y liquidar recae plenamente sobre ti.

Un escenario habitual es que te entreguen un cupón o un bien en especie. Debes valorar el bien y reflejar su importe en tu declaración. Si el premio es un servicio (por ejemplo, un curso pagado), valora el servicio y considera si la entidad que lo entrega te emite factura con IVA; esa factura puede ser necesaria para justificar la operación frente a la administración tributaria.

Casos prácticos, deducciones y errores comunes

La teoría está bien, pero lo que realmente ayuda son ejemplos prácticos y saber qué errores evitar. Aquí recopilamos situaciones habituales que te permiten aplicar la guía fiscal de 2025 a tu caso concreto. Verás cómo pequeñas decisiones —aceptar un premio en especie, pedir factura, o dividir la recepción en varios años— pueden cambiar tu carga fiscal.

Además de ilustrar casos, repasamos deducciones y gastos que podrías desgravar si el premio tiene relación con tu actividad profesional. También señalamos errores típicos como no guardar la documentación, asumir que una retención exime de declarar, o no valorar correctamente premios en especie.

Casos prácticos

Caso 1: Premio en efectivo de 1.500 euros en un concurso local. Si no existe retención en origen y el premio no se considera rendimiento del trabajo, deberás incluirlo en la base de ahorro o como ganancia patrimonial según la naturaleza. En muchos supuestos, un premio de esta cuantía deberá declararse aunque no suponga una cuota elevada.

Caso 2: Ganas un coche valorado en 20.000 euros. Debes declarar el valor de mercado como rendimiento o ganancia patrimonial. Si la entrega del coche incluye gastos adicionales (traslado, matriculación), estos pueden afectar el cálculo de la base imponible. Pide documentación y factura para justificar el valor. Si el organizador practica retención, consérvala para la declaración.

Errores frecuentes y cómo evitarlos

Los errores más comunes que vemos son:

- No conservar comprobantes y documentos del organizador.

- Asumir que la retención en origen quita la obligación de declarar.

- No valorar correctamente premios en especie o no considerar el IVA aplicable.

Para evitar problemas, solicita siempre un documento que acredite el premio y su valoración, guarda todas las comunicaciones, y si el premio supera importes relevantes, realiza una simulación fiscal antes de disponer del mismo. Si tienes dudas, consulta con un asesor fiscal para evitar sanciones posteriores.

FAQ (Preguntas Frecuentes)

¿Tengo que declarar un premio pequeño aunque no me retuvieran nada?

Sí. La ausencia de retención en origen no exime la obligación de declarar. Si el premio constituye un rendimiento o una ganancia patrimonial, debes integrarlo en tu declaración anual. En muchos casos, premios modestos generan una carga fiscal baja, pero la normativa exige que informes de esos ingresos. Guarda el justificante del premio y, si procede, cualquier documento que acredite su valoración. Si el premio es en especie, valora el bien al precio de mercado o pide factura al organizador.

¿Qué pasa si el premio viene de fuera y me hicieron una retención en el país de origen?

Si te retuvieron impuestos en el país donde se organizó el premio, normalmente debes declarar el importe bruto en tu declaración de 2025 como residente fiscal. Podrás aplicar mecanismos para evitar la doble imposición, siempre que puedas acreditar la retención practicada en el extranjero. Conserva la documentación y especifica en la declaración los impuestos pagados en origen para aplicar la deducción o crédito fiscal que corresponda.

¿Cómo valoro un premio en especie como un viaje o un coche?

Debes declararlo por su valor de mercado en el momento de la entrega. Si el organizador te facilita una factura o una valoración, utilízala como referencia. En ausencia de documentación, considera el precio que se debería pagar por ese bien o servicio en condiciones normales de mercado. Este importe será la base imponible sobre la que se aplicarán los tipos correspondientes. Conserva todo justificante para evitar discrepancias con la administración.

¿Puedo rechazar un premio para evitar problemas fiscales?

Sí, puedes renunciar a un premio. Rechazarlo evita la tributación asociada, pero implica perder el beneficio. Antes de tomar esa decisión, valora si existe la posibilidad de ceder el premio a otra persona o a una entidad benéfica, ya que en algunos casos la cesión tiene un tratamiento fiscal distinto. Si consideras renunciar, ponlo por escrito y solicita al organizador la constancia del rechazo para tu archivo.

¿Qué documentación debo guardar al recibir un premio?

Guarda cualquier comunicación, certificado o factura que indique el valor del premio, la fecha de entrega y si se practicó retención. Si el premio proviene de una empresa, solicita un justificante por escrito con la valoración y el detalle de impuestos retenidos. Estos documentos te permitirán justificar la operación en la declaración y acreditar pagos a cuenta si los hubiera.

¿Cómo afecta recibir varios premios en el mismo año?

Los premios se acumulan a efectos fiscales. Aunque cada uno por separado esté por debajo de un umbral exento, su suma puede incrementar tu base imponible y llevarte a un tramo fiscal superior. Es importante hacer una simulación fiscal si recibes varios premios para prever el impacto global y valorar opciones como fraccionar su aceptación si eso resulta posible y beneficioso.