Ampliacion de capital por compensacion de creditos: guía práctica

¿Has pensado en fortalecer el balance de tu empresa sin sacar efectivo del bolsillo? La ampliación de capital por compensación de créditos: guía práctica te explica cómo transformar deudas en patrimonio para mejorar la solvencia, armonizar posiciones entre socios y acreedores, y facilitar nuevas operaciones financieras. Este mecanismo es especialmente útil cuando la compañía debe a sus socios, administradores o proveedores y busca convertir esos créditos en participaciones o acciones.

En este artículo encontrarás una explicación clara de qué es la ampliación de capital por compensación de créditos, sus ventajas e inconvenientes, los requisitos legales y contables, un procedimiento paso a paso para llevarla a cabo, y ejemplos numéricos que te ayudarán a visualizar el impacto. Además, abordamos riesgos habituales y cómo mitigarlos para que tomes decisiones informadas. Si manejas una pyme, eres administrador o asesor financiero, esta guía práctica te dará herramientas concretas para evaluar si esta vía es adecuada para tu empresa.

Concepto y ventajas de la ampliación de capital por compensación de créditos

La ampliación de capital por compensación de créditos es un mecanismo por el cual una sociedad emite nuevas acciones o participaciones que se entregan a cambio de la extinción parcial o total de créditos que terceros —habitualmente socios, administradores o proveedores— tienen frente a la empresa. En lugar de pagar en efectivo, la sociedad convierte esas deudas en capital social, lo que cambia la estructura financiera sin afectar la tesorería inmediata.

¿Por qué se recurre a esta fórmula? Imagina que la empresa tiene poca liquidez pero muchos créditos pendientes con sus socios. Si éstos aceptan convertir los créditos en participaciones, la compañía reduce su endeudamiento y refuerza su solvencia. Es parecido a intercambiar una promesa de pago por un billete de identidad que se queda «pegado» a la empresa: el derecho económico pasa a ser participación en el capital.

¿Qué es exactamente y quién puede solicitarlo?

Este procedimiento puede iniciarlo la propia sociedad, los acreedores que acepten la conversión o, en algunos casos, por acuerdo entre las partes. No todos los créditos son aptos: deben ser exigibles, líquidos y determinados —o determinables— y su titular debe aceptar la compensación. Asimismo, la operación exige acuerdos societarios específicos que respeten las normas estatutarias y legales aplicables.

Normalmente participan socios que tienen créditos frente a la sociedad (por préstamos, anticipos de fondos o facturas impagadas). También es frecuente que terceros que reestructuran su relación con la compañía acepten canjear la deuda para tomar una posición accionarial. Es importante recordar que la conversión modifica la relación de poder interno si conlleva variación en la participación de voto o derechos económicos.

Ventajas y cuándo conviene

Las ventajas son claras: reduce el pasivo, mejora ratios de solvencia y puede aumentar la confianza de terceros (bancos, proveedores). Para empresas en reestructuración o con problemas de liquidez es una herramienta de saneamiento que evita salidas de efectivo y alivia la presión financiera.

- Mejora de la estructura patrimonial y del ratio de endeudamiento.

- Evita salidas de caja inmediatas cuando no hay liquidez.

- Permite renegociar relaciones con acreedores transformándolos en aliados.

Sin embargo, no siempre es la mejor opción: si la intención es mantener el control, una amplia conversión de créditos en participaciones puede diluir a los socios actuales. También puede transmitir señales negativas al mercado si no se comunica adecuadamente. Por eso es recomendable evaluar alternativas (renegociación de plazos, quitas, refinanciación) antes de optar por la conversión.

Requisitos legales y contables

Antes de ejecutar una ampliación de capital por compensación de créditos debes cumplir determinados requisitos legales y contables que varían según la jurisdicción y el tipo societario. En líneas generales, es imprescindible asegurar la legitimidad del crédito, obtener los acuerdos societarios necesarios y aplicar el tratamiento contable correcto para reflejar el cambio en el patrimonio.

El proceso requiere un análisis cuidadoso porque afecta a derechos de socios y acreedores. Además, suele exigir actuaciones formales ante registro mercantil o equivalentes y la elaboración de documentación que demuestre el origen y la cuantía del crédito. La transparencia en la valoración y la correcta inscripción contable son claves para evitar impugnaciones o problemas fiscales.

Requisitos societarios y estatutarios

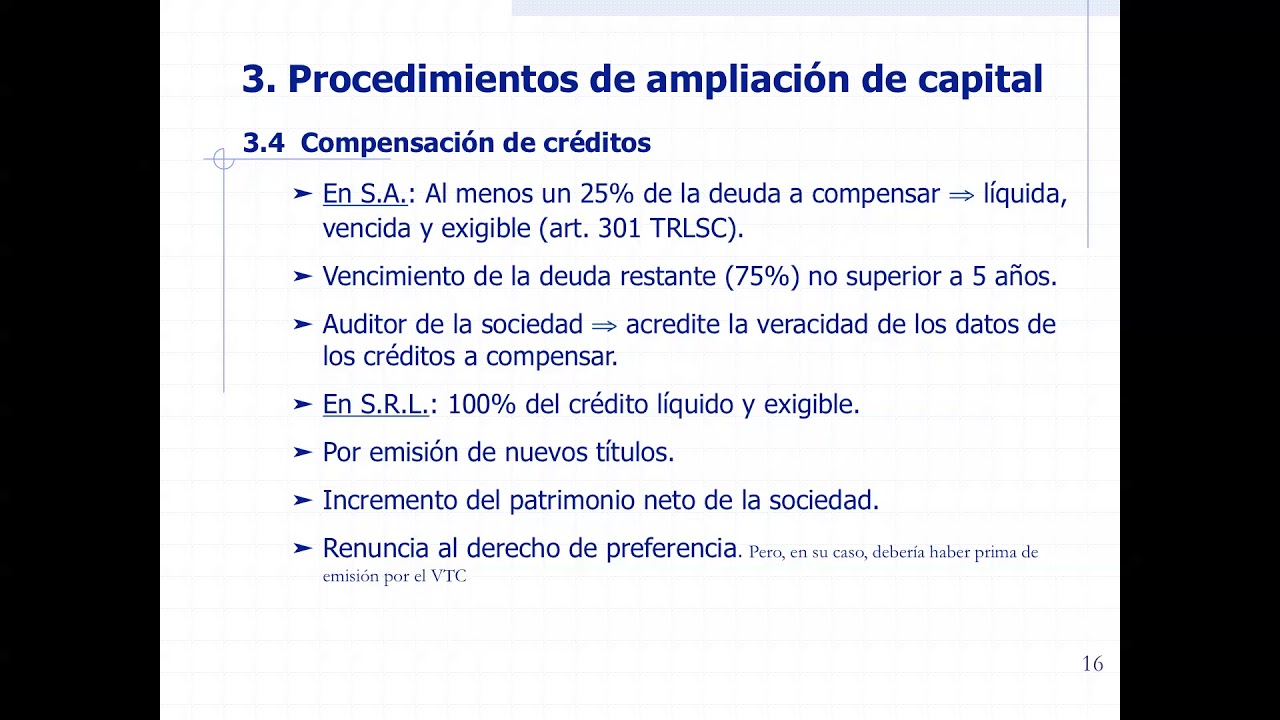

La conversión de créditos en capital normalmente exige acuerdo de la junta general de socios o accionistas, salvo que los estatutos prevean autorización previa para el órgano de administración. Es habitual la necesidad de modificar el capital social y, por tanto, cumplir con quórum y mayorías reforzadas. Además, si la ampliación implica emisión de nuevas acciones con derechos distintos, habrá que adaptar estatutos y, en ocasiones, crear o suprimir clases de acciones.

Algunos puntos clave a revisar:

- Comprobar si existen límites estatutarios sobre aumentos de capital.

- Verificar requisitos de convocatoria, quórum y mayorías para la junta.

- Revisar cláusulas de preferencia de suscripción de socios (puede ser necesario renunciar a ellas o obtener su aceptación).

Si la empresa es una sociedad cotizada, las exigencias son más estrictas: transparencia, comunicación al mercado y, en muchos casos, informes independientes sobre la operación.

Tratamiento contable y fiscal

Contablemente, la compensación de créditos supone la extinción del pasivo y el aumento del capital y/o prima de emisión. Es necesario documentar la operación correctamente: apunte de baja del crédito, emisión de acciones y anotación en libros contables. Además, se suele requerir un informe que acredite la equivalencia entre la deuda extinguida y el valor de las nuevas participaciones.

En materia fiscal, las implicaciones varían: para el acreedor la operación puede considerarse transmisión patrimonial o la sustitución de un activo (crédito) por otro (participación), lo que podría generar rendimientos sujetos a impuesto. Para la sociedad hay que valorar si existe implicación de impuestos indirectos o si la operación tiene efectos en la base imponible de determinados tributos. Siempre conviene realizar simulaciones fiscales antes de formalizar la operación.

Procedimiento paso a paso para ejecutar la ampliación

Un procedimiento ordenado reduce riesgos y agiliza la operación. A continuación te detallo una secuencia práctica: preparación, acuerdo de socios, formalización y registro. Cada etapa exige documentación específica y decisiones clave: valor de compensación, emisión de acciones, tratamiento de derechos y comunicación a terceros.

¿Te preocupa el papeleo? Piensa que se trata de la transformación de una deuda en capital, una operación que toca registros públicos y derechos de terceros. Preparar la documentación con antelación evita retrasos y objeciones. Vamos a ver las fases con detalle práctico para que puedas seguir un camino claro.

Preparación y acuerdo de la junta

La preparación comprende: identificación de créditos, verificación de su exigibilidad, informe técnico sobre valoración y propuesta de aumento de capital. La dirección debe preparar una memoria explicativa que detalle la justificación económica y societaria del canje. Si la operación afecta a derechos de suscripción preferente, habrá que obtener renuncias o diluirlas conforme a la ley.

En la junta se somete a votación la propuesta: incremento del capital, número de nuevas acciones o participaciones, precio de emisión (normalmente igual a la cuantía del crédito convertido) y cualquier prima de emisión. Es común que se requiera el informe de administradores y, en ciertos casos, informe de auditor o experto independiente para acreditar que no hay perjuicio a la sociedad ni a terceros.

- Documento de identificación del crédito: contrato, facturas o asientos contables.

- Informe de valoración y propuesta de canje.

- Acta de junta con acuerdo de ampliación y modificación estatutaria si procede.

Inscripción, anotaciones contables y comunicación a terceros

Una vez adoptado el acuerdo, se formaliza en escritura pública y se procede a la inscripción en el registro mercantil. Contablemente, se dan de baja los créditos y se incorpora el capital emitido; si existe prima de emisión, se registra como reserva. Es esencial que la escritura publicitada contenga la relación de créditos compensados, su titular y el número de acciones emitidas.

Además, se comunica a terceros relevantes: acreedores no implicados, bancos y proveedores. Si la sociedad tiene obligaciones contractuales que exigen notificación en caso de modificación patrimonial, hay que cumplir con esas cláusulas. La presentación ante registro mercantil certifica la eficacia frente a terceros y cierra el proceso formal.

Riesgos, conflictos y cómo mitigarlos

Como toda operación que altera derechos patrimoniales, la ampliación por compensación de créditos conlleva riesgos: impugnaciones por socios minoritarios, objeciones de acreedores no implicados, problemas fiscales o dilución inesperada. Anticipar estos riesgos y establecer medidas de mitigación es clave para que la operación no cree nuevos conflictos.

¿Cómo evitar sorpresas? Planificar, documentar y comunicar. La transparencia reduce el espacio para litigios y promueve la confianza entre las partes. Aun así, conviene prever escenarios adversos y dotarse de mecanismos contractuales y estatutarios que protejan intereses legítimos.

Riesgos para acreedores y socios

Los acreedores externos pueden ver la operación con recelo si reduce los activos disponibles para su pago. Para los socios, la inquietud suele ser la dilución del voto y de los beneficios. En sociedades con acuerdos de accionistas, la entrada de nuevos socios a través de la conversión puede alterar equilibrios y pactos previos.

Algunos riesgos comunes:

- Impugnación del acuerdo por falta de información o por lesión del interés social.

- Reclamaciones fiscales por la valoración del canje.

- Conflictos entre socios por reparto desigual de participaciones.

La mejor defensa frente a estos riesgos es la preparación de un expediente robusto que justifique la operación, auditorías que certifiquen la situación y, si procede, la obtención de renuncias o acuerdos previos de socios y acreedores afectados.

Soluciones prácticas y cláusulas protectoras

Para minimizar tensiones, puedes negociar condiciones que protejan tanto a la sociedad como a terceros: por ejemplo, establecer cláusulas de sujección temporal (lock-up) para nuevos socios, pactos de recompra en caso de incumplimiento futuro, o primas de emisión que compensen la posible dilución. También es recomendable acordar períodos de bloqueo para la transmisión de las nuevas participaciones si se quiere preservar estabilidad accionarial.

Otra opción es escalonar la conversión: convertir una parte del crédito ahora y el resto en función del cumplimiento de hitos financieros. Esto alinea intereses: el acreedor obtiene participación si la compañía mejora metas concretas. Cuando interesa proteger a terceros, se pueden ofrecer garantías adicionales o priorizaciones temporales sobre ciertos activos.

Casos prácticos y ejemplos numéricos

Los números ayudan a entender el efecto real de la ampliación de capital por compensación de créditos. Vamos a ver ejemplos sencillos y variantes para que puedas visualizar el impacto sobre participaciones, balance y ratios financieros. Esto te permitirá simular escenarios antes de tomar decisiones.

¿Quieres ver cómo cambia el porcentaje de control o el balance? Aquí tienes ejemplos concretos con cifras redondeadas para facilitar la comprensión.

Ejemplo simple: conversión de un crédito en su totalidad

Supongamos una sociedad con capital social de 100.000 euros dividido en 100.000 participaciones de 1 euro cada una. Un socio A ha prestado 50.000 euros y la empresa le debe esa cantidad. Si se acuerda convertir ese crédito en capital, se emiten 50.000 nuevas participaciones a favor de A.

Antes de la operación:

- Capital social: 100.000 euros

- Socio A: 0 participaciones (pero crédito de 50.000)

Después de la conversión:

- Capital social: 150.000 euros

- Socio A: 50.000 participaciones (33,33% del capital)

Resultado: la deuda desaparece del pasivo y el patrimonio neto aumenta. El socio A pasa a ser copropietario con un 33,33% y la empresa mejora su ratio de endeudamiento al eliminar 50.000 euros de pasivo.

Variantes: conversión parcial y diferentes tipos de acreedores

Si la conversión es parcial, por ejemplo 25.000 euros de los 50.000, el socio A recibiría 25.000 participaciones y mantendría un crédito de 25.000. Este enfoque reduce la dilución y permite flexibilidad en la negociación. En el caso de proveedores, la lógica es similar: se puede ofrecer participación como compensación por suministros impagados, lo que convierte a proveedores en aliados estratégicos.

También existen casos en los que se emiten acciones con prima para reflejar un valor superior al nominal; por ejemplo, si se valora la aportación incorporando sinergias futuras. En estos casos, parte del importe puede ir a reservas (prima de emisión) en vez de capital nominal, con efectos distintos en el balance y en la percepción de los inversores.

¿Qué diferencia hay entre una ampliación de capital por compensación de créditos y una simple ampliación de capital?

La diferencia principal es la contrapartida: en una ampliación ordinaria, los socios o terceros aportan efectivo o bienes; en la ampliación por compensación de créditos, la empresa extingue deudas entregando nuevas participaciones. Esto evita la salida de tesorería. Además, la compensación exige acreditar la existencia y cuantía del crédito y la aceptación del acreedor. El efecto contable también difiere: aquí se reduce el pasivo y aumenta el patrimonio neto sin entrada de caja.

¿Pueden los acreedores forzar la conversión de su crédito en participaciones?

Por norma general, la conversión requiere el acuerdo de las partes y la autorización societaria. Un acreedor no puede obligar unilateralmente a la sociedad a emitir acciones salvo que exista una cláusula contractual previa que lo contemple. En algunos acuerdos de refinanciación sí se pacta la posibilidad de conversión como opción, pero su ejecución depende de las condiciones fijadas en ese contrato y del cumplimiento de los requisitos legales y estatutarios.

¿Qué controles deben realizar los administradores antes de proponer la conversión?

Los administradores deben comprobar la legitimidad y exigibilidad de los créditos, elaborar una memoria explicativa que justifique la operación, valorar el impacto patrimonial y social, y proponer condiciones de emisión. También es recomendable recabar informes técnicos o auditorías que acrediten que la conversión no perjudica la continuidad de la sociedad ni los derechos de terceros, y verificar los requisitos formales para evitar impugnaciones.

¿Cómo afecta fiscalmente al acreedor la recepción de participaciones a cambio de un crédito?

Para el acreedor, la operación cambia la naturaleza del activo: pasa de un crédito a una participación. Esa sustitución puede tener efectos fiscales, dependiendo de la normativa aplicable: podría tributarse como una transmisión patrimonial o como un rendimiento del capital. La valoración y el momento de imputación son claves. Es recomendable que el acreedor haga simulaciones fiscales y consulte con su asesor para conocer el impacto concreto en su situación.

¿Qué pasa si la conversión diluye en exceso a socios fundadores?

Si la conversión altera de forma significativa la participación de los socios fundadores, pueden surgir conflictos o incluso impugnaciones si no se respetaron pactos estatutarios. Para mitigar esto, se pueden incluir cláusulas de protección para fundadores, emitir participaciones sin voto, o acordar mecanismos de recompra. Es importante negociar las condiciones con transparencia y, cuando sea posible, obtener la renuncia expresa de los derechos de suscripción preferente.

¿Es necesario un informe de auditor o experto independiente?

En muchos casos es recomendable —y en ciertas circunstancias obligatorio— contar con un informe independiente que valore la equivalencia entre la deuda extinguida y las participaciones emitidas. Este informe aporta seguridad jurídica y credibilidad, reduce el riesgo de impugnaciones y facilita la aceptación por parte de terceros, especialmente cuando la sociedad está en proceso de reordenación financiera o cuando hay conflictos entre socios.