Cálculo de cotizaciones a la Seguridad Social: guía práctica y ejemplos

Calcular las cotizaciones a la Seguridad Social puede parecer un rompecabezas administrativo; sin embargo, con unas reglas claras y algunos ejemplos prácticos puedes entenderlo y aplicarlo con confianza. En esta guía práctica y ejemplos verás paso a paso cómo se determina la base de cotización, qué tipos y contingencias existen, cómo afectan bonificaciones o recargos y qué obligaciones tienen tanto la empresa como el trabajador. La transparencia en este proceso es clave para evitar sanciones, optimizar costes y garantizar derechos como jubilación, incapacidad o prestaciones por desempleo.

A lo largo del artículo desglosamos conceptos, mostramos cálculos reales para un asalariado y un autónomo, y resolvemos dudas frecuentes. Encontrarás listas, bloques de información destacada y ejemplos numéricos que facilitan la comprensión. Si alguna vez te has preguntado «¿cuánto me cotizan realmente?» o «¿qué parte paga la empresa y qué parte yo?», esta guía sobre Cálculo de cotizaciones a la Seguridad Social: guía práctica y ejemplos te llevará de la teoría a la práctica con claridad.

Conceptos básicos y quiénes cotizan

Antes de entrar en números conviene fijar quiénes están obligados a cotizar y qué términos son imprescindibles. Cotizar a la Seguridad Social significa aportar una parte de la retribución (o una base establecida) para financiar prestaciones. No es solo un pago: es el mecanismo que da derecho a pensiones, asistencia sanitaria y coberturas por incapacidad o desempleo. Por eso, entender la diferencia entre tipos de cotizantes es esencial.

Trabajadores por cuenta ajena: estructura del cobro y cotización

Para un trabajador por cuenta ajena la cotización se calcula sobre la base de cotización, que habitualmente coincide con la retribución bruta mensual prorrateada cuando existen pagas extras prorrateadas o bien con la nómina mensual si no lo están. La empresa aplica varios tramos: la parte empresarial y la parte del trabajador, descontada de su salario bruto en la nómina.

Normalmente, en la nómina verás conceptos separados: base de cotización (contingencias comunes y profesionales), tipos aplicados (porcentaje para cada contingencia) y la cuota resultante. La empresa repercute en la práctica dos acciones simultáneas: liquida la cuota empresarial a la Seguridad Social y descuenta la cuota del trabajador de su salario. ¿Por qué es importante? Porque el neto que recibes y lo que se aporta para tus prestaciones dependen de esos porcentajes.

Trabajadores autónomos y regímenes especiales

Los autónomos cotizan en el Régimen Especial de Trabajadores por Cuenta Propia (RETA) o en regímenes específicos según actividad. A diferencia de los asalariados, el autónomo elige, dentro de unos márgenes legales, una base de cotización. Esa elección determina la cuota mensual: cuanto mayor sea la base, mayor cuota, pero también mayor la prestación futura.

Muchos autónomos optan por la base mínima para reducir gasto corriente, aunque existen bonificaciones para nuevos autónomos o reducciones por pluriactividad. Además, hay regímenes especiales para artistas, trabajadores del mar o agrarios, con reglas particulares sobre bases y tipos. En todos los casos, la lógica es la misma: base x tipo = cuota. ¿Qué significa esto para ti? Que elegir la base es una decisión estratégica entre coste presente y protección futura.

Dato práctico: elegir una base mayor incide directamente en tu pensión futura y en el importe de prestaciones por incapacidad. Piensa la cotización como una inversión en cobertura social.

Bases de cotización y tipos de cotización: cómo se forman

La base de cotización y los tipos aplicables son las dos piezas que determinan cuánto se ingresa a la Seguridad Social. La base puede ser la retribución real (asalariados) o una base elegida (autónomos), y los tipos están definidos por legislación para cada contingencia. Es importante distinguir entre contingencias comunes (salud, jubilación) y profesionales (accidentes, enfermedades laborales), además de otros conceptos como desempleo o formación profesional.

Cómo calcular la base de cotización en la práctica

Para un asalariado, la base de cotización se compone de percepciones salariales periódicas: salario base, complementos, pagas extras (prorrateadas o no) y ciertos conceptos en especie en casos concretos. La norma establece topes mínimo y máximo de base. En la práctica, se prorratean pagas extras si proceden y se divide la retribución anual por los meses correspondientes para obtener la base mensual.

Para el autónomo, se parte de la base elegida. Existen límites mínimo y máximo legales que cambian con el tiempo, y la cuota mensual se calcula aplicando los tipos a esa base. Si trabajas en varios regímenes o compatibilizas pensión con trabajo, hay reglas específicas que limitan la base o imponen cotización adicional. Por tanto, al calcular la base piensa siempre en los límites y en cómo afectará a tus prestaciones.

Tipos de cotización según contingencias y conceptos

Los tipos de cotización son porcentajes aplicados a la base y se dividen por contingencias: comunes, profesionales, desempleo, formación y otras. La parte destinada a contingencias comunes suele dividirse entre empresa y trabajador. Además, algunos conceptos (como desempleo o formación) son coste íntegro para la empresa en el caso de empleados, mientras que otras deducciones reducen directamente el salario.

En la nómina verás claramente cada tipo: un porcentaje aplicado a la base que origina una cuota. Para los autónomos, los tipos también se aplican, y hay una cuota mínima que resulta de aplicar estos porcentajes a la base mínima. Cambios legislativos pueden modificar los tipos, por lo que es habitual revisar las tablas anuales para hacer cálculos actualizados.

Nota clave: la fórmula básica es sencilla: cuota = base de cotización x tipo aplicable. El reto está en identificar correctamente la base y el tipo para cada contingencia.

Cálculo práctico paso a paso

Ver la teoría está bien, pero ¿cómo se traduce en números concretos? Aquí tienes procedimientos y ejemplos que permiten replicar el cálculo. Trabajaremos con dos escenarios: un asalariado típico y un autónomo con base mínima. Se incluyen pasos numerados y ejemplos con cifras redondas para facilitar la aplicación.

Ejemplo 1: trabajador asalariado con nómina mensual

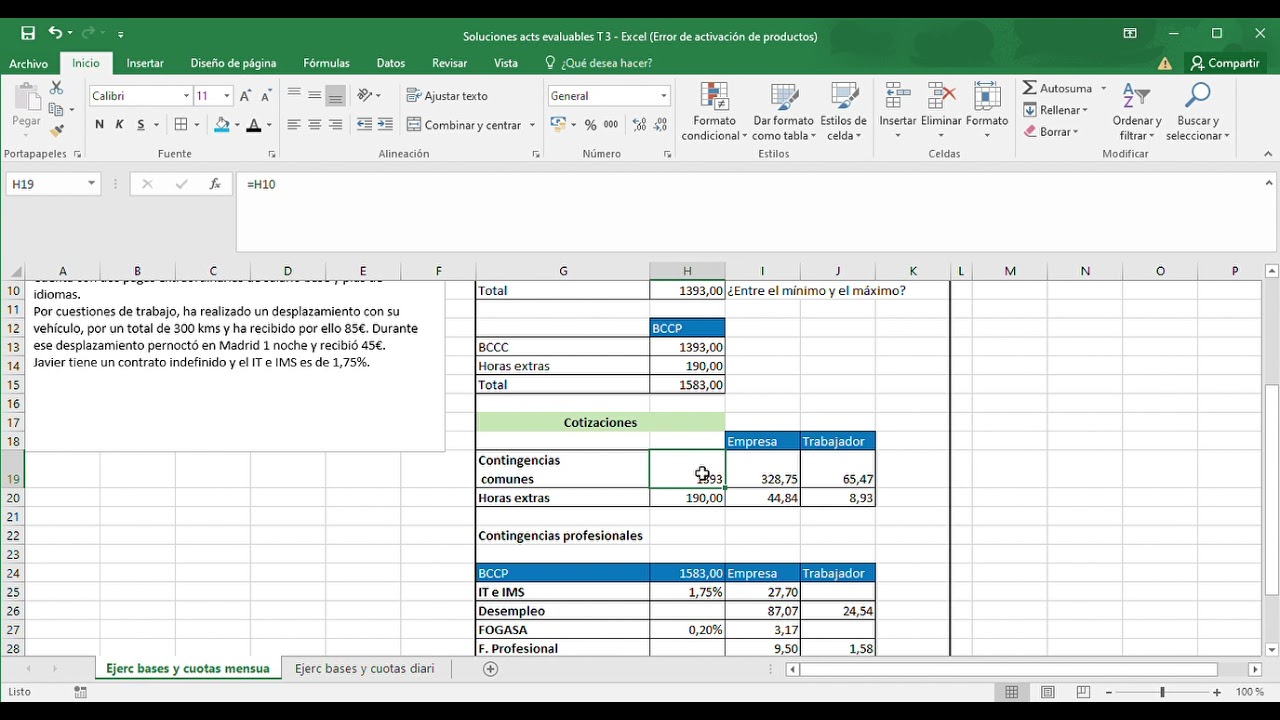

Supongamos que tienes un salario bruto mensual de 2.000 euros y pagas extras prorrateadas. Paso a paso:

- Determina la base de cotización: si las pagas extras están prorrateadas, la base será la parte salarial sujeta a cotización; aquí usaremos 2.000 € como base mensual.

- Aplica el porcentaje para contingencias comunes: imagina un tipo total del 28,3% (empresa+trabajador combinado). La cuota total sería 2.000 x 0,283 = 566 €.

- Separa la cuota entre empresa y trabajador: si el trabajador aporta 4,7% y la empresa 23,6%, la retención en nómina será 2.000 x 0,047 = 94 €, y la empresa ingresará 472 € adicionalmente a cargo suyo.

- Calcula otras deducciones: desempleo, formación y otros pueden suponer porcentajes adicionales; añádelos según la normativa vigente.

Resultado práctico: tu salario neto será bruto 2.000 € menos la retención del trabajador (94 €) y retenciones fiscales; la Seguridad Social recibirá la suma de ambas partes. Este ejemplo simplifica tipos para fines didácticos, pero la mecánica es la misma: base x tipo = cuota, y luego reparto entre partes.

Ejemplo 2: autónomo con base mínima

Un autónomo que elige la base mínima, supongamos 1.000 € (ejemplo didáctico), calcularía su cuota así:

- Identifica la base de cotización: 1.000 € al mes.

- Aplica el tipo correspondiente: si el tipo total para autónomos fuera 30% (incluye contingencias y cese de actividad), la cuota sería 1.000 x 0,30 = 300 € al mes.

- Revisa bonificaciones: si aplica una bonificación del 50% los primeros meses, la cuota se reduce a 150 € ese período concreto.

- Evalúa el impacto a largo plazo: cotizar por la base mínima reduce la cuota ahora, pero también reduce la cuantía de futuras prestaciones.

Este ejemplo muestra la decisión práctica: conviene revisar cuánto te costará ahora frente a la protección futura. Muchos autónomos combinan bases más altas en etapas próximas a la jubilación o cuando la actividad es estable.

Consejo útil: siempre simula varios escenarios antes de fijar una base: suma cuota anual, compara con tus previsiones de ingresos y valora prestaciones futuras.

Bonificaciones, reducciones y recargos

Las reglas de cotización admiten medidas que reducen o aumentan la cuota en circunstancias concretas. Bonificaciones y reducciones buscan incentivar la contratación, apoyar a nuevos autónomos o sectores específicos. Por otro lado, recargos y sanciones aplican cuando hay retrasos, errores o incumplimientos. Conocer estas figuras te ayuda a planificar y evitar costes inesperados.

Bonificaciones y reducciones más comunes

Entre las bonificaciones frecuentes están las ayudas a la contratación indefinida de jóvenes, incentivos para empresas que contratan a mayores de determinada edad o reducciones para autónomos que se incorporan por primera vez. Estas bonificaciones pueden aplicar sobre la cuota empresarial, sobre la cuota del autónomo o sobre ambos, y suelen tener duración y requisitos concretos.

Ejemplos prácticos:

- Bonificación durante 12-24 meses para nuevos autónomos: reduce un porcentaje fijo de la cuota.

- Reducción para contratación de colectivos específicos: la empresa paga menos en la parte empresarial de la cotización.

- Reducciones por conciliación o contratación a tiempo parcial: la cotización se adapta a la jornada real.

Es importante leer las condiciones: algunas bonificaciones requieren mantenimiento del contrato y justificación documental. No cumplir los requisitos puede suponer la pérdida de la bonificación y la obligación de reintegrar cantidades.

Recargos, aplazamientos y cotización por horas

Si no pagas a tiempo puedes enfrentarte a recargos o interés de demora. Además, la Seguridad Social ofrece mecanismos de aplazamiento de deudas bajo condiciones y garantías. Para quienes trabajan por horas o con contratos discontinuos, la cotización puede prorratearse o configurarse por horas efectivas de trabajo.

Aspectos prácticos a considerar:

- Recargos por pago fuera de plazo: incrementan la deuda total y pueden generar intereses.

- Aplazamientos: permiten pagar en plazos, a cambio de intereses y, a veces, avales.

- Cotización por horas: para contratos a tiempo parcial se aplica la base proporcional; revisa cómo se prorratea para evitar bajas en la protección.

En definitiva, las bonificaciones y recargos afectan directamente a lo que pagas hoy y a tus derechos mañana. Por eso conviene planificar y documentar correctamente cualquier beneficio solicitado.

Atención: solicitar una bonificación sin cumplir requisitos puede originar la exigencia de devolución con recargos. Documenta siempre y conserva justificantes.

Herramientas prácticas, obligaciones y errores frecuentes

Tanto empresas como trabajadores tienen obligaciones formales en materia de cotizaciones: alta, bajas, modificaciones de bases, comunicación de contratos y liquidaciones periódicas. Además, hay herramientas (calculadoras, sistemas de la Seguridad Social) que facilitan el cálculo; sin embargo, la responsabilidad última recae en quien declara y paga. Conocer los errores habituales te ahorra tiempo y costes.

Obligaciones de la empresa y del trabajador

La empresa está obligada a dar de alta a sus trabajadores, comunicar variaciones en la nómina o contrato, liquidar y pagar las cuotas y entregar nóminas que reflejen retenciones. Debe inscribirse en la Seguridad Social y asignar códigos de cuenta de cotización. El trabajador, por su parte, debe facilitar datos correctos y comunicar cambios de situación (baja laboral, cambio de jornada, nueva actividad por cuenta propia).

Pasos obligatorios para la empresa:

- Alta en la Seguridad Social y obtención del código de cuenta.

- Alta de trabajadores antes del inicio de la relación laboral.

- Liquidación de cuotas y presentación de TC1/TC2 o los modelos que procedan.

Para el trabajador, mantener la documentación personal actualizada y comprobar la nómina periódicamente reduce problemas con futuras prestaciones.

Errores frecuentes y cómo evitarlos

Entre los fallos más comunes están cotizar por una base incorrecta, no incluir ciertos complementos en la base, aplicar mal bonificaciones o no actualizar la base de los autónomos en situaciones de pluriactividad. Otro error habitual es retrasar pagos sin solicitar aplazamiento formal.

Cómo evitarlos:

- Revisar nóminas mensuales y comparar base y tipos aplicados.

- Documentar y archivar contratos, justificantes de bonificaciones y comunicaciones.

- Consultar tablas de bases y tipos vigentes cada año y ajustar la base de autónomos si conviene.

Una comprobación periódica evita sustos: piensa en la cotización como una cuenta corriente de tu protección social; si hay desajustes, las prestaciones futuras pueden verse afectadas.

Práctica recomendada: realiza una simulación anual de cotización (salario bruto vs cuota total) para detectar divergencias y corregirlas a tiempo.

FAQ — Preguntas frecuentes

¿Qué diferencia hay entre base de cotización y salario bruto?

La base de cotización es la cantidad sobre la que se aplican los tipos para calcular las cuotas a la Seguridad Social; el salario bruto es la retribución total pactada antes de deducciones. En muchos casos coinciden, pero la base puede excluir o incluir conceptos según la normativa (por ejemplo, ciertos complementos o conceptos en especie pueden computar de forma especial). Es habitual que la nómina muestre salario bruto, la parte destinada a cotización y las retenciones aplicadas, por lo que conviene revisar la nómina para ver la base exacta que se utiliza.

¿Puedo cambiar mi base de cotización como autónomo y cuándo conviene?

Sí, los autónomos pueden cambiar su base dentro de los límites legales en los períodos que la normativa establece (normalmente con ventanas anuales). Cambiar la base conviene cuando prevés variaciones en tus ingresos o cuando quieres mejorar la cobertura (maternidad, jubilación). Subir la base aumenta la cuota mensual pero también mejora las prestaciones futuras. Bajarla reduce el coste inmediato pero puede disminuir prestaciones. Haz simulaciones antes de decidir y revisa si hay bonificaciones que afecten la elección.

¿Qué sucede si la empresa no cotiza correctamente por mí?

Si detectas irregularidades en tus cotizaciones, debes primero solicitar aclaraciones a la empresa y solicitar corrección. Si no se resuelve, puedes presentar una reclamación ante la Seguridad Social. Las correcciones pueden generar revisiones y, si procede, el reconocimiento de períodos cotizados a efectos de prestaciones. Es importante conservar nóminas y comunicaciones que prueben la relación laboral y las retribuciones devengadas.

¿Cómo afectan las horas extra o complementos a la base de cotización?

Las horas extra y determinados complementos se incluyen en la base de cotización según su naturaleza y la normativa vigente. Las horas extra suelen computar como rendimiento salarial y, por tanto, incrementan la base del mes en que se abonan. Algunos complementos pueden estar excluidos o tener un tratamiento específico. Revisa la clasificación de los conceptos salariales y confirma en la nómina cómo se reflejan para asegurarte de que la cotización sea correcta.

¿Existen límites mínimo y máximo en la base de cotización?

Sí, la legislación fija bases mínimas y máximas para cotizar, tanto para asalariados como para autónomos. Estas cifras cambian periódicamente y dependen de la actividad, la categoría profesional y otras variables. Para el trabajador por cuenta ajena, los convenios colectivos también pueden establecer bases específicas dentro de esos límites. Para el autónomo, elegir una base inferior al mínimo no es posible; si lo haces por error, la Seguridad Social te regularizará. Consulta las tablas vigentes para planificar correctamente.

¿Puedo prorratear las pagas extras para modificar la base mensual?

Sí, prorratear las pagas extras es una práctica común que reparte su impacto en la base mensual a lo largo del año. Si las pagas están prorrateadas, se incrementa la base mensual periódica; si no lo están, la base en los meses con paga extra será mayor. La decisión afecta al neto mensual y a las cotizaciones de cada mes y debe estar reflejada en el contrato y en la nómina. Pregunta a tu empresa o revisa tu contrato para saber cómo se gestionan en tu caso.