Cómo Calcular lo que Te Queda de Jubilación: Guía Paso a Paso

La jubilación es una etapa de la vida que muchos esperan con ansias, pero también puede generar incertidumbre, especialmente cuando se trata de las finanzas. ¿Te has preguntado alguna vez cuánto dinero te quedará al momento de jubilarte? Calcular lo que te queda de jubilación no solo es crucial para asegurarte de que tendrás suficiente para vivir cómodamente, sino que también te permite planificar mejor tu futuro. En este artículo, exploraremos cómo calcular lo que te queda de jubilación de manera sencilla y efectiva, paso a paso.

A lo largo de este artículo, desglosaremos los diferentes factores que influyen en tu jubilación, desde tus ahorros actuales hasta las expectativas de gastos futuros. Aprenderás a realizar cálculos prácticos y a utilizar herramientas útiles que te ayudarán a tener una visión clara de tu situación financiera. Ya sea que estés a años de tu jubilación o que te encuentres en la recta final, esta guía te proporcionará la información necesaria para que puedas tomar decisiones informadas y seguras.

Entendiendo el Sistema de Pensiones

Antes de sumergirnos en los cálculos, es importante comprender cómo funciona el sistema de pensiones en tu país. Existen diferentes tipos de planes de jubilación, como los sistemas públicos, privados y los planes de ahorro individuales. Cada uno tiene sus propias reglas y beneficios, por lo que conocerlos es esencial para calcular lo que te queda de jubilación.

Planes de Pensiones Públicos

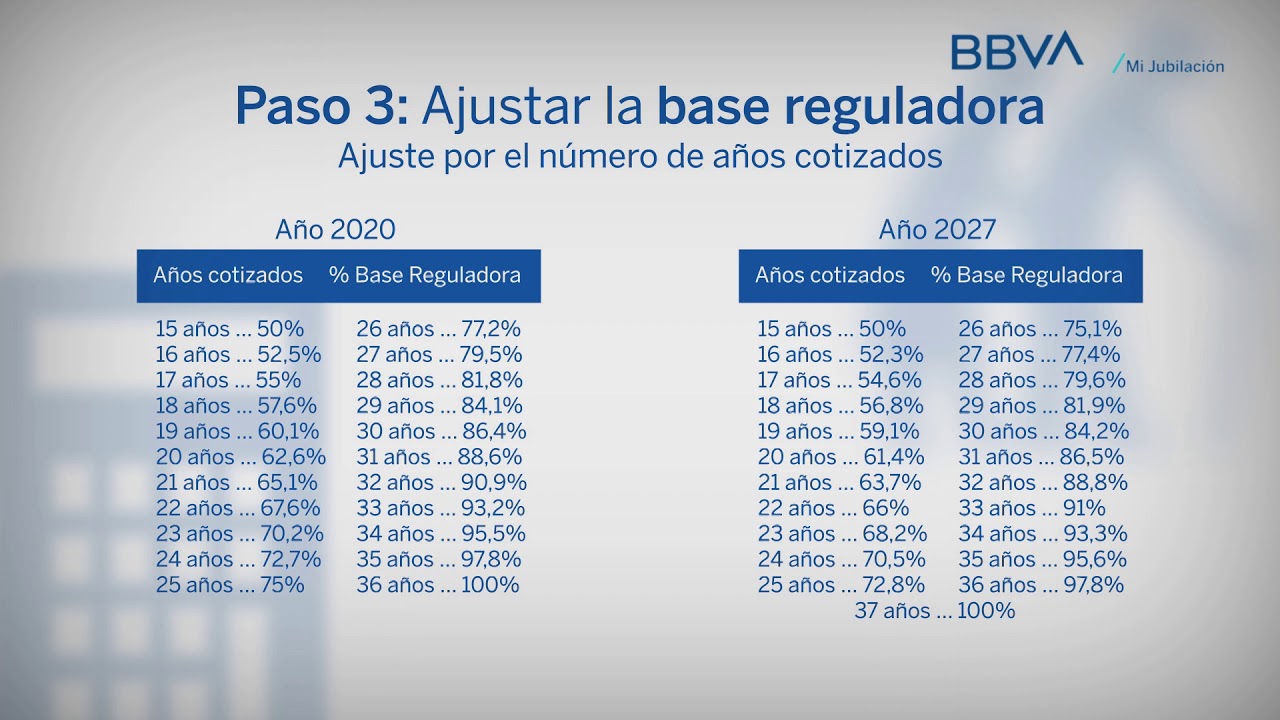

Los planes de pensiones públicos son administrados por el gobierno y suelen estar financiados a través de impuestos. La cantidad que recibirás dependerá de tus años de cotización y de tu salario durante tu vida laboral. Generalmente, estos planes están diseñados para proporcionar un ingreso básico en la jubilación.

Por ejemplo, si has trabajado durante 35 años y has contribuido regularmente al sistema, es probable que recibas un porcentaje de tu salario promedio en función de esos años de servicio. Es fundamental que verifiques tu estado de cuenta de pensiones para tener una idea clara de lo que puedes esperar.

Planes de Pensiones Privados

Los planes de pensiones privados, por otro lado, son ofrecidos por empresas o instituciones financieras y suelen requerir que tú como empleado contribuyas una parte de tu salario. Estos planes pueden variar ampliamente en términos de beneficios, y algunos incluso ofrecen opciones de inversión que pueden aumentar tu fondo de jubilación.

Si tienes un plan privado, revisa los documentos que te proporcionaron al inscribirte. Estos documentos deben detallar cómo se calcula tu pensión y cuáles son tus derechos y opciones al momento de jubilarte.

Evaluando tus Ahorros Actuales

Una vez que entiendas el sistema de pensiones, el siguiente paso es evaluar tus ahorros actuales. Esto incluye no solo el dinero en cuentas de jubilación, sino también cualquier ahorro adicional que puedas tener. Es fundamental tener una visión clara de tu situación financiera para poder calcular lo que te queda de jubilación.

Cuentas de Ahorro para la Jubilación

Las cuentas de ahorro para la jubilación, como los planes 401(k) o IRA, son esenciales para acumular fondos para tu futuro. Si has estado contribuyendo regularmente a estas cuentas, asegúrate de saber cuánto has acumulado hasta la fecha. Puedes encontrar esta información en tus estados de cuenta o en línea a través de la plataforma de tu proveedor de inversiones.

Además, considera el rendimiento de tus inversiones. Si tus ahorros están en un fondo de inversión, revisa el rendimiento promedio anual para tener una idea de cómo están creciendo tus ahorros. Esto te ayudará a proyectar cuánto tendrás disponible al momento de jubilarte.

Otros Ahorros y Activos

No te limites a tus cuentas de jubilación; también es importante considerar otros activos. Esto puede incluir propiedades, inversiones en acciones o bonos, e incluso ahorros en cuentas bancarias. Cada uno de estos activos puede contribuir a tu fondo de jubilación y debe ser considerado en tu cálculo.

Por ejemplo, si tienes una propiedad que planeas vender en el futuro, el dinero de esa venta puede ser parte de tu ahorro para la jubilación. Asegúrate de tener una lista clara de todos tus activos y su valor actual para hacer un cálculo más preciso.

Estimando tus Gastos en la Jubilación

Calcular lo que te queda de jubilación no solo implica sumar tus ahorros, sino también estimar tus gastos futuros. ¿Cuánto crees que necesitarás para vivir cómodamente? Esta es una pregunta crucial que debes responder para planificar adecuadamente tu jubilación.

Gastos Básicos

Los gastos básicos incluyen vivienda, alimentación, transporte, atención médica y otros costos esenciales. Es recomendable que hagas una lista de tus gastos actuales y ajustes esa cifra para la jubilación. Ten en cuenta que algunos gastos pueden disminuir, como el transporte si decides no conducir más, mientras que otros, como la atención médica, pueden aumentar.

Un buen enfoque es utilizar un porcentaje de tus ingresos actuales para estimar tus gastos en la jubilación. Por ejemplo, si actualmente gastas el 80% de tus ingresos, es posible que necesites una cifra similar en tu jubilación.

Gastos Discrecionales

Además de los gastos básicos, también deberías considerar los gastos discrecionales, como viajes, entretenimiento y hobbies. La jubilación es una oportunidad para disfrutar de la vida, así que es importante que incluyas estos gastos en tu cálculo. Pregúntate: ¿qué actividades planeas hacer en tu tiempo libre? Establecer un presupuesto para estas actividades te ayudará a tener una idea más clara de lo que necesitarás.

Realizando el Cálculo

Ahora que has recopilado toda la información necesaria, es hora de realizar el cálculo para determinar lo que te queda de jubilación. Este proceso implica sumar tus ahorros y restar tus gastos estimados. A continuación, te presento un método simple para hacerlo.

Suma tus Ahorros

Comienza sumando todos tus ahorros, incluyendo tus cuentas de jubilación, otros ahorros y activos. Por ejemplo:

- Cuenta de jubilación: $200,000

- Ahorros en cuenta bancaria: $50,000

- Valor de la propiedad: $300,000

El total sería: $200,000 + $50,000 + $300,000 = $550,000.

Resta tus Gastos Estimados

Ahora, suma tus gastos anuales estimados. Supongamos que has calculado que necesitarás $40,000 al año para vivir cómodamente. Si planeas jubilarte durante 20 años, necesitarás un total de $800,000 para cubrir esos gastos.

Finalmente, resta tus gastos de tus ahorros:

$550,000 (ahorros) – $800,000 (gastos) = -$250,000.

Este resultado indica que necesitarías ajustar tus ahorros o tus gastos para asegurarte de tener suficiente dinero durante tu jubilación.

Herramientas Útiles para el Cálculo

Existen varias herramientas y calculadoras en línea que pueden ayudarte a calcular lo que te queda de jubilación. Estas herramientas son muy útiles porque pueden simplificar el proceso y ofrecerte estimaciones más precisas.

Calculadoras de Jubilación

Las calculadoras de jubilación te permiten ingresar tus ahorros actuales, tus gastos estimados y otros factores relevantes para obtener una proyección de tus finanzas. Muchas de estas calculadoras son gratuitas y están disponibles en sitios web de finanzas personales. Simplemente busca «calculadora de jubilación» y encontrarás varias opciones.

Asesores Financieros

Si prefieres un enfoque más personalizado, considera trabajar con un asesor financiero. Un profesional puede ayudarte a analizar tu situación financiera en profundidad y ofrecerte recomendaciones específicas para maximizar tus ahorros y optimizar tu jubilación. Aunque puede haber un costo asociado, la inversión puede valer la pena si te ayuda a asegurar un futuro financiero más sólido.

Revisando y Ajustando tu Plan

Calcular lo que te queda de jubilación no es un proceso único; es algo que deberías revisar y ajustar regularmente. A medida que tus circunstancias cambian, también lo hará tu situación financiera. Aquí hay algunas consideraciones importantes.

Revisión Anual

Es recomendable que revises tu plan de jubilación al menos una vez al año. Esto te permitirá ajustar tus ahorros y gastos según las condiciones del mercado y tu situación personal. Si has tenido cambios en tus ingresos, gastos o inversiones, es esencial que los incorpores en tu cálculo.

Adaptación a Cambios en la Vida

Las situaciones de vida, como un cambio de empleo, un matrimonio o la llegada de hijos, pueden impactar significativamente tus finanzas. Asegúrate de adaptar tu plan de jubilación a estos cambios. Además, si experimentas un cambio en la salud que podría afectar tus gastos médicos, considera cómo esto impactará tu cálculo de jubilación.

¿A qué edad debería empezar a calcular lo que me queda de jubilación?

No hay una edad específica, pero es recomendable comenzar a calcularlo al menos 10-15 años antes de tu jubilación. Esto te dará tiempo suficiente para hacer ajustes y optimizar tus ahorros.

¿Cómo puedo aumentar mis ahorros para la jubilación?

Existen varias estrategias, como aumentar tus contribuciones a cuentas de jubilación, invertir en fondos de crecimiento o reducir gastos innecesarios. También puedes considerar trabajar a tiempo parcial durante la jubilación para complementar tus ingresos.

¿Qué pasa si mis ahorros no son suficientes para cubrir mis gastos?

Si descubres que tus ahorros no son suficientes, considera ajustar tus gastos, buscar ingresos adicionales o retrasar tu jubilación. También es útil consultar a un asesor financiero para explorar opciones de inversión que puedan aumentar tus ahorros.

¿Puedo seguir trabajando después de jubilarme?

Sí, muchas personas eligen trabajar a tiempo parcial después de jubilarse. Esto no solo puede proporcionar ingresos adicionales, sino que también puede mantenerte activo y socialmente comprometido.

¿Cómo afecta la inflación a mi jubilación?

La inflación puede disminuir el poder adquisitivo de tus ahorros. Es importante considerar un crecimiento anual de los costos de vida en tus cálculos y ajustar tus expectativas de ingresos futuros en consecuencia.

¿Qué debo hacer si no tengo un plan de jubilación?

Si no tienes un plan de jubilación, es crucial que empieces a ahorrar lo antes posible. Investiga diferentes opciones de cuentas de jubilación y considera hablar con un asesor financiero para establecer un plan adecuado para tus necesidades.

¿Qué tipo de inversiones son las mejores para la jubilación?

Las mejores inversiones para la jubilación suelen ser aquellas que ofrecen un crecimiento a largo plazo, como acciones y fondos indexados. Sin embargo, la diversificación es clave, así que considera combinar diferentes tipos de inversiones para mitigar riesgos.