Cómo deducir el alquiler en la declaración: guía práctica paso a paso

¿Pagas alquiler y no sabes si puedes descontarlo en tu declaración? Cómo deducir el alquiler en la declaración: guía práctica paso a paso es una guía pensada para despejar dudas y acompañarte en cada trámite. El alquiler es un gasto habitual para millones de personas y, dependiendo de tu situación personal y de la normativa vigente, una parte puede reducir tu factura fiscal. Aquí encontrarás criterios claros sobre quién tiene derecho, qué conceptos son deducibles, cómo calcular importes y qué documentación necesitas guardar.

Esta guía práctica paso a paso incluye ejemplos numéricos, un listado de documentos imprescindibles y consejos para evitar errores que puedan derivar en sanciones o en la pérdida de beneficios. Tanto si eres trabajador por cuenta ajena, autónomo o titular de una vivienda con subarrendamiento, descubrirás cómo optimizar tu declaración sin complicaciones. A lo largo del texto se usan explicaciones amables y ejercicios prácticos para que puedas aplicar lo aprendido en tu próxima declaración.

¿Quién puede deducir el alquiler? Requisitos y supuestos

Antes de aplicar cualquier deducción conviene saber si tu situación encaja con los requisitos establecidos. No todos los contribuyentes tienen derecho a la misma deducción, y en muchos casos la posibilidad de deducir depende de factores como la comunidad autónoma, la edad, el tipo de contrato y si la vivienda es tu residencia habitual. Vamos a desgranar los supuestos más habituales para que identifiques si puedes aprovechar esta desgravación.

1 Residencia habitual y duración del contrato

Para que el alquiler sea susceptible de deducción, normalmente la vivienda debe ser tu residencia habitual. ¿Qué significa esto? Que vives en ella la mayor parte del año y que tu domicilio fiscal coincide. Los contratos temporales o estancias por corta duración suelen quedar fuera, salvo que la normativa autonómica admita otra interpretación.

En la práctica, muchas comunidades piden que la persona haya vivido en el inmueble al menos 183 días al año para considerarlo residencia habitual. También revisan el contrato de alquiler, los empadronamientos y recibos de suministros para comprobar la realidad. Si tu contrato es inferior a un año pero prorroga tácitamente su vigencia y vives allí habitualmente, puedes reunir los requisitos; siempre es recomendable guardar pruebas que acrediten la permanencia.

Existen supuestos con tratamientos específicos. Por ejemplo, algunas comunidades ofrecen deducciones para jóvenes menores de cierta edad que alquilan su primera vivienda, con límites de importe y condiciones de renta. También hay beneficios para personas mayores o con dependientes, y programas de alquiler social que implican deducciones adicionales o bonificaciones.

Si perteneces a un colectivo con condiciones preferentes, la clave es comprobar los límites de renta, la cuantía máxima deducible y los requisitos formales, como estar empadronado y no recibir otra ayuda incompatible. En ese caso conviene comparar la normativa estatal con la autonómica porque unas comunidades amplían o restringen la deducción estatal.

¿Qué gastos relacionados al alquiler son deducibles?

Cuando pensamos en deducir el alquiler solemos referirnos al propio importe del contrato, pero hay más gastos que pueden entrar en la deducción. Entender qué conceptos son aceptados evita que reclames descuentos indebidos o que olvides incluir partidas que sí reducen tu base imponible. En esta sección veremos el alquiler en sí, suministros, honorarios y otras partidas que suelen aparecer en la contabilidad de un arrendatario.

1 El alquiler mensual y las fianzas: cómo contabilizarlos

El gasto principal es la renta mensual pactada en el contrato. Es el importe que, según la normativa, se puede tener en cuenta para deducciones autonómicas o para ciertos incentivos estatales. La fianza, por otro lado, no es un gasto: es un depósito retornable que no reduce tu base imponible mientras no se pierda. Si al finalizar el contrato la fianza se usa para reparar daños y no se devuelve, entonces sí podrías considerarlo como gasto en el año en que se pierde.

En la práctica, registra las cantidades pagadas en cada recibo y conserva un resumen anual con la suma de las mensualidades. Si recibes descuentos, bonificaciones o subrogaciones que afecten la renta, documenta esos cambios para justificar la cifra que declares.

2 Suministros, comunidad y otros gastos asociados

Los gastos de suministros (agua, electricidad, gas, Internet) y la cuota de comunidad suelen correr a cargo del inquilino o del propietario según contrato. Cuando corre a cargo del inquilino, son gastos personales, pero rara vez se consideran deducibles en la declaración de IRPF salvo que estén vinculados a la actividad económica (p. ej., si trabajas desde casa y eres autónomo). En cambio, para gastos relacionados con el alquiler como intermediación de agencias o seguros de alquiler, existen supuestos donde sí forman parte del coste deducible en programas específicos.

Si compartes piso, distribuye los gastos por porcentajes acordados y guarda facturas a tu nombre. Esto facilitará acreditar el gasto ante Hacienda si fuera necesario. Para autónomos que trabajan desde casa, hay reglas claras para prorratear suministros y deducir una parte proporcional como gasto profesional; en ese caso, el criterio de reparto debe ser razonable y justificable.

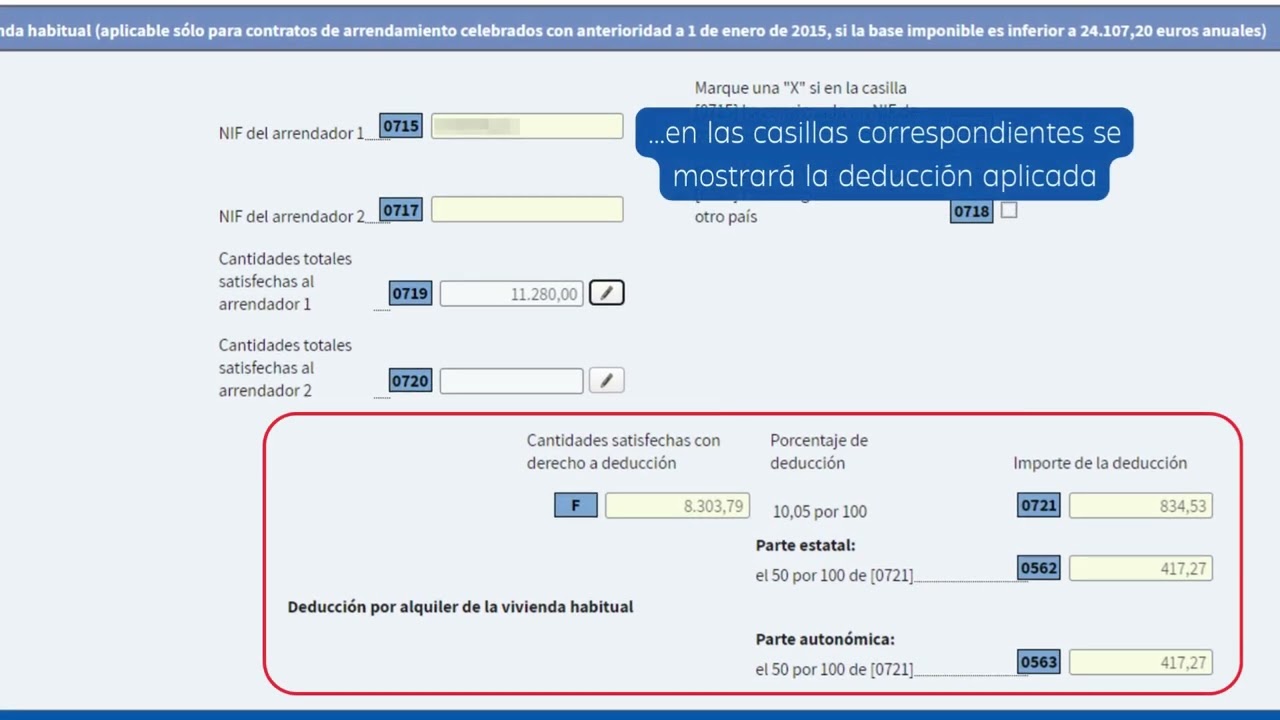

Cálculo paso a paso de la deducción: ejemplos prácticos

Calcular la deducción puede parecer intimidante, pero si seguimos un proceso ordenado verás que es manejable. Aquí vamos a detallar un método paso a paso para que puedas replicarlo en tu caso: identificar la base legal, recopilar importes, aplicar límites y reflejarlo en los apartados correctos de la declaración. Incluyo ejemplos numéricos sencillos para que entiendas el efecto real sobre tu cuota.

1 Paso 1: Identifica la deducción aplicable y los límites

Primero, averigua si tu comunidad tiene una deducción autonómica por alquiler además de las normas estatales. Algunas deducciones están condicionadas por la edad, el nivel de ingresos o la fecha del contrato. Localiza los límites cuantitativos (por ejemplo, máximo anual deducible) y los porcentajes aplicables. Anota también si existe un límite por tramo de renta o por unidad familiar, porque eso afectará el resultado final.

Ejemplo: supongamos que tu comunidad permite deducir el 10% de las cantidades pagadas hasta un máximo de 600 euros al año. Si pagaste 5.400 euros en rentas al año (450 €/mes), la deducción sería 10% de 5.400 = 540 €, dentro del límite. Si hubieras pagado 8.000 €, la deducción sería 600 € (tope).

2 Paso 2: Registra pagos, aplica el porcentaje y calcula el ahorro fiscal

Una vez tengas la cantidad deducible, aplica el porcentaje que reduce la base o la cuota según cómo lo permita la normativa. Hay dos escenarios comunes: deducción que reduce la base imponible o deducción que reduce la cuota resultante. El efecto en euros dependerá de tu tipo marginal o del porcentaje directo sobre la cuota.

Ejemplo numérico: si tu deducción es de 540 € y se aplica directamente sobre la cuota, ahorrarás 540 €. Si en cambio reduce la base y tu tipo marginal es 24%, el ahorro real será 540 € x 0,24 = 129,6 € en impuestos. Siempre confirma si la deducción se resta de la cuota o de la base para calcular el beneficio real.

Documentación y pruebas: qué guardar y por cuánto tiempo

La mejor defensa frente a una comprobación fiscal es la documentación. Guardar recibos, contratos y justificantes es tan importante como conocer la ley. Hacienda puede requerir pruebas años después, por lo que conocer tiempos de prescripción y qué documentos son más relevantes te evita sorpresas. En esta sección te digo exactamente qué conservar y cómo organizarlo para facilitar cualquier revisión.

1 Documentos imprescindibles: contratos, recibos y empadronamientos

Conserva el contrato de alquiler firmado, todos los recibos de pago (preferiblemente pagos bancarios) y el certificado o justificante de empadronamiento que demuestre que la vivienda es tu residencia habitual. Si hay acuerdos de pago fraccionado, seguros de impago o facturas de agencias, también guárdalos. En caso de subvenciones o ayudas vinculadas, conserva las resoluciones administrativas.

Una buena práctica es digitalizar toda la documentación y mantener una copia ordenada por años. Si usas transferencias bancarias, el extracto con el cargo y el concepto es una prueba sólida. Evita pagos en efectivo sin recibo si pretendes deducir el gasto.

2 Plazos de prescripción y cómo presentar pruebas en una inspección

El plazo ordinario de comprobación suele ser de cuatro años, aunque puede variar según el país y el tipo de infracción. Guarda la documentación al menos durante ese periodo. Si hay devoluciones o rectificaciones, conserva también los justificantes relacionados. En una inspección, presentar un expediente ordenado con contrato, recibos y empadronamiento acelera el proceso y reduce la probabilidad de sanción.

Si te reclaman información, responde con copia de la documentación y una explicación clara y cronológica. Evita enviar solo resúmenes; los documentos originales o copias fehacientes son los que prueban tu derecho a deducir.

Errores comunes y recomendaciones prácticas para evitar problemas

Equivocarse en la declaración es fácil si no se presta atención a detalles formales. Algunos errores frecuentes pueden costar más que el ahorro inicial: declarar deducciones no aplicables, olvidar límites, no justificar gastos o confundir rentas exentas. Aquí reunimos los fallos habituales y te damos recomendaciones concretas para que estés seguro al presentar tu declaración.

1 Errores frecuentes al computar el alquiler y cómo corregirlos

Entre los errores más habituales están: incluir fianzas como gasto, no aplicar los límites máximos, declarar deducciones incompatibles con otras ayudas y no distribuir correctamente gastos en casos de convivencia o subarriendo. Para corregirlos, revisa línea por línea tu declaración antes de presentarla y compara con los recibos. Si detectas un error tras presentar, utiliza los mecanismos de rectificación de declaraciones para modificar datos y evitar recargos más elevados.

Si la administración te requiere información, actúa con rapidez y aporta copias claras. En muchas ocasiones una rectificación voluntaria reduce intereses y evita sanciones más graves.

2 Consejos prácticos: organización, asesoramiento y uso de herramientas

Organiza tus recibos y contratos desde el primer día: una carpeta por año y copias digitales ordenadas por mes aceleran cualquier revisión posterior. Considera usar una hoja de cálculo simple para sumar pagos y calcular la deducción anual. Si tu situación es compleja (subarriendos, giras profesionales, compatibilidad con ayudas), consulta a un asesor fiscal o solicita información en la administración para evitar interpretaciones erróneas.

Utiliza simuladores fiscales si están disponibles para prever el impacto de declarar la deducción. Y guarda siempre comprobantes de transferencia: son la prueba más objetiva de pago frente a pagos en efectivo.

Información destacada: Guarda contrato, recibos bancarios y empadronamiento al menos cuatro años. Digitalízalos y tenlos a mano para cualquier comprobación. Si dudas sobre compatibilidades de ayudas, consulta antes de declarar.

¿Puedo deducir el alquiler si comparto piso con otras personas?

Sí, puedes deducir la parte del alquiler que efectivamente te corresponde siempre que puedas acreditarlo. Eso implica conservar tu contrato o un documento que recoja el reparto, los recibos de los pagos realizados y, idealmente, el empadronamiento con la dirección. Si no existe contrato compartido, un acuerdo por escrito firmado entre los compañeros y los justificantes bancarios pueden servir. Recuerda que las deducciones autonómicas pueden exigir requisitos adicionales, como límites por unidad familiar o por renta; por tanto, calcula la parte proporcional y verifica los límites antes de aplicar la deducción.

¿Qué pasa si pago el alquiler en efectivo y no tengo recibos?

Pagar en efectivo complica la posibilidad de deducir el gasto. Sin recibos o justificantes firmados por el arrendador, Hacienda puede no admitir la deducción. Si ya pagaste en efectivo, solicita siempre recibos firmados o pídeles que te ingresen una parte en cuenta para dejar rastro bancario. En situaciones excepcionales, otros documentos como comunicaciones con el arrendador, contratos y testigos pueden ayudar, pero la prueba documental es esencial para evitar que te denieguen la deducción.

¿Puedo deducir el alquiler si trabajo desde casa como autónomo?

Si eres autónomo y trabajas desde casa, puedes deducir una parte de los gastos vinculados a la actividad (alquiler, suministros, comunidad) siempre que exista una área claramente afectada a la actividad. El criterio habitual es prorratear los gastos en función de los metros usados para el negocio respecto a la vivienda total. Debes ser razonable y justificar el reparto (plano, fotos, facturas). Ten en cuenta que para deducir el alquiler en su totalidad como gasto profesional necesitarías un local distinto de la vivienda; la deducción parcial es lo más habitual.

¿La fianza puede computarse como gasto deducible?

La fianza no se considera gasto deducible mientras esté depositada porque es un depósito recuperable. Solo si pierdes total o parcialmente la fianza (por reparaciones o daños) podrás considerarla como gasto en el año en que se constata la pérdida. Guarda siempre el acta de entrega y las facturas de reparación que justifiquen el uso de la fianza, porque serán la prueba para imputar ese gasto en tu declaración.

¿Cómo actúo si la administración rechaza mi deducción?

Si Hacienda rechaza la deducción, primero revisa el motivo del rechazo y la documentación que solicitó. Si tu justificante no era suficiente, reúne pruebas adicionales (recibos, contratos, empadronamiento) y presenta alegaciones o recurso en el plazo indicado. Si detectas un error en la declaración, también puedes presentar una declaración complementaria o solicitar la rectificación. Ante dudas importantes, busca asesoramiento profesional para evaluar si conviene recurrir y cuál es la mejor estrategia para presentar pruebas y argumentos.