Cómo hacer factura con IVA incluido: guía, ejemplos y plantilla

¿Tienes que emitir una factura y quieres que el precio figure con IVA incluido, pero no sabes por dónde empezar? Saber cómo hacer factura con IVA incluido: guía, ejemplos y plantilla te evita errores, ahorra tiempo y te protege ante una inspección. En esta guía práctica te explicamos, paso a paso y con ejemplos claros, cómo calcular la base imponible cuando partes del precio con IVA, qué datos debe contener la factura y cómo diseñar una plantilla útil para tu actividad.

Encontrarás definiciones sencillas, cálculos explicados con números reales, modelos para ventas de servicios y productos, y una plantilla lista para adaptar. Además abordamos los errores más comunes y te damos buenas prácticas para llevar un registro ordenado. Si vendes al consumidor final, trabajas como autónomo o gestionas la facturación en una pequeña empresa, esta guía sobre cómo hacer factura con IVA incluido: guía, ejemplos y plantilla te ayudará a emitir facturas correctas y profesionales.

Qué significa «IVA incluido» y cuándo conviene usarlo

Definición y cómo se interpreta el precio con IVA incluido

Decir que un precio tiene «IVA incluido» significa que la cifra que ve el cliente ya contiene el importe del impuesto sobre el valor añadido. Es la forma más habitual de presentar precios al consumidor final: cuando vas a comprar algo en una tienda física o online, el precio anunciado suele ser el precio total que pagarás, sin sorpresas en caja.

Desde el punto de vista técnico, hay dos formas de mostrar un precio en una factura: 1) presentar la base imponible y añadir el IVA por separado; o 2) mostrar el precio total y detallar qué parte corresponde al IVA. En facturas con IVA incluido es recomendable desglosar la factura mostrando la base imponible y el IVA aplicado, aunque el cliente ya vea el total final. Esto facilita la contabilidad y cumple con requisitos de transparencia.

Piénsalo como una tarta: el precio con IVA incluido es la tarta entera; la base imponible es la masa y la porción que corresponde al IVA es la cobertura. Separar esas partes en la factura te ayuda a saber cuánto corresponde al impuesto y cuánto a tu venta real.

Cuándo es conveniente ofrecer precios con IVA incluido

Mostrar precios con IVA incluido es recomendable cuando vendes a consumidores finales (B2C). El cliente valora la claridad: ver un solo importe evita dudas y reduce la fricción en la compra. Para comercios, hostelería y comercio electrónico es prácticamente la norma.

En operaciones entre empresas (B2B) muchas veces se prefieren precios sin IVA, porque las empresas pueden deducirse el impuesto y necesitan ver la base imponible para su contabilidad. Sin embargo, también puedes emitir facturas con IVA incluido en B2B si así lo acordáis, siempre indicando el desglose o la leyenda que corresponda.

Piensa en la experiencia del cliente y en las obligaciones fiscales: si tu público es mayoritariamente consumidor final, usa IVA incluido; si trabajas con empresas que requieren facturas en bruto para sus registros, valora usar precio sin IVA o aclararlo en la factura.

Elementos obligatorios en una factura con IVA incluido

Datos fiscales y estructurales que no pueden faltar

Cualquier factura, incluso cuando el precio se presenta con IVA incluido, debe contener una serie de datos básicos que la hagan válida. Entre ellos están: identificación del emisor (nombre o razón social, NIF/CIF), domicilio fiscal, fecha de emisión y número de factura con serie y numeración correlativa.

También debes incluir la identificación del cliente cuando sea necesario (nombre y NIF para B2B o cuando la normativa lo exige), la descripción clara de los bienes o servicios prestados, la cantidad, el precio unitario sin IVA o el precio total con IVA según la práctica, y la fecha de suministro si difiere de la emisión.

La factura debe mostrar el total a pagar y, aunque el precio sea con IVA incluido, es buena práctica desglosar la base imponible, el tipo de IVA aplicado y la cuota resultante. Esto evita confusiones contables y facilita la deducción de impuestos para quien corresponda.

Detalle del IVA: tipos, desglose y leyendas necesarias

El tipo de IVA aplicable debe constar expresamente en la factura. Si aplicas tipos diferentes en una misma factura (por ejemplo, productos con tipos reducidos y estándar), cada línea o grupo de líneas debe indicar la base imponible y la cuota de IVA correspondiente. Eso permite ver claramente cómo se ha formado el total con IVA incluido.

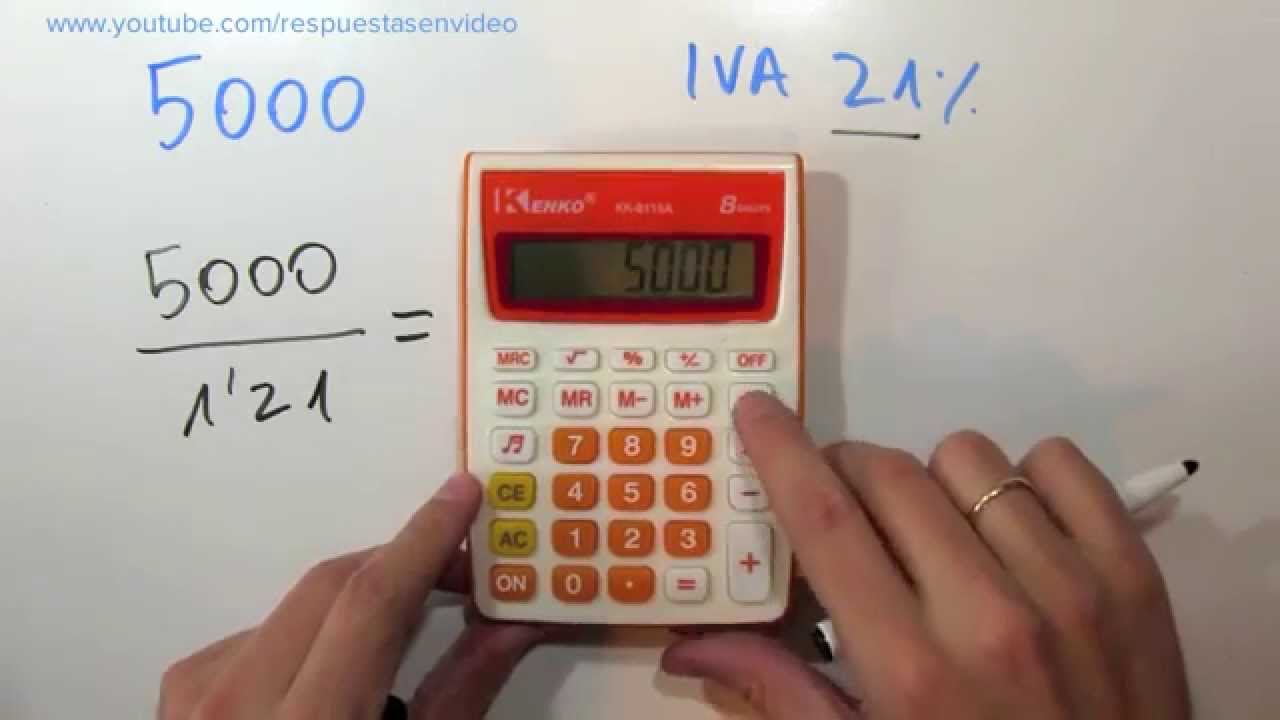

En las facturas con IVA incluido se puede utilizar el siguiente formato para cada tipo aplicado: base imponible, tipo de IVA (%) y cuota de IVA. Por ejemplo: Base 100,00 € — IVA 21% — Cuota 21,00 € — Total 121,00 €. Si el precio que ofreciste al cliente fue 121,00 € y dices que está «IVA incluido», debes calcular hacia atrás la base imponible y mostrar ambos valores.

Incluye también cualquier mención legal que sea obligatoria en tu país (por ejemplo, exenciones, operaciones intracomunitarias o inversión del sujeto pasivo), ya que algunas operaciones requieren una referencia expresa y justificativa en la factura.

Cómo calcular factura con IVA incluido paso a paso

Fórmula básica y cómo obtener la base imponible

Si tienes el precio con IVA incluido y quieres conocer la base imponible, la fórmula sencilla es dividir el importe total entre (1 + tipo de IVA). Por ejemplo, si el total es 121,00 € y el tipo es 21% (0,21), divides entre 1,21: Base = 121,00 / 1,21 = 100,00 €. La cuota de IVA será Total − Base = 21,00 €.

Otra forma es calcular la cuota directamente aplicando: Cuota IVA = Total × (tipo/(1+tipo)). Usando el ejemplo anterior: 121 × (0,21/1,21) = 21,00 €. Ambas fórmulas conducen al mismo resultado, elige la que te resulte más cómoda.

Si trabajas con varios artículos con diferentes tipos de IVA y muestras un único total con IVA incluido, lo correcto es recalcular la base de cada artículo individualmente o agrupar por tipo de IVA para obtener las bases y cuotas correspondientes. Evitar aproximaciones que sumen desajustes importantes en el total.

Cálculos con ejemplos numéricos y redondeos

Veamos casos prácticos: si vendes un servicio por 242,00 € con IVA incluido al 21%, Base = 242 / 1,21 = 200,00 €; IVA = 42,00 €. Si el tipo fuera 10% y el total 110,00 €, Base = 110 / 1,10 = 100,00 €; IVA = 10,00 €.

Atención al redondeo: en facturación es habitual que el resultado tenga decimales y que debas redondear a céntimos. Lo recomendable es calcular la base por línea (si hay varias líneas) y redondear cada cuota al céntimo, sumando las cuotas redondeadas para obtener el total de IVA. Evita redondear el total y luego repartir diferencias arbitrariamente, porque puede generar pequeñas incongruencias en los libros.

Si trabajas con múltiples ítems con distintos tipos de IVA, calcula la base y la cuota para cada grupo de tipo y luego suma: así mantendrás trazabilidad y facilitarás la declaración del IVA.

Modelos y ejemplos prácticos de facturas con IVA incluido

Ejemplo de factura para prestación de servicios

Imagina que eres un consultor que cobra un servicio por 363,00 € con IVA incluido al 21%. Para emitir la factura correctamente haces lo siguiente:

- Precio total (IVA incluido): 363,00 €

- Base imponible: 363 / 1,21 = 300,00 €

- Cuota IVA 21%: 63,00 €

- Total a pagar: 363,00 €

En la factura debes presentar claramente los datos: descripción del servicio (por ejemplo, «Asesoría fiscal mensual – marzo»), la base imponible, el tipo de IVA y la cuota. Aunque el cliente vea 363,00 €, dejar el desglose es útil para su contabilidad y para tus registros.

Si ofreces descuentos, aplícalos sobre la base antes de calcular el IVA o explícitalos en la factura y recalcula. Por ejemplo, si das 10% de descuento sobre 300,00 €, la base pasa a 270,00 €, IVA 56,70 € y total 326,70 €.

Ejemplo de factura para venta de productos con varios tipos de IVA

Supón que vendes tres productos con precios al público (IVA incluido): Producto A 121,00 € (21%), Producto B 55,00 € (10%), Producto C 21,00 € (4%). Calcula por separado:

- Producto A: Base = 121 / 1,21 = 100,00 €; IVA = 21,00 €

- Producto B: Base = 55 / 1,10 = 50,00 €; IVA = 5,00 €

- Producto C: Base = 21 / 1,04 = 20,19 €; IVA ≈ 0,81 € (redondear a céntimos)

Suma bases: 100 + 50 + 20,19 = 170,19 €. Suma cuotas: 21 + 5 + 0,81 = 26,81 €. Total factura: 170,19 + 26,81 = 197,00 €, que coincide con la suma de los importes con IVA incluido (121 + 55 + 21 = 197,00 €).

Este ejemplo muestra por qué agrupar por tipo de IVA y calcular individualmente es la práctica correcta: evita errores y muestra de forma transparente cómo se ha formado el total.

Plantilla práctica y cómo adaptarla a tu negocio

Plantilla simple de factura con IVA incluido (lista de campos)

A continuación tienes una plantilla básica que puedes adaptar en un editor de texto, hoja de cálculo o en tu software de facturación. Presentamos los campos en orden lógico:

- Encabezado: «Factura» y número/serie (ej. F2025-0001)

- Fecha de emisión: dd/mm/aaaa

- Emisor: Nombre o razón social, NIF/CIF, domicilio fiscal, teléfono/email

- Receptor: Nombre/NIF (si procede), dirección

- Descripción de conceptos: línea por línea: cantidad, descripción, precio unitario (opcional), precio línea con IVA incluido

- Subtotal por tipo de IVA: para cada tipo: base imponible, % IVA, cuota

- Total factura: suma de las bases + suma de las cuotas (o total con IVA incluido mostrado)

- Forma de pago: transferencia, vencimiento, cuenta bancaria

- Observaciones: descuentos aplicados, retenciones, leyendas fiscales

Nota: Aunque la factura incluya el precio con IVA, en la sección «subtotal por tipo de IVA» debes mostrar la base y la cuota desglosada. Esto facilita comprobar que el total coincide con los importes comunicados al cliente.

Cómo personalizar la plantilla según tu actividad y verificar su validez

Adapta la plantilla a tu sector: si vendes productos con tallas o series, añade campos de SKU o número de serie; si prestas servicios por horas, incluye la cantidad de horas y la tarifa por hora. Mantén siempre las agrupaciones por tipo de IVA y coloca la información fiscal en un lugar visible para el receptor.

Verifica que la numeración de facturas sea correlativa y única; algunos países exigen series específicas por actividad o por año. Guarda copia digital y física si es necesario. Revisa la exactitud del NIF/CIF del cliente en operaciones que lo requieran para evitar problemas en deducciones o reclamaciones.

Si utilizas software, configura plantillas que calculen automáticamente la base imponible cuando introduces el precio con IVA incluido. Comprueba cómo maneja los redondeos y ajusta la configuración para que sume las cuotas redondeadas por línea, no el total global, si eso se ajusta mejor a tus obligaciones fiscales.

Errores comunes y buenas prácticas al emitir facturas con IVA incluido

Errores frecuentes y cómo evitarlos

Algunos errores habituales al emitir facturas con IVA incluido son: no desglosar la base y la cuota; usar una numeración no correlativa; olvidar indicar el tipo de IVA aplicado; redondear de forma incorrecta; y no justificar exenciones o operaciones intracomunitarias cuando corresponda.

Para evitar estos fallos, sigue una rutina de comprobación antes de emitir cualquier factura: 1) verifica datos del emisor y receptor; 2) confirma la legalidad del tipo de IVA aplicado por producto o servicio; 3) comprueba que la suma de las bases más cuotas coincida con el total; 4) guarda copia y registra en tu libro de ventas.

Un control sencillo es sumar las bases por tipo y las cuotas por tipo y comparar el total con la suma de importes con IVA incluido. Si hay una diferencia pequeña por redondeo, documenta el criterio usado para mantener trazabilidad.

Buenas prácticas para llevar un control ordenado y cumplir con obligaciones

Lleva un registro electrónico (hoja de cálculo o software) donde anotes cada factura: número, fecha, cliente, base imponible total, IVA total y total factura. Esto facilita las declaraciones periódicas y reduce el tiempo de conciliaciones bancarias.

Comunica a tus clientes, especialmente si son empresas, que aunque el precio figure con IVA incluido, podrán ver el desglose en la factura. Mantén plantillas prediseñadas para distintos tipos de operaciones (servicios, ventas al por menor, ventas con varios tipos de IVA) para agilizar la emisión y minimizar errores.

Haz copias de seguridad periódicas de tus archivos de facturación y conserva los justificantes de cobro (recibos, transferencias). Y si empiezas a manejar volúmenes altos, valora integrar un software de facturación que gestione tipos de IVA, series y emisión automática de facturas en formato aceptado por la normativa fiscal de tu país.

¿Puedo emitir siempre facturas con IVA incluido aunque venda a empresas?

Sí, puedes emitir facturas con IVA incluido en operaciones B2B, pero es importante mostrar el desglose entre base imponible y cuota de IVA. Algunas empresas prefieren recibir facturas con precios sin IVA porque su contabilidad lo favorece, pero legalmente no hay impedimento. Si hay exenciones, operaciones intracomunitarias o inversión del sujeto pasivo, deberás reflejar la leyenda correspondiente y, en muchos casos, no aplicar IVA. Antes de acordar con un cliente empresarial, pregunta qué formato prefiere para evitar reenvíos o aclaraciones posteriores.

¿Cómo debo tratar descuentos y promociones cuando el precio es con IVA incluido?

Los descuentos se aplican generalmente sobre la base imponible. Si anuncias un precio final con IVA incluido y aplicas un descuento, recalcula la base sobre el importe rebajado y obtén la nueva cuota de IVA. Otra práctica válida es mostrar el precio original, el descuento aplicado (en porcentaje o importe), la base tras descuento y el IVA sobre esa base. Dejar claro el procedimiento evita discrepancias con el cliente y mantiene la trazabilidad fiscal.

¿Qué hago si debo emitir una factura rectificativa por error en el IVA?

Si detectas un error en el tipo de IVA, la cuantía o la identificación fiscal, emite una factura rectificativa que anule la factura original o que la complemente, según la normativa aplicable. La rectificativa debe llevar una numeración propia y hacer referencia clara a la factura que corrige. Incluye el detalle corregido (bases, tipos y cuotas) y la explicación del motivo. Registra ambas facturas en tus libros: la original y la rectificativa para justificar la operación frente a la administración tributaria.

¿Cómo afectan los redondeos al total cuando facturo con IVA incluido?

Los redondeos pueden provocar pequeñas diferencias si no se aplican con criterio. La recomendación es calcular la base y la cuota por línea o por grupo de tipo de IVA y redondear cada cuota al céntimo. Luego suma las cuotas redondeadas para obtener el IVA total. Si redondeas solo el total, podrías generar una discrepancia entre el total anunciado y la suma de las partes. Documenta tu método de redondeo en tus procedimientos internos para facilitar auditorías.

¿Necesito el NIF del cliente para emitir una factura con IVA incluido?

No siempre. Para consumidores finales (particulares) habitualmente no es obligatorio incluir el NIF del cliente en la factura. Sin embargo, en operaciones B2B y en determinadas operaciones (por ejemplo, importes superiores a ciertos límites o cuando la normativa lo exige), sí se requiere el NIF del receptor. Si vas a emitir una factura simplificada (ticket) o una factura completa depende de la operación y de las exigencias legales de tu país, así que verifica cuándo es imprescindible el NIF del cliente.