Cómo presentar un escrito a Hacienda por Internet: guía práctica y modelos

Presentar un escrito a Hacienda por Internet ya no es una tarea reservada a profesionales: con la guía adecuada puedes hacerlo tú mismo, rápido y sin complicaciones. En este artículo encontrarás todo lo necesario para entender cuándo y por qué presentar un escrito, qué requisitos y documentos necesitas, cómo acceder a la Sede Electrónica, y ejemplos prácticos de modelos para solicitudes, alegaciones y recursos. La idea es que salgas con confianza para remitir tu escrito telemáticamente y seguir su trámite hasta obtener respuesta.

A lo largo del texto repasaremos los distintos métodos de acceso (certificado digital, DNIe, Cl@ve), la estructura típica de un escrito dirigido a la Agencia Tributaria, y trucos para evitar errores comunes que retrasan la tramitación. También incluiremos modelos de escritos listos para adaptar y una sección de preguntas frecuentes que responde a las dudas más habituales. Si te preguntas Cómo presentar un escrito a Hacienda por Internet: guía práctica y modelos, aquí tienes una hoja de ruta clara y útil para hacerlo paso a paso.

Qué es un escrito a Hacienda y cuándo debes presentarlo

Un escrito a Hacienda es cualquier comunicación formal dirigida a la Agencia Tributaria para solicitar información, pedir la rectificación de un acto administrativo, aportar documentos, presentar alegaciones o interponer recursos. No siempre se trata de formular declaraciones tributarias; muchas veces son comunicaciones auxiliares que buscan aclarar situaciones concretas o solventar omisiones.

¿Cuándo conviene presentar un escrito? Algunas situaciones típicas son:

- Solicitar la devolución de ingresos indebidos o la rectificación de una autoliquidación.

- Aportar documentación complementaria requerida por la Administración.

- Presentar alegaciones frente a un procedimiento de comprobación o sanción.

- Solicitar aplazamientos o fraccionamientos de deuda.

- Ejercer derechos como el de rectificación o acceso a la información tributaria.

Presentar un escrito a tiempo puede marcar la diferencia entre que un procedimiento avance favorablemente o que se cierre en tu contra por falta de defensa. Por ejemplo, si recibes una propuesta de liquidación y quieres oponerte, el plazo para presentar alegaciones suele ser limitado: presentar el escrito por Internet te permite dejar constancia inmediata de tu actuación y adjuntar la documentación pertinente.

Además, la presentación telemática ofrece ventajas claras: acuse de recibo inmediato, posibilidad de adjuntar archivos, y trazabilidad del expediente. No obstante, conviene respetar formatos y requisitos técnicos para que el escrito sea válido. Más adelante veremos esos requisitos y cómo preparar un escrito que cumpla las exigencias formales.

Tipos de escritos más frecuentes

Entre los escritos más habituales están las solicitudes de rectificación, las alegaciones a liquidaciones, los recursos de reposición, las comunicaciones de cambio de domicilio fiscal y las solicitudes de aplazamiento. Cada uno tiene una finalidad distinta y, por tanto, requisitos propios: por ejemplo, un recurso de reposición contra una resolución firme exige motivación jurídica y, en algunos casos, el pago de tasa, mientras que una simple comunicación de domicilio solo necesita identificación y la nueva dirección.

Al preparar tu escrito conviene identificar claramente el tipo: eso guía el contenido, los plazos y la documentación a adjuntar. Si dudas, redáctalo como “escrito de alegaciones/solicitud” y especifica el procedimiento o expediente al que se refiere, para que los servicios administrativos lo clasifiquen correctamente.

Consecuencias de no presentar un escrito o hacerlo fuera de plazo

No presentar un escrito dentro del plazo puede suponer la pérdida de la posibilidad de defensa en ese momento procesal y, en consecuencia, consolidar actos administrativos como liquidaciones o sanciones. Además, si no se adjuntan documentos requeridos en tiempo y forma, la Administración puede dictar resolución desestimatoria por defectos formales.

Sin embargo, no todo está perdido si te retrasas: existen trámites como la solicitud de subsanación para corregir errores formales o el recurso extraordinario de revisión en casos limitados. Aun así, siempre es preferible presentar el escrito lo antes posible y conservar el justificante telemático.

Requisitos y documentos necesarios para presentar el escrito por Internet

Antes de presentar tu escrito a Hacienda por Internet conviene reunir y verificar una serie de requisitos y documentos que garantizan la validez del trámite. Aunque algunos requisitos varían según la naturaleza de la comunicación (por ejemplo, un recurso frente a una liquidación puede pedir fundamentos jurídicos), hay elementos comunes que siempre deberías incluir.

Documentos y datos imprescindibles:

- Identificación completa del remitente: nombre o razón social, NIF/CIF, domicilio fiscal y teléfono de contacto.

- Referencia del expediente o acto tributario al que te refieres: número de expediente, número de referencia, fecha de la notificación.

- Exposición clara de los hechos y el fundamento de la solicitud o alegación.

- Documentación probatoria: facturas, contratos, justificantes bancarios, etc., en formato digital.

- Firma electrónica mediante certificado digital, DNIe o Cl@ve, cuando la plataforma lo requiera.

Además, debes cuidar el formato de los archivos adjuntos: PDF/A suele ser la opción más segura y aceptada. Evita enviar documentos con contraseñas o excesivo tamaño; si un anexo es muy voluminoso conviene compactarlo o presentarlo en varios archivos con un nombre claro que relacione cada anexo con la parte del escrito.

También hay cuestiones formales que no deberías olvidar: fecha y lugar, solicitud concreta (qué pides), y firma. Aunque la firma electrónica sustituye a la manuscrita, el texto debe indicar la persona que firma y su capacidad para hacerlo en representación, si aplica.

Formato y estructura recomendada del escrito

Una estructura clara facilita la tramitación. Te recomiendo usar este orden: encabezamiento (destinatario y datos de identificación), exposición de los hechos, fundamentos de derecho o motivos, solicitud expresa y relación de documentos aportados. Un encabezado puede decir: “A la Agencia Estatal de Administración Tributaria. D./Dª [nombre], NIF [número], domiciliado en [dirección], comparezco y, como mejor proceda, expongo:”

Mantén párrafos breves y numerados si aportas varios hechos o solicitudes. Esto ayuda al funcionario a localizar cada punto y evita ambigüedades. Si adjuntas muchos documentos, incorpora un índice de anexos con la descripción y el orden de los ficheros.

Firmas y representación

Si representas a otra persona o a una empresa, necesitarás acreditar la representación mediante apoderamiento o poder notarial, salvo que la persona esté inscrita en un registro donde conste el apoderamiento. En la presentación telemática esto suele acreditarse mediante la firma electrónica del apoderado o mediante el envío del documento de apoderamiento en PDF.

La firma electrónica puede ser: certificado digital reconocido, DNI electrónico o sistema Cl@ve. En general, la Administración exige firma electrónica cuando el contenido del escrito tiene efectos jurídicos importantes, como recursos o solicitudes de aplazamiento. Si no firmas electrónicamente, la plataforma puede permitir la presentación y pedir la firma en papel más tarde, pero esto puede complicar el procedimiento.

Plataformas y métodos para presentar un escrito a Hacienda por Internet

La Agencia Tributaria dispone de una Sede Electrónica desde la que puedes presentar escritos, adjuntar documentación y seguir expedientes. Para acceder tienes varias opciones: certificado digital, DNIe o Cl@ve. Cada método tiene sus ventajas y limitaciones y es importante elegir el que mejor se adapte a tu situación y al trámite que quieres realizar.

¿Qué método usar? Depende de la urgencia, del equipo que tengas y de si ya estás registrado en Cl@ve. Si eres profesional o gestionas trámites con frecuencia, un certificado digital aporta más seguridad y comodidad. Si realizas un trámite puntual, Cl@ve puede ser suficiente y es más sencillo de activar.

Las principales vías son:

- Firma con certificado digital (FNMT u otra entidad reconocida).

- DNI electrónico (DNIe) con lector compatible.

- Cl@ve (sistema de identificación por usuario y contraseña o Cl@ve PIN).

Acceso con certificado digital

El certificado digital permite firmar y presentar documentos con validez plena. Para usarlo necesitas instalar el certificado en el navegador o usar un dispositivo seguro. La gran ventaja es que permite realizar cualquier trámite telemático sin limitaciones: presentación de escritos, descarga de notificaciones, trámites de terceros, etc.

Al presentar un escrito con certificado, el sistema genera un documento con firma electrónica y, al acabar, te da un justificante con código seguro de verificación. Guarda ese justificante: acredita la fecha y el contenido. Un consejo práctico: al adjuntar documentos, comprueba que el nombre de los archivos no contenga caracteres especiales y que los archivos no excedan el límite de tamaño permitido por la Sede Electrónica.

Acceso con Cl@ve y DNIe

Cl@ve es una alternativa conveniente: te registras con datos personales y recibes opciones de acceso mediante contraseña o Cl@ve PIN para confirmaciones puntuales. Para ciertos actos que exigen firma electrónica avanzada puede no ser suficiente; sin embargo, para presentar escritos y comunicaciones es generalmente aceptado.

El DNIe permite firma electrónica mediante el propio documento nacional de identidad y un lector. Es práctico si ya lo tienes y sabes usarlo. En cualquier caso, comprueba las páginas de la Sede Electrónica cuando inicies la sesión para ver qué métodos acepta el trámite que quieres presentar.

Cómo redactar el escrito: estructura, consejos y modelos prácticos

La forma importa. Un escrito bien redactado reduce el riesgo de subsanaciones y agiliza la respuesta. Vamos a ver una estructura tipo y ofrecer modelos listos para adaptar. Mantén el tono formal, evita juicios de valor innecesarios y expón de forma cronológica y clara los hechos y fundamento legal. La petición debe ser explícita: “Solicito”, “Alegamos” o “Recurro” según corresponda.

Antes de copiar un modelo, personalízalo: cambia datos, fechas y detalles concretos. No uses plantillas genéricas sin adaptar la narrativa a tu caso; eso puede provocar dudas o requerimientos de información adicional.

Modelo 1: escrito de alegaciones y aportación de documentos

Este modelo sirve para responder a una propuesta de liquidación o requerimiento. Incluye identificación, referencia del expediente, exposición de hechos, fundamentos y petición. A continuación tienes un modelo que puedes ajustar:

Al/a la Agencia Estatal de Administración Tributaria.

D./Dª [Nombre y apellidos], NIF [número], con domicilio en [dirección], comparezco y, como mejor proceda, DIGO:

1. Que en relación con la notificación de fecha [fecha] con nº de expediente [número], presento las siguientes alegaciones y aporto la documentación adjunta.

2. Hechos: [expón brevemente los hechos en orden cronológico].

3. Fundamentos: [indica motivos, hechos probados y, si procede, base jurídica].

4. Solicito: que se tenga por presentadas estas alegaciones y se valore la documentación aportada, procediendo, en su caso, a la rectificación de la liquidación o a la adopción de la resolución que proceda.

Documentos adjuntos: 1) Factura nº…, 2) Contrato…, 3) Justificante bancario…

En [localidad], a [fecha].

Firma electrónica de [Nombre]

Adapta el bloque “Fundamentos” con hechos verificables y evita argumentos vagos. Si citases normativa, hazlo de forma breve y comprensible; no es necesario reproducir artículos enteros, solo la referencia que sustente tu petición.

Modelo 2: solicitud de aplazamiento o fraccionamiento

Cuando no puedes atender una deuda tributaria, lo habitual es pedir aplazamiento o fraccionamiento. La solicitud debe incluir la deuda exacta, propuesta de calendario de pagos y justificación de dificultades. Aquí tienes un ejemplo:

Al/a la Agencia Estatal de Administración Tributaria.

D./Dª [Nombre], NIF [número], con domicilio en [dirección], EXPONE:

1. Que contra la liquidación notificada con nº [número] existe una deuda pendiente de [importe] euros.

2. Por motivos de [describir motivo: circunstancia económica, caída de ingresos, etc.] solicito el aplazamiento/fraccionamiento de la deuda en los siguientes términos: [plazo y cuotas propuestas].

3. A tal efecto, adjunto documentación que acredita la situación: [listado de anexos].

Por todo ello, SOLICITO que se conceda el aplazamiento/fraccionamiento solicitado en los términos expuestos.

En [localidad], a [fecha].

Firma electrónica de [Nombre]

Si la Administración exige garantías para el aplazamiento, el sistema normalmente lo indicará en la tramitación telemática. Presentar una propuesta realista y una breve explicación de por qué se necesita el aplazamiento mejora las probabilidades de concesión.

Registro, acuse, plazos y recursos tras la presentación telemática

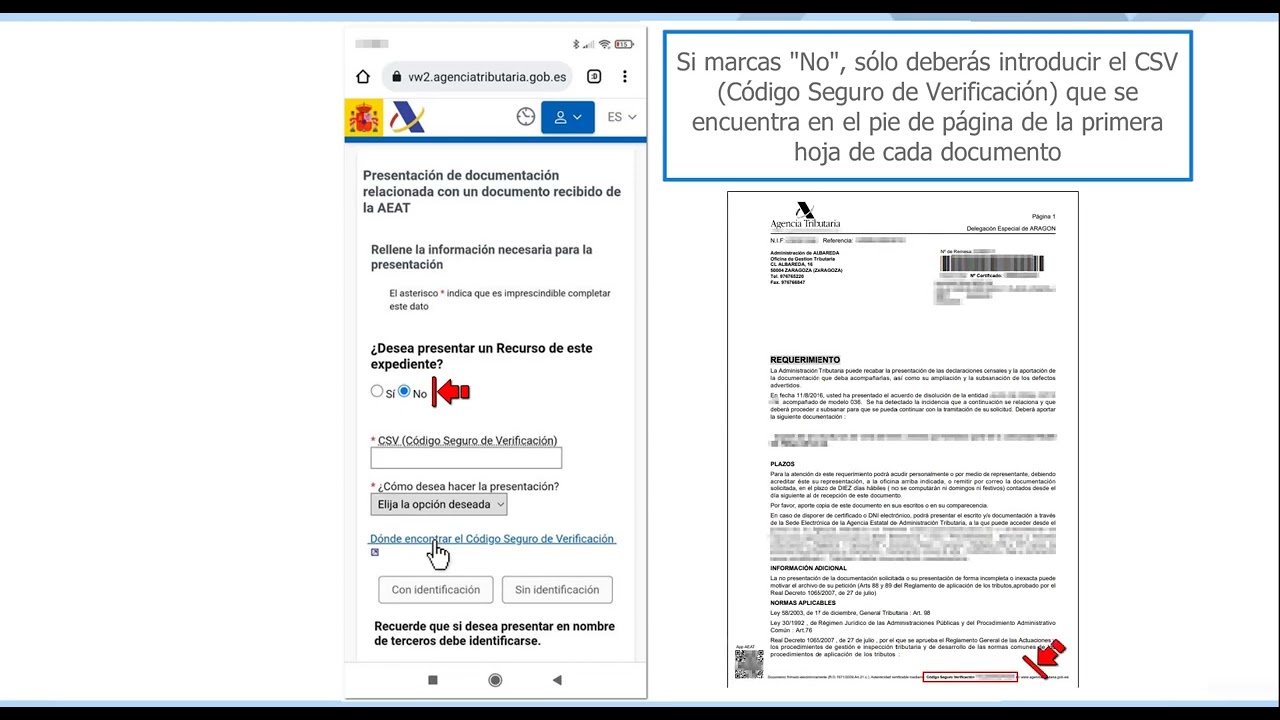

Una vez presentado tu escrito a Hacienda por Internet, es vital entender cómo se registra, qué justificante obtienes y qué pasos seguir. La Sede Electrónica genera un justificante con fecha y un código de verificación; guarda ese documento: es tu prueba de presentación. Además, podrás consultar el estado del expediente y las notificaciones asociadas.

El acuse de recibo contiene información relevante: número de registro, fecha y hora, y, en su caso, relación de los ficheros adjuntos. Si detectas errores en el acuse (por ejemplo, faltan anexos) actúa con rapidez: puedes presentar un complemento o subsanación indicando el número de registro inicial y aportando los documentos omitidos.

Los plazos administrativos se cuentan desde la fecha del acuse de recibo. Por tanto, presentar telemáticamente y conservar el justificante evita disputas sobre si un escrito se presentó dentro del plazo. En procedimientos sancionadores o de comprobación, la calendarización es estricta, así que anota fechas y guarda copias.

Subsanaciones y correcciones

Si tras presentar un escrito recibes una petición de subsanación, actúa cuanto antes. La Administración pedirá corregir defectos formales o aportar documentos. Presenta la subsanación con referencia al número de registro inicial y explica brevemente la corrección. No repitas todo el escrito; añade solo lo solicitado y adjunta los documentos requeridos.

En caso de error material (por ejemplo, una cifra mal transcrita) puedes presentar un escrito complementario pidiendo la rectificación. La presentación telemática facilita la incorporación inmediata de nuevos documentos al expediente.

Recursos y reclamaciones

Si la resolución administrativa no te favorece, puedes interponer recursos (recurso de reposición, recurso económico-administrativo o recurso contencioso-administrativo) según la materia y los plazos. El escrito de recurso debe motivar las razones por las que consideras que la resolución es incorrecta y aportar pruebas o fundamentos jurídicos.

Presentar un recurso por Internet requiere, en muchos casos, firma electrónica. Asegúrate de indicar el acto que recurres, la fecha de notificación y los motivos de impugnación. Guarda el justificante de presentación: sirve como prueba de que ejerciste el derecho en plazo.

Errores comunes y consejos prácticos para asegurar la validez del escrito

Hay fallos frecuentes que retrasan la tramitación: falta de identificación, ausencia de referencias, anexos mal nombrados, o firmas electrónicas incorrectas. Evitar estos errores es sencillo si sigues unas pautas antes de enviar.

Consejos prácticos:

- Revisa que el NIF/CIF y los datos personales estén correctos y coincidan con los registrados en Hacienda.

- Incluye siempre la referencia del expediente o la notificación a la que te refieres.

- Comprueba el formato y tamaño de los archivos adjuntos; usa PDF cuando sea posible.

- Firma con un método aceptado por la Sede Electrónica y guarda el justificante.

- Si adjuntas muchos documentos, incorpora un índice de anexos para facilitar la revisión.

Antes de enviar, es buena práctica pedir a alguien de confianza que revise el escrito: una segunda lectura detecta errores de contenido o de forma que tú podrías pasar por alto. También conviene esperar la generación completa del justificante antes de cerrar la ventana del navegador; en ocasiones la sesión puede expirarse y no registrarse correctamente la operación.

Finalmente, si gestionas trámites de terceros, asegúrate de tener apoderamiento y que esté vigente. La presentación en nombre de otro sin la cobertura legal puede invalidar el trámite y no tendrá efectos frente a la Administración.

Listado de verificación previo al envío

- Datos identificativos completos y correctos.

- Referencia del expediente o notificación.

- Exposición clara y petición explícita.

- Documentos adjuntos en formato correcto y nombrados de forma ordenada.

- Firma electrónica válida y justificante generado.

Nota práctica: imprime o guarda en PDF el justificante de registro y copia los archivos originales en una carpeta con la fecha, así tendrás un histórico ordenado por si necesitas aportar pruebas posteriores.

¿Puedo presentar cualquier escrito a Hacienda por Internet aunque no tenga certificado digital?

Sí, en muchos casos puedes presentar escritos mediante Cl@ve o sistemas de identificación alternativos, pero hay trámites que exigen firma electrónica avanzada (como ciertos recursos o presentaciones que afectan a derechos de terceros). Si no dispones de certificado digital, prueba primero con Cl@ve o consulta en la Sede Electrónica si el trámite concreto permite esa forma de acceso. Recuerda que la ausencia de firma electrónica puede implicar que te pidan la firma en papel más adelante, lo que complica el proceso.

¿Qué hago si el sistema no acepta un archivo que quiero adjuntar?

Revisa el formato y el tamaño del archivo. Convierte documentos a PDF/A y comprime imágenes si son muy pesadas. Evita caracteres especiales en el nombre de los archivos y reduce el número de páginas si es posible. Si aun así falla, presenta el escrito indicando que aportarás el documento por registro presencial o en otra fecha y solicita que se incorpore al expediente, citando el número de registro del escrito inicial.

¿Cómo puedo demostrar que presenté el escrito dentro del plazo si la respuesta llega tarde?

El justificante telemático que genera la Sede Electrónica incluye fecha y hora y tiene valor probatorio. Guarda ese justificante en formato PDF o impreso. Si hay una discrepancia con la fecha de resolución, puedes aportar ese acuse para acreditar que ejerciste tu derecho en tiempo. Por seguridad, realiza capturas de pantalla del acuse y guarda los correos de confirmación si los hubieras recibido.

¿Es obligatorio adjuntar todos los documentos desde el primer escrito?

No siempre es obligatorio, pero es recomendable aportar desde el inicio la documentación esencial que sustente tu petición. Si la Administración requiere más información, te pedirá subsanación. Evitar enviarla puede ralentizar el procedimiento. Si tienes documentos que llegan con posterioridad, puedes presentarlos como complemento indicando el número de registro del escrito inicial.

¿Qué diferencia hay entre presentar una alegación y presentar un recurso?

Una alegación es una respuesta o explicación dirigida a la Administración en fase previa o durante un trámite, con la intención de aportar pruebas o argumentos antes de una resolución. Un recurso es una impugnación formal una vez dictada una resolución que no te favorece, y sigue una tramitación concreta con plazos y efectos específicos. En general, se recomienda presentar alegaciones en la fase administrativa y, si la resolución sigue siendo adversa, interponer el recurso procedente.

¿Puedo presentar escritos a Hacienda desde el móvil y son igual de válidos?

Sí, la mayoría de la Sede Electrónica está adaptada a dispositivos móviles y puedes acceder con Cl@ve o certificados si tu dispositivo lo permite. Sin embargo, la gestión de certificados suele ser más cómoda desde un ordenador. Asegúrate de que la firma electrónica funciona correctamente y guarda el justificante igual que harías desde un ordenador. Para documentos voluminosos o complejos, el ordenador facilita la organización de anexos.