Cómo rellenar modelo para efectuar alegaciones Agencia Tributaria: guía práctica paso a paso

¿Te acaba de llegar una notificación de la Agencia Tributaria y no sabes cómo responder? Rellenar el modelo para efectuar alegaciones Agencia Tributaria puede parecer un trámite intimidante, pero con una guía clara paso a paso es algo que puedes hacer con seguridad. En este artículo verás desde cuándo es oportuno presentar alegaciones hasta cómo estructurar tus argumentos, qué documentación adjuntar y cómo evitar errores comunes que pueden invalidar tu escrito.

A lo largo de esta guía práctica paso a paso te mostraremos ejemplos concretos, textos tipo que puedes adaptar, la distinción entre presentación telemática y presencial, y estrategias para que tus alegaciones tengan más posibilidades de éxito. Si buscas «Cómo rellenar modelo para efectuar alegaciones Agencia Tributaria: guía práctica paso a paso», aquí encontrarás la respuesta completa y aplicable a casos habituales: declaraciones complementarias, liquidaciones provisionales, requerimientos y sanciones. Prepárate para tomar el control de tu trámite con seguridad y claridad.

¿Cuándo conviene presentar alegaciones? Identifica el momento y la finalidad

El primer paso es saber si de verdad necesitas presentar alegaciones. No todas las comunicaciones de la Agencia Tributaria requieren el mismo tipo de respuesta. Presentar alegaciones sirve para defender tu posición frente a liquidaciones, sanciones, requerimientos de información o propuestas de devolución denegada.

¿Cómo saber si tienes plazo y motivo para alegar? Fíjate en la notificación: normalmente incluye un plazo concreto (por ejemplo 10, 15 o 30 días) y especifica si se trata de un trámite de audiencia o de impugnación. Si no respondes en plazo, se puede entender que renuncias a explicar tu versión y la Administración podría dictar resolución desfavorable.

Nota: Hay situaciones urgentes —por ejemplo, embargos o medidas cautelares— en las que conviene actuar con rapidez y, si procede, solicitar la suspensión del acto mientras se tramitan las alegaciones.

1 Plazos y efectos de la presentación fuera de tiempo

Los plazos marcados en la notificación son esenciales. Presentar alegaciones fuera de plazo puede suponer la inadmisión de tu escrito o, en algunos casos, que la Administración archive tus argumentos. Si la notificación indica «trámite de audiencia» y te da 10 días, ese plazo es de estricta observancia.

En algunas situaciones, si existe causa justificada (por ejemplo, ingreso hospitalario), puedes pedir la ampliación de plazo acompañando pruebas. Sin embargo, la aceptación de esa prórroga depende del criterio del órgano gestor. Es importante no arriesgar: si dudas, presenta un escrito básico dentro del plazo y amplía o matiza luego si es posible.

2 ¿Qué objetivos perseguir con tus alegaciones?

Tus alegaciones pueden perseguir objetivos distintos: aportar hechos y pruebas nuevos, corregir errores materiales de la Administración, solicitar la revisión de una liquidación, o pedir la suspensión de medidas. Define desde el inicio qué buscas: anulación, modificación o aclaración del acto.

Piensa en tus alegaciones como una defensa escrita: deben ser claras, ordenadas y aportar documentos que respalden tus afirmaciones. Un objetivo mal definido puede llevar a alegaciones generales que no convences a quien revisa el expediente.

Documentación y requisitos previos: lo que debes preparar antes de rellenar el modelo

Antes de empezar a rellenar el modelo para efectuar alegaciones Agencia Tributaria, prepara toda la documentación que vayas a aportar. Esto incluye identificaciones, copias de declaraciones presentadas, justificantes de pagos, correspondencia previa con la Agencia y cualquier documento que pruebe hechos relevantes (facturas, contratos, documentos bancarios).

Organizar la documentación te ayudará a redactar alegaciones concretas y a evitar omisiones. Clasifica los documentos por orden cronológico y numéralos; así en el modelo podrás hacer referencia exacta a “Anexo 1”, “Anexo 2”, etc. Un expediente claro facilita la labor del funcionario y reduce el riesgo de requerimientos adicionales.

Consejo práctico: Escanea todo en PDF y nómbralos con títulos descriptivos (por ejemplo, «Factura-Proveedor-2024-03»). Si vas a presentar alegaciones telemáticamente, tener los archivos listos te ahorrará tiempo y errores.

1 Identificación y representación: quién firma y cómo acreditar apoderamientos

En el modelo de alegaciones debes identificar al sujeto: nombre, NIF/CIF, domicilio y, cuando proceda, el número de expediente. Si actúas como representante (gestor, abogado o apoderado), añade el documento que acredite esa representación: poder notarial, apoderamiento por Sede Electrónica, o documento administrativo que lo justifique.

Si la representación está autorizada electrónicamente en la sede de la Agencia Tributaria, menciona el código o el nombre con el que estás apoderado. La ausencia de acreditación puede invalidar las alegaciones o impedir que se te notifique el resultado.

2 Pruebas y anexos: qué adjuntar y cómo referenciarlos

No anexes documentos irrelevantes: aporta solo lo que refuerce tus hechos. Para cada anexo incluye una breve descripción en el propio modelo, por ejemplo: «Anexo 1: factura X que demuestra el gasto», o «Anexo 2: documento bancario que acredita el pago». Esto evita confusiones y permite que el funcionario localice rápidamente la prueba.

Si aportas pruebas que no puedes obtener en el plazo, explica en las alegaciones que solicitarás su incorporación y justifica el motivo. La claridad y la relación directa entre los hechos alegados y las pruebas hacen tus argumentos más convincentes.

Cómo rellenar paso a paso el modelo de alegaciones: estructura y textos tipo

Rellenar el modelo para efectuar alegaciones Agencia Tributaria exige seguir una estructura lógica: encabezado con identificación, exposición de hechos, fundamentos de derecho y petición concreta. A continuación te doy una guía paso a paso con ejemplos de redacción que puedes adaptar.

La analogía más útil es pensar en tu escrito como un mapa: primero señalas quién eres y tu relación con el asunto, luego dibujas los hechos cronológicamente, después explicas por qué la Administración se equivoca o no tiene en cuenta determinada prueba, y finalmente planteas una petición clara. Si haces esto de forma ordenada, quien revise el expediente entenderá tu posición en pocos minutos.

1 Encabezado y exposición de hechos (texto tipo)

En el encabezado incluye: identificación completa, número de expediente, referencia de la notificación y fecha. En la exposición de hechos relata cronológicamente lo sucedido, evitando tecnicismos innecesarios. Un texto tipo puede comenzar así: «D./Dña. [Nombre], con NIF [X], comparezco y, como mejor proceda, expongo: 1) Que con fecha [fecha] se me notificó [acto]. 2) Que considero que [hecho concreto]…».

Evita repeticiones y asegúrate de que cada hecho esté vinculado a un anexo cuando proceda. Un ejemplo concreto: «La liquidación practicada omite la deducción por gasto X, acreditada en Anexo 3 (factura nº 123)». Esto hace más fácil la comprobación.

2 Fundamentos de derecho y petición concreta (texto tipo)

En los fundamentos de derecho explica por qué, según la normativa aplicable, la actuación de la Agencia debe revocarse o modificarse. No necesitas citar artículos largos: basta con mencionar el principio o norma que te asiste y cómo se aplica a tu caso. Termina con una petición concreta: anular la liquidación, estimar la deducción, admitir la documentación, o suspender el procedimiento hasta la valoración de nuevas pruebas.

Ejemplo de petición: «Por todo lo expuesto, solicito que se deje sin efecto la liquidación practicada y se tenga en cuenta la deducción acreditada en Anexo 3. Subsidiariamente, se admita la práctica de pruebas propuestas y se acuerde la suspensión del procedimiento hasta su resolución». Con una petición clara facilitas la resolución administrativa favorable o, al menos, una contestación motivada.

Presentación: ¿telemática o presencial? Ventajas, pasos y comprobantes

Elegir entre presentar las alegaciones telemáticamente o de forma presencial depende de tu situación y de la naturaleza del trámite. La presentación telemática es la opción más ágil y recomendable cuando tienes firma electrónica (certificado digital o Cl@ve). La presencial puede ser útil si necesitas asesoramiento inmediato o si la Agencia exige un documento en papel.

Independientemente de la vía, lo importante es obtener un justificante de presentación. Ese justificante acredita la fecha de entrada de tus alegaciones y puede ser determinante si hay discusión sobre el cumplimiento de plazo. A continuación te explico cómo proceder en cada caso.

1 Presentación telemática: pasos y recomendaciones

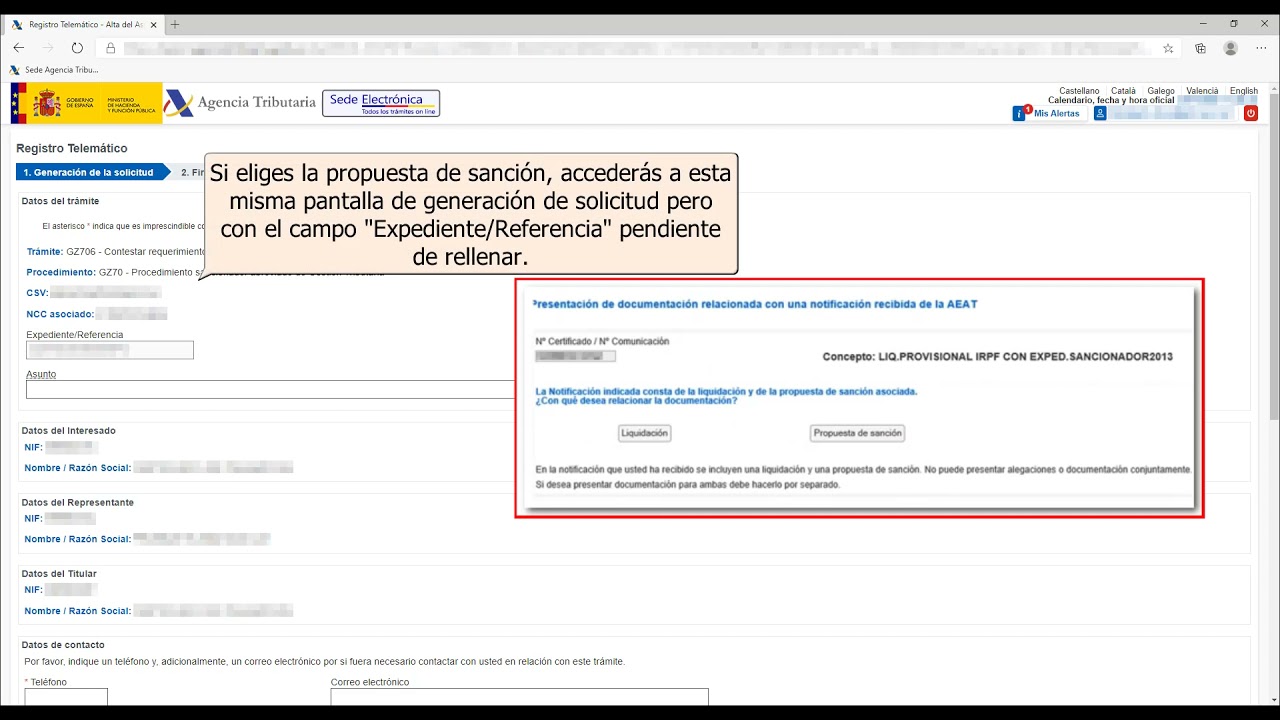

Si vas a presentar alegaciones por Internet debes acceder a la Sede Electrónica de la Agencia Tributaria con tu certificado digital o Cl@ve. Normalmente encontrarás un trámite específico para «Presentación de escritos y comunicaciones» o para el expediente indicado en la notificación. Adjunta el modelo cumplimentado en PDF y los anexos en el formato que acepte la sede.

Tras validar la presentación recibirás un justificante con código seguro de verificación (CSV) o número de registro. Guarda ese justificante y los PDF originales. Si tienes problemas técnicos, haz capturas de pantalla y anota la hora; si fuera necesario, añade una queja o consulta sobre la incidencia.

2 Presentación presencial: cómo hacerlo y qué solicitar

Para la presentación en registro presencial lleva dos copias: una para la Administración (original o en papel) y otra para que te la sellen como justificante. En oficinas de la Agencia Tributaria puedes presentar en la ventanilla de registro o en registros generales autorizados. Pide que te sellen la copia con la fecha y el número de entrada.

Si vas representado, lleva la acreditación de tu poder y el documento de identidad del representado. Anota el nombre del funcionario que recibe el escrito y la hora. Estos detalles pueden ser útiles si necesitas probar la fecha de presentación más tarde.

Estrategias para redactar alegaciones efectivas y evitar errores comunes

No basta con rellenar el modelo para efectuar alegaciones Agencia Tributaria: la forma y el contenido importan. Una alegación efectiva es clara, está bien estructurada y aporta pruebas relevantes. Aquí tienes estrategias prácticas y los fallos más habituales que conviene evitar.

Piensa en tus alegaciones como una conversación con la Administración: sé directo, evita ambigüedades y no utilices argumentos genéricos. Un documento claro y probado suele obtener mejores resultados que un alegato extenso sin pruebas.

1 Cómo estructurar argumentos persuasivos

Usa párrafos cortos y numeración para ordenar tus alegaciones. Presenta cada argumento con su evidencia: primero el hecho, luego la prueba y, por último, la conclusión solicitada. Por ejemplo: «Hecho: se practicó una liquidación por X; Prueba: pago acreditado en Anexo 2; Petición: anulación de la liquidación».

Evita juicios de valor: en lugar de afirmar «la Administración se equivoca», describe por qué y muestra la prueba que lo demuestra. También es útil anticipar posibles contraargumentos y responderlos brevemente.

2 Errores frecuentes y cómo corregirlos

Errores comunes incluyen no identificar correctamente el expediente, no adjuntar la documentación que se cita, usar un lenguaje impreciso o exceder el plazo. Para corregirlos revisa el escrito con calma antes de presentarlo y utiliza una lista de verificación: identificación, número de expediente, anexos referenciados, firma y justificante de presentación.

Si detectas un error después de presentar alegaciones, puedes presentar un escrito complementario en plazo o solicitar la subsanación. No ignores los requerimientos de subsanación: suelen fijar un plazo corto para corregir defectos formales.

Recursos y siguientes pasos tras presentar las alegaciones

Presentar el modelo para efectuar alegaciones Agencia Tributaria no siempre resuelve el asunto de inmediato. Tras la presentación, la Administración puede aceptar, desestimar o solicitar más información. Conocer los recursos disponibles y plazos posteriores te ayudará a planificar la siguiente actuación.

Si la resolución no te es favorable, aún existen vías: recurso de reposición ante el mismo órgano o recurso contencioso-administrativo ante los juzgados. La elección depende del tipo de acto, de la cuantía y de si ya se han agotado otras vías administrativas.

1 Posibles respuestas de la Administración y tiempos estimados

La Administración puede: admitir tus alegaciones y revocar la actuación; admitir parcialmente y modificar la liquidación; desestimarlas expresamente; o no contestar en plazo, lo que puede entenderse como silencio administrativo según el tipo de acto (favorable o desestimatorio). Los tiempos varían, pero en general la resolución puede tardar semanas o varios meses.

Si el plazo se está agotando y no tienes respuesta, puedes interponer recurso o solicitar información sobre el estado del expediente. Mantén un registro de todas las comunicaciones y fechas para actuar dentro de los plazos legales.

2 Qué hacer si no estás conforme con la resolución

Si la resolución es desfavorable, valora presentar un recurso de reposición (plazo habitualmente de un mes) o iniciar la vía contencioso-administrativa (plazo de dos meses tras el agotamiento del recurso administrativo). Analiza costes, probabilidades y tiempos antes de decidir; en casos complejos puede compensar contar con asesoramiento profesional.

Recuerda que en algunos supuestos puedes solicitar la suspensión de la ejecución del acto al interponer el recurso, aunque esa suspensión no siempre se concede. Presenta argumentos fundados para pedirla, como perjuicios económicos graves o riesgo de insolvencia.

-

¿Puedo presentar alegaciones sin certificado digital?

Sí, puedes presentar alegaciones en papel de forma presencial en los registros autorizados. Sin embargo, la vía telemática requiere identificación electrónica como certificado digital o Cl@ve. Si eres representante, asegúrate de llevar el poder o acreditación. La presentación presencial te obliga a solicitar un justificante sellado; guárdalo como prueba de cumplimiento de plazo.

-

¿Qué pasa si me olvido de adjuntar un documento importante?

Si detectas la omisión dentro del plazo, presenta un escrito complementario con el anexo y referencia a tu alegación inicial. Si el plazo ha vencido, puedes solicitar la admisión de la prueba indicando el motivo de la tardanza; la Administración valorará si admite o no la documentación según la relevancia y la causa alegada.

-

¿Es necesario acudir a un abogado o gestor para presentar alegaciones?

No es obligatorio, pero en casos complejos (sanciones importantes, procedimientos de inspección con gran cuantía) contar con asesoramiento profesional puede aumentar las probabilidades de éxito y evitar errores formales. Para cuestiones sencillas, con esta guía y organización documental puedes presentar alegaciones correctamente.

-

¿Puedo solicitar la suspensión de una liquidación mientras se resuelven mis alegaciones?

Sí, puedes solicitar la suspensión en tu escrito de alegaciones, especialmente cuando la ejecución cause perjuicios económicos graves. La suspensión no se concede automáticamente: la Administración valorará la solicitud y puede exigir garantías. Argumenta claramente el perjuicio y aporta pruebas que lo acrediten.

-

¿Cómo debo referenciar los anexos en el modelo para evitar confusiones?

Numera y titula cada anexo (Anexo 1: Factura nº X; Anexo 2: Justificante de pago) y, en el cuerpo de las alegaciones, remite a esos números exactos. Esto facilita la comprobación y evita que documentos queden sin valoración. Si presentas telemáticamente, nombra los archivos con el mismo título del anexo.