Cómo saber si una empresa está en concurso de acreedores en España: guía rápida

Si alguna vez te has preguntado si un cliente, proveedor o competidor está en una situación de insolvencia formal, esta guía te da respuestas prácticas y directas. Saber si una empresa está en concurso de acreedores en España puede marcar la diferencia entre asumir un riesgo innecesario o proteger tus derechos como acreedor. Aquí encontrarás qué es exactamente un concurso, qué señales concretas debes buscar, dónde consultar la información oficial y los pasos claros para verificar el estado legal de una compañía.

A lo largo de este texto te explico procedimientos reales, documentos que confirman el concurso y cómo interpretar los asientos registrales o los edictos judiciales. Además, verás qué efectos tiene el concurso para proveedores, trabajadores y clientes, y recomendaciones para minimizar pérdidas. Lee con calma: esta guía rápida está pensada para que actúes con seguridad y sin tecnicismos innecesarios.

Qué es un concurso de acreedores y sus tipos

Un concurso de acreedores es el procedimiento jurídico que se activa cuando una empresa no puede atender sus obligaciones de pago. En esencia, busca ordenar las deudas y, si es posible, facilitar la continuidad de la actividad económica o, si no, liquidar el patrimonio de forma ordenada. No se trata solo de una «mala racha»; el concurso impone un cauce legal que cambia quién y cómo cobra, y obliga a la empresa y a sus acreedores a seguir reglas específicas.

¿Qué tipos hay? Principalmente conviene distinguir entre concurso voluntario y concurso necesario. El primero se inicia por la propia empresa o sus administradores cuando reconocen su insolvencia y buscan protección; el segundo lo promueve un acreedor cuando la empresa no paga y no cumple con sus obligaciones. Esa diferencia tiene efectos procesales: por ejemplo, en el concurso necesario el juez examina si la petición del acreedor es acreditada y puede dictar medidas cautelares tempranas.

Definición legal y efectos básicos

Legalmente, el concurso da lugar a la apertura de una fase común donde se declara la situación de insolvencia y se designa un administrador concursal. Ese administrador actúa como representante del patrimonio de la concursada para proteger los intereses de todos los acreedores. Entre los efectos inmediatos están la paralización de ejecuciones individuales (por regla general), la posibilidad de impugnar acuerdos de la empresa anteriores a la declaración y la obligación de presentar todos los créditos para su verificación.

Un ejemplo práctico: si un proveedor tenía una reclamación de deuda pendiente y la empresa entra en concurso, esa reclamación se transforma en un crédito en el procedimiento. En lugar de continuar con una ejecución individual, el proveedor deberá presentar su crédito para participar en el reparto según la clasificación prevista por la ley.

Concurso voluntario vs concurso necesario

El concurso voluntario se solicita cuando la propia sociedad ve imposible atender sus deudas y prefiere someterse al proceso para buscar viabilidad o una liquidación ordenada. Esto suele transmitir una imagen de gestión responsable, ya que la empresa colabora con el juzgado y los administradores concursales.

Por el contrario, el concurso necesario lo instaura un acreedor. En este caso el juez valora si la petición del acreedor cumple requisitos formales y prueba la insolvencia. Es frecuente cuando la empresa ignora requerimientos de pago y el acreedor busca reconocimiento y protección legal. En algunos supuestos, el juez puede imponer medidas cautelares como el embargo de bienes antes de la declaración formal.

Fuentes oficiales y cómo consultarlas en España

Para saber si una empresa está en concurso de acreedores en España es fundamental acudir a fuentes oficiales. No basta con rumores o publicaciones en redes: el dato oficial aparece en asientos del Registro Mercantil, en edictos publicados por el juzgado o en boletines donde constan las resoluciones procesales. Conocer dónde mirar te evita errores y te permite obtener certificaciones válidas para trámites o reclamaciones.

Las principales vías de consulta son el Registro Mercantil, las publicaciones de los Juzgados de lo Mercantil y los boletines oficiales que difunden edictos y resoluciones. Cada una tiene su función: el Registro Mercantil incorpora anotaciones sobre concursos, mientras que los juzgados publican edictos que notifican a interesados y a acreedores, y los boletines agrupan estas publicaciones para consulta pública.

En la práctica, conviene combinar fuentes: una búsqueda en el Registro Mercantil ofrece una primera pista, pero la confirmación formal a veces requiere consultar el expediente judicial o solicitar una certificación del juzgado. No todas las anotaciones se actualizan al mismo tiempo; por eso conviene contrastar la información.

Registro Mercantil: qué buscar y cómo interpretar asientos

El Registro Mercantil refleja anotaciones relativas a la situación concursal mediante inscripciones y anotaciones preventivas. Si buscas por razón social o NIF, podrás ver si existe una «anotación de concurso» o si se ha inscrito un nombramiento de administrador concursal. Es importante fijarse en la fecha del asiento y en el contenido: puede indicar apertura del concurso, declaración de concurso o solicitud pendiente.

Ejemplo de interpretación: un asiento que señala «anotada la solicitud de concurso» no es lo mismo que el asiento que dice «declarado el concurso». El primer caso indica que hay una petición registrada y puede no haber resolución aún; el segundo confirma que el tribunal ha abierto el procedimiento. Por eso conviene leer el texto literal del asiento y, si hay dudas, pedir una certificación registral o consultar el juzgado.

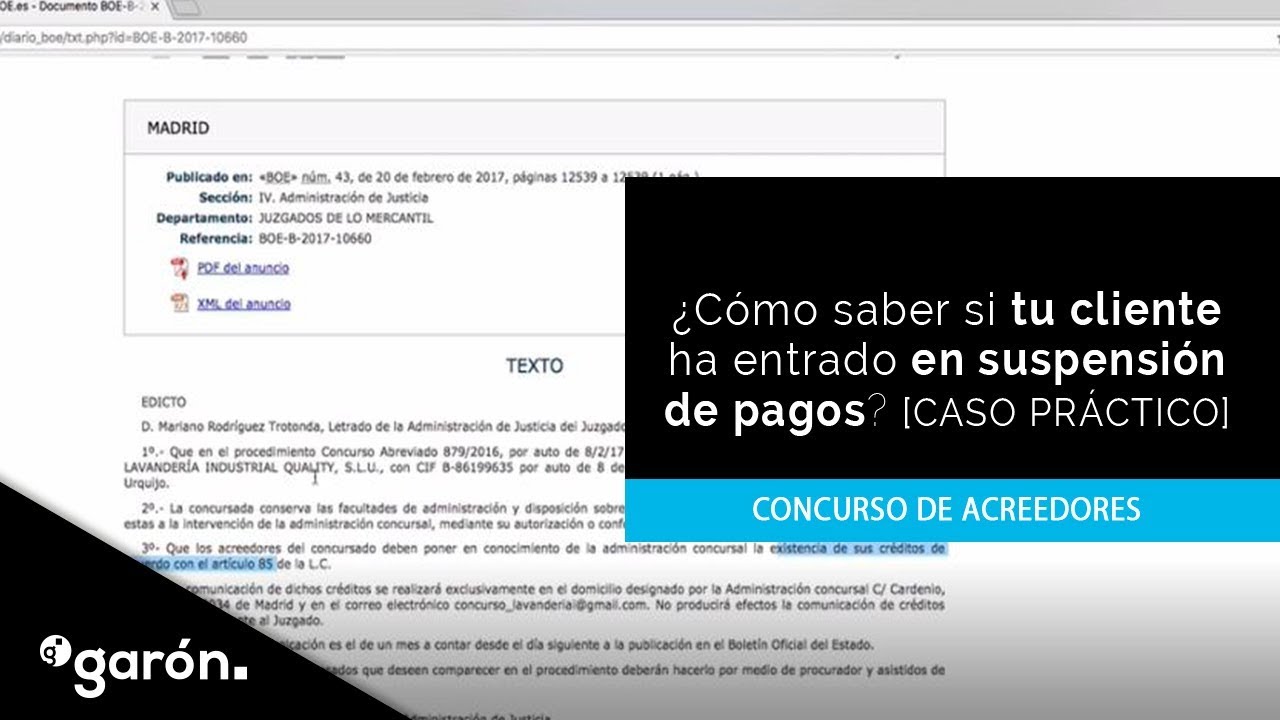

Juzgados mercantiles y edictos: dónde encontrar la resolución

El Juzgado de lo Mercantil que tramita el expediente es la fuente final de la declaración de concurso. El juzgado publica edictos para comunicar la apertura, convocar a acreedores y fijar plazos para presentar créditos. Estos edictos pueden aparecer en boletines oficiales provinciales o en plataformas de anuncios judiciales. Consultarlos confirma fechas clave como la fecha de declaración y el plazo para formular créditos.

Un dato práctico: el número de procedimiento y el Juzgado que figura en el edicto permiten solicitar copias del auto en el propio juzgado o pedir información por escrito. Los edictos también contienen información relevante sobre nombramientos y acuerdos adoptados en fase común, por lo que son una herramienta esencial para conocer el estado real del concurso.

Señales prácticas y documentos que confirman la existencia de un concurso

Fuera del ámbito judicial y registral, hay señales prácticas que te alertan sobre la posibilidad de un concurso. Facturas sin cobrar, retrasos repetidos en pagos, cierre de instalaciones o ceses de actividad son indicadores, pero no pruebas. Para confirmar necesitas documentos concretos: asientos registrales, edictos judiciales, certificaciones del juzgado o notificaciones oficiales de la propia empresa.

¿Qué documentos te dan certeza? Principalmente el auto de declaración de concurso, la certificación registral del asiento en el Registro Mercantil y los edictos publicados por el juzgado. Adicionalmente, comunicaciones internas de la empresa a proveedores anunciando la apertura del concurso o el nombramiento de administradores concursales también son prueba, aunque lo idóneo es contrastar con el juzgado o el registro.

Ten en cuenta que a veces la información pública llega con demora. Un auto judicial puede dictarse y la anotación registral o la publicación en boletines hacerse días o semanas después. Por eso, si necesitas actuar con rapidez (por ejemplo, para presentar un crédito preferente), conviene solicitar certificación en el juzgado o pedir al administrador concursal confirmación formal.

Asientos registrales y edictos: lectura práctica

Cuando te encuentres con un asiento en el Registro Mercantil que mencione concurso, lee atentamente las fechas y la referencia al procedimiento judicial. Un asiento claro incluirá la fecha de la resolución y, a menudo, el número de procedimiento. Si el asiento indica «declarado en Concurso» eso confirma la existencia del procedimiento; si solo menciona «anotación preventiva», conviene verificar su estado actual en el juzgado.

Los edictos suelen contener instrucciones: plazos para que los acreedores presenten sus créditos, lugares de publicación y datos del administrador concursal. Imagina que eres proveedor: si el edicto fija un plazo para presentar créditos, esa fecha es clave para no perder derecho a cobrar en el procedimiento; por tanto, actúa con celeridad para presentar la documentación requerida.

Comunicaciones de la empresa y del administrador concursal

La empresa puede informar por escrito a proveedores y empleados sobre la apertura del concurso, detallando cómo gestionar facturas y reclamaciones. Sin embargo, estas comunicaciones son útiles como aviso inicial pero debes confirmarlas con los documentos oficiales. El administrador concursal, nombrado por el juez, suele enviar comunicaciones formales y actúa como interlocutor para gestionar créditos y acuerdos. Su documento de nombramiento es una prueba clara de que el procedimiento está en marcha.

Si recibes una carta del administrador concursal con instrucciones para presentar tu crédito, eso cambia la forma en que debes reclamar. La comunicación puede contener plazos, formularios y requisitos probatorios: sigue las instrucciones y conserva copias. Ignorar estas comunicaciones puede impedir que tu crédito sea considerado en la lista de acreedores.

Paso a paso: cómo verificar si una empresa está en concurso

Si necesitas verificar el estado de una empresa de forma práctica, sigue un procedimiento ordenado. Primero identifica la empresa con datos precisos: razón social completa y NIF. Con esa información acude al Registro Mercantil para una consulta inicial. Si detectas algún asiento o anotación, anota las referencias y el número de procedimiento. A continuación, consulta el Juzgado de lo Mercantil que aparece en la anotación o solicita una búsqueda en los boletines oficiales donde se publican los edictos.

Si después de estas consultas sigue habiendo dudas, pide una certificación literal en el Registro Mercantil o en el juzgado. La certificación del Registro o la copia del auto judicial son documentos con valor probatorio para trámites y reclamaciones. Cuando actúes como acreedor, preséntalos junto con tu petición de reconocimiento de crédito o con cualquier medida cautelar que consideres necesaria.

Recuerda que los plazos son importantes: la apertura de un concurso fija plazos para presentar créditos y para acogerse a acuerdos de refinanciación o convenios. No te fíes de terceros: la comprobación documental es clave para evitar sorpresas. Actuar rápidamente y con la documentación adecuada te pone en mejor posición para preservar tus derechos.

Búsqueda en el Registro Mercantil paso a paso

Accede al Registro con la razón social o el NIF y revisa los asientos de la hoja registral. Si ves una anotación relativa a concurso, copia el texto literal y la fecha. Si la consulta online no ofrece todos los datos, solicita una nota simple o una certificación literal. La nota simple te da información básica; la certificación es un documento oficial que suele ser necesario para actuaciones legales o administrativas.

Un consejo práctico: guarda capturas y documentos con sellos o numeración. Si detectas un asiento reciente, llama al Registro para confirmar si la inscripción se ha practicado completamente o está pendiente. Esto puede evitar malentendidos sobre fechas y efectos.

Solicitar certificación en el juzgado y acceder al expediente

Con el número de procedimiento y el Juzgado de lo Mercantil identificado, puedes solicitar al juzgado una certificación del auto de declaración de concurso o una copia del auto que te interese. Algunos juzgados permiten peticiones por escrito o plataformas electrónicas; otros requieren presentación física. La certificación del juzgado es la prueba más sólida de que el concurso existe y de sus efectos legales.

Si eres acreedor, puedes pedir al juzgado información sobre plazos para presentar créditos. Ten en cuenta que el acceso al expediente puede tener restricciones según la fase y la normativa de protección de datos, pero las certificaciones de resoluciones suelen facilitarse para acreditar la situación concursal.

Consecuencias y qué puedes hacer: derechos de acreedores, proveedores y trabajadores

Cuando una empresa entra en concurso de acreedores cambian las reglas del juego: los pagos se detienen, las ejecuciones individuales se paralizan y los créditos se someten a un orden preferente. Como acreedor tienes derechos pero también deberes: presentar tu crédito en plazo, aportar la documentación que acredite la deuda y, si procede, negociar con el administrador concursal. Conocer la clasificación de créditos y las fases del procedimiento te permite tomar decisiones informadas.

La clasificación de créditos determina quién cobra antes. Existen créditos contra la masa (gastos del concurso), créditos con privilegio especial o general y créditos ordinarios y subordinados. Por ejemplo, los salarios y ciertas obligaciones fiscales tienen prioridad sobre el resto. Conocer tu posición dentro de esa jerarquía te ayuda a estimar las probabilidades de cobro y a decidir estrategias: desde reclamar ejecución preferente hasta aceptar un pago parcial dentro de un convenio aprobado por el tribunal.

Los trabajadores tienen protección especial: salarios y prestaciones pueden gozar de privilegios y, en muchos casos, perciben cantidades prioritarias. Los proveedores, en cambio, suelen quedar entre créditos ordinarios salvo que tengan garantías reales. Por eso, negociar garantías contractuales previas a relacionarse con terceros es una buena práctica preventiva.

Orden de créditos y efectos prácticos

El orden suele ser: créditos contra la masa (gastos del procedimiento), créditos con privilegio especial (garantías reales), créditos con privilegio general (salarios, cotizaciones, impuestos con preferencia) y créditos ordinarios. Al final, los créditos subordinados cobran si sobra patrimonio tras satisfacer a los anteriores. Esto implica que, en muchos concursos, los acreedores ordinarios solo recuperan una parte reducida o nada.

Si eres proveedor sin garantía real, debes preparar la documentación probatoria y presentarla dentro del plazo fijado por el edicto. También puedes reducir el riesgo negociando condiciones de pago anticipado, retención de propiedad (cláusula de reserva de dominio) o solicitando avales. Es importante tener claro dónde estás situado en la lista de acreedores para calcular expectativas reales de cobro.

Estrategias prácticas: reclamaciones, garantías y negociación

Actuar rápido: presenta tu crédito acreditado y, si corresponde, solicita medidas cautelares antes de la declaración formal para proteger bienes concretos. Si la deuda está garantizada con prenda o hipoteca, ejecuta la garantía en el marco permitido o reclama tu crédito preferente en el procedimiento. En muchos casos, negociar con el administrador concursal puede resultar en pagos parciales o en preferencia dentro de un convenio.

Consejo operativo: conserva facturas, albaranes, contratos y correos donde se reconozca la deuda. Estas pruebas facilitan la admisión de tu crédito. Si la empresa sigue operando, valora si mantener la relación comercial (con nuevas garantías) es viable o prefieres cortar riesgo. Cada situación requiere equilibrio entre la posibilidad de cobro y el coste de perseguir la deuda.

- ¿Cómo puedo saber rápidamente si una empresa está en concurso?

-

Lo más rápido es comprobar el Registro Mercantil por razón social o NIF y buscar anotaciones sobre concurso. Si ves una anotación, anota la referencia y el Juzgado. Confirma consultando los edictos del Juzgado de lo Mercantil o solicitando una certificación del auto. Si necesitas actuar con urgencia, solicita certificación judicial; es la prueba más fiable.

- Si la empresa me dice que está en «preconcurso», ¿es lo mismo?

-

No es exactamente lo mismo. El preconcurso es una fase previa o una situación de negociación donde la empresa busca acuerdos con acreedores para evitar la declaración formal. No tiene los mismos efectos que el concurso abierto: no paraliza ejecuciones ni crea la figura del administrador concursal. Aun así, deberías pedir pruebas y, si procede, protegerte con garantías adicionales.

- ¿Puedo cobrar si mi cliente entra en concurso?

-

Puedes intentar cobrar, pero los procedimientos ordinarios se paralizan cuando se abre el concurso. Debes presentar tu crédito en el proceso y aportar pruebas. Si tienes una garantía real, podrás ejecutar esa garantía. En algunos casos se pueden acordar pagos dentro de un convenio; en otros, solo recibirás una parte según la masa activa del concurso.

- ¿Cuánto tiempo tarda un concurso en resolverse?

-

La duración varía mucho: algunos concursos se resuelven en meses si hay acuerdo o liquidación rápida; otros pueden prolongarse años por complejidad, reclamaciones y recursos. La duración depende de la masa activa, los activos a enajenar, litigios previos y la voluntad de alcanzar un convenio. Mantente informado a través del administrador concursal y los acuerdos publicados.

- Si soy trabajador, cómo me afecta la declaración de concurso?

-

Como trabajador tienes créditos privilegiados por salarios y cotizaciones, lo que puede aumentar tus posibilidades de cobro. Además, existen procedimientos especiales para cobrar salarios pendientes y prestaciones por desempleo. Es importante presentar y acreditar tus salarios en el concurso y seguir las instrucciones del administrador concursal para reclamar de forma efectiva.