Cómo se Calcula el Fondo de Maniobra de una Empresa: Guía Paso a Paso

¿Te has preguntado alguna vez cómo las empresas gestionan su liquidez y solvencia a corto plazo? El fondo de maniobra es un indicador clave que refleja la capacidad de una empresa para cubrir sus obligaciones a corto plazo. Comprender cómo se calcula el fondo de maniobra de una empresa es esencial para cualquier empresario, inversionista o estudiante de finanzas. En esta guía paso a paso, exploraremos en detalle qué es el fondo de maniobra, cómo se calcula y qué factores influyen en su análisis. También te ofreceremos ejemplos prácticos y consejos útiles para que puedas aplicar este conocimiento en el mundo real. Si quieres saber cómo mantener la salud financiera de una empresa, sigue leyendo.

¿Qué es el Fondo de Maniobra?

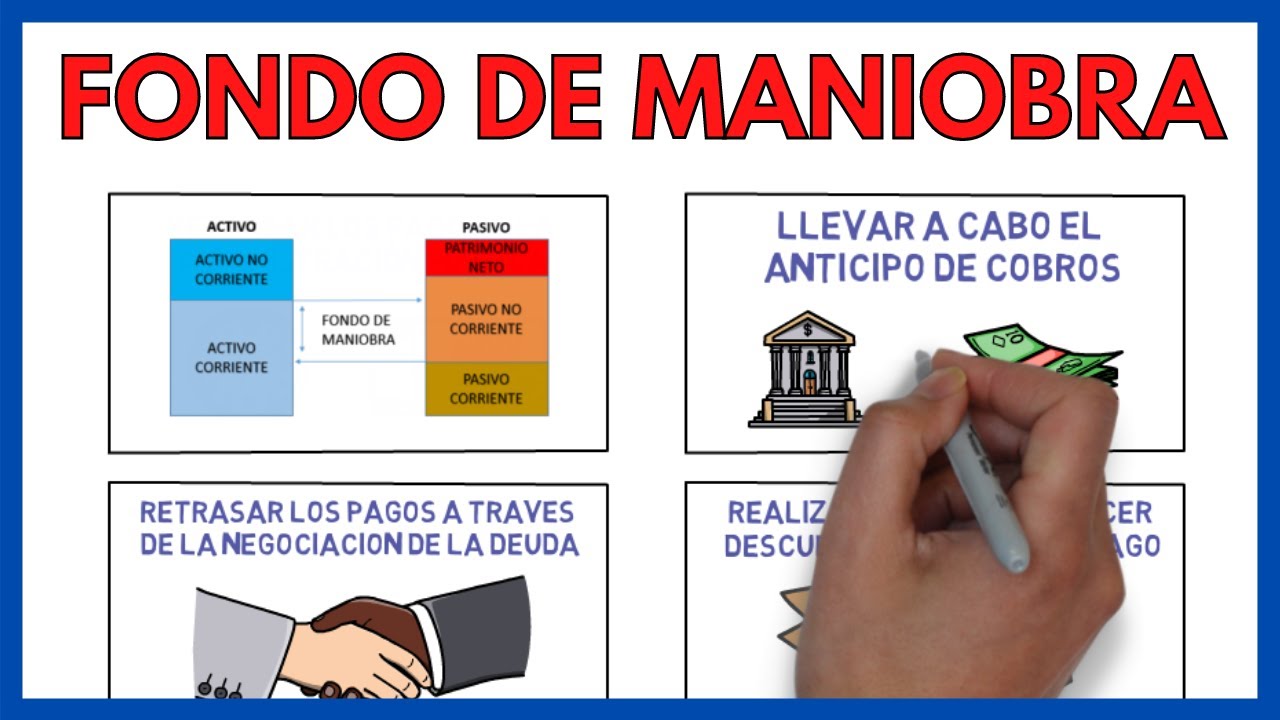

El fondo de maniobra, también conocido como capital de trabajo, es la diferencia entre los activos circulantes y los pasivos circulantes de una empresa. Este indicador financiero proporciona una visión clara sobre la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo, lo que es vital para su operación diaria. Un fondo de maniobra positivo indica que la empresa tiene suficientes recursos para cubrir sus deudas a corto plazo, mientras que un fondo de maniobra negativo puede ser un signo de problemas financieros inminentes.

Importancia del Fondo de Maniobra

La gestión del fondo de maniobra es crucial para la estabilidad financiera de cualquier empresa. Un fondo de maniobra adecuado permite a la empresa operar sin interrupciones, cubrir gastos imprevistos y aprovechar oportunidades de inversión. Además, un fondo de maniobra sólido puede mejorar la imagen de la empresa ante proveedores y acreedores, lo que puede traducirse en mejores condiciones de crédito.

Componentes del Fondo de Maniobra

El cálculo del fondo de maniobra se basa en dos componentes principales: los activos circulantes y los pasivos circulantes. Los activos circulantes incluyen efectivo, cuentas por cobrar, inventarios y otros recursos que se espera convertir en efectivo en el corto plazo. Por otro lado, los pasivos circulantes comprenden las deudas y obligaciones que deben pagarse dentro de un año, como cuentas por pagar y préstamos a corto plazo.

Cómo se Calcula el Fondo de Maniobra: Paso a Paso

Calcular el fondo de maniobra es un proceso sencillo que puedes realizar siguiendo unos pocos pasos. A continuación, te presentamos una guía paso a paso para que puedas calcular el fondo de maniobra de una empresa.

Paso 1: Identifica los Activos Circulantes

El primer paso para calcular el fondo de maniobra es identificar todos los activos circulantes de la empresa. Estos activos suelen incluir:

- Efectivo y equivalentes de efectivo

- Cuentas por cobrar

- Inventarios

- Gastos pagados por anticipado

- Otros activos que se espera convertir en efectivo en el corto plazo

Una vez que hayas recopilado esta información, suma todos estos activos para obtener el total de activos circulantes.

Paso 2: Identifica los Pasivos Circulantes

El siguiente paso es identificar los pasivos circulantes de la empresa. Estos pasivos pueden incluir:

- Cuentas por pagar

- Préstamos a corto plazo

- Obligaciones fiscales

- Gastos acumulados

- Otros pasivos que deben pagarse dentro de un año

Al igual que con los activos, suma todos estos pasivos para obtener el total de pasivos circulantes.

Paso 3: Realiza el Cálculo

Una vez que tengas los totales de activos y pasivos circulantes, puedes calcular el fondo de maniobra utilizando la siguiente fórmula:

Fondo de Maniobra = Activos Circulantes – Pasivos Circulantes

Si el resultado es un número positivo, significa que la empresa tiene un fondo de maniobra saludable. Si es negativo, podría ser un indicativo de problemas de liquidez.

Ejemplos Prácticos de Cálculo del Fondo de Maniobra

Para entender mejor el cálculo del fondo de maniobra, vamos a ver algunos ejemplos prácticos. Imaginemos que tenemos una empresa llamada «Tech Solutions».

Ejemplo 1: Fondo de Maniobra Positivo

Supongamos que los activos circulantes de Tech Solutions son los siguientes:

- Efectivo: $50,000

- Cuentas por cobrar: $30,000

- Inventarios: $20,000

Esto nos da un total de activos circulantes de:

$50,000 + $30,000 + $20,000 = $100,000

Ahora, supongamos que los pasivos circulantes son:

- Cuentas por pagar: $40,000

- Préstamos a corto plazo: $20,000

El total de pasivos circulantes sería:

$40,000 + $20,000 = $60,000

Ahora, calculamos el fondo de maniobra:

Fondo de Maniobra = $100,000 – $60,000 = $40,000

En este caso, Tech Solutions tiene un fondo de maniobra positivo de $40,000, lo que indica una buena capacidad para cumplir con sus obligaciones a corto plazo.

Ejemplo 2: Fondo de Maniobra Negativo

Ahora, consideremos una empresa llamada «Foodies», que tiene los siguientes activos circulantes:

- Efectivo: $20,000

- Cuentas por cobrar: $10,000

- Inventarios: $5,000

El total de activos circulantes es:

$20,000 + $10,000 + $5,000 = $35,000

Y los pasivos circulantes son:

- Cuentas por pagar: $30,000

- Préstamos a corto plazo: $10,000

El total de pasivos circulantes sería:

$30,000 + $10,000 = $40,000

Ahora, calculamos el fondo de maniobra:

Fondo de Maniobra = $35,000 – $40,000 = -$5,000

En este caso, Foodies tiene un fondo de maniobra negativo de $5,000, lo que puede ser un indicativo de problemas financieros que deben abordarse de inmediato.

Factores que Afectan el Fondo de Maniobra

El fondo de maniobra no es estático; puede verse afectado por varios factores internos y externos. Comprender estos factores es esencial para una gestión eficaz del capital de trabajo.

Ciclo Operativo

El ciclo operativo de una empresa se refiere al tiempo que transcurre desde la adquisición de inventarios hasta la venta de productos y la recepción del efectivo. Un ciclo operativo más largo puede generar una presión adicional sobre el fondo de maniobra, ya que los recursos permanecen inmovilizados durante más tiempo. Por ejemplo, en industrias como la construcción, donde los proyectos pueden extenderse por meses o años, es crucial gestionar cuidadosamente el fondo de maniobra.

Políticas de Crédito

Las políticas de crédito de una empresa también influyen en su fondo de maniobra. Si una empresa ofrece plazos de pago largos a sus clientes, puede experimentar un aumento en las cuentas por cobrar, lo que puede afectar su liquidez. Por lo tanto, es importante equilibrar las políticas de crédito con la necesidad de mantener un fondo de maniobra saludable. Implementar un sistema de gestión de cuentas por cobrar eficiente puede ayudar a minimizar el riesgo de impagos y mejorar la liquidez.

Estrategia de Inventario

La gestión de inventarios es otro factor crítico que afecta el fondo de maniobra. Mantener un inventario excesivo puede inmovilizar capital que podría utilizarse para otras operaciones. Por otro lado, un inventario insuficiente puede resultar en pérdidas de ventas. Es esencial encontrar un equilibrio adecuado y utilizar herramientas como el análisis ABC para optimizar la gestión de inventarios y, por ende, el fondo de maniobra.

Consejos para Mejorar el Fondo de Maniobra

Si has calculado el fondo de maniobra de tu empresa y has identificado que es insuficiente, no te preocupes. Aquí hay algunos consejos prácticos para mejorar tu capital de trabajo.

Optimiza el Ciclo de Conversión de Efectivo

El ciclo de conversión de efectivo es el tiempo que tarda una empresa en convertir sus inversiones en inventario y otros recursos en efectivo a través de ventas. Reducir este ciclo puede liberar capital de trabajo. Considera implementar estrategias como:

- Mejorar la gestión de cuentas por cobrar para acelerar el cobro de facturas.

- Negociar mejores plazos con proveedores para extender el tiempo de pago.

- Utilizar descuentos por pronto pago para incentivar a los clientes a pagar más rápido.

Revisa las Políticas de Inventario

Es fundamental realizar un análisis regular de los niveles de inventario. Utiliza técnicas como el Just in Time (JIT) para reducir el inventario y mejorar la eficiencia. Esto no solo libera capital, sino que también reduce costos de almacenamiento.

Fortalece las Relaciones con Proveedores

Negociar mejores condiciones de pago con proveedores puede mejorar tu fondo de maniobra. Mantener una buena relación con ellos puede facilitar la obtención de términos más favorables, lo que te permitirá gestionar mejor tu flujo de efectivo.

¿Qué sucede si el fondo de maniobra es negativo?

Un fondo de maniobra negativo indica que una empresa no tiene suficientes activos circulantes para cubrir sus pasivos circulantes. Esto puede llevar a problemas de liquidez, lo que significa que la empresa podría tener dificultades para cumplir con sus obligaciones a corto plazo. Es fundamental abordar esta situación de inmediato, ya que podría afectar la capacidad de la empresa para operar de manera eficiente.

¿Cuál es el fondo de maniobra ideal?

No existe un número mágico que se aplique a todas las empresas, ya que el fondo de maniobra ideal puede variar según la industria y el modelo de negocio. Sin embargo, en general, un fondo de maniobra positivo es deseable. Las empresas deben esforzarse por mantener un fondo de maniobra que les permita cubrir sus obligaciones a corto plazo sin comprometer su capacidad de inversión.

¿Cómo afecta el fondo de maniobra a la toma de decisiones empresariales?

El fondo de maniobra influye en la capacidad de una empresa para realizar inversiones, financiar proyectos y gestionar imprevistos. Un fondo de maniobra saludable permite a los directivos tomar decisiones más arriesgadas, como invertir en nuevos productos o expandirse a nuevos mercados, mientras que un fondo de maniobra débil puede limitar estas oportunidades.

¿Puedo mejorar el fondo de maniobra sin aumentar las ventas?

Sí, hay varias maneras de mejorar el fondo de maniobra sin depender únicamente de un aumento en las ventas. Algunas estrategias incluyen optimizar la gestión de inventarios, renegociar condiciones de pago con proveedores y mejorar el proceso de cobro de cuentas por cobrar. Estas acciones pueden liberar capital y mejorar la liquidez sin necesidad de incrementar las ventas.

¿Cómo se relaciona el fondo de maniobra con la rentabilidad de una empresa?

El fondo de maniobra y la rentabilidad están interrelacionados. Un fondo de maniobra adecuado permite a la empresa operar de manera eficiente, lo que puede llevar a un aumento en las ventas y, por ende, en la rentabilidad. Sin embargo, un exceso de capital inmovilizado en activos circulantes puede afectar negativamente la rentabilidad al no generar ingresos suficientes. Es esencial encontrar un equilibrio entre mantener un fondo de maniobra saludable y maximizar la rentabilidad.

¿Qué otras métricas debo considerar junto con el fondo de maniobra?

Además del fondo de maniobra, es recomendable considerar otras métricas financieras como el ratio de liquidez corriente, el ratio rápido y el ciclo de conversión de efectivo. Estas métricas proporcionan una visión más completa de la salud financiera de la empresa y ayudan a tomar decisiones informadas sobre la gestión del capital de trabajo.

¿Cómo se compara el fondo de maniobra con el capital de trabajo?

El fondo de maniobra y el capital de trabajo son términos que a menudo se utilizan de manera intercambiable, aunque hay matices. El fondo de maniobra se refiere a la diferencia entre activos circulantes y pasivos circulantes, mientras que el capital de trabajo a menudo se refiere a la cantidad total de capital disponible para las operaciones diarias de la empresa. Ambos conceptos son esenciales para evaluar la liquidez y la salud financiera de una empresa.