Cómo se calcula el valor neto contable: fórmula, pasos y ejemplo práctico

¿Quieres saber cuánto “vale” realmente un activo en tus registros o cuál es el patrimonio contable de tu empresa? Entender Cómo se calcula el valor neto contable: fórmula, pasos y ejemplo práctico te da herramientas para tomar decisiones informadas, preparar estados financieros y evaluar inversiones. En este artículo explicamos de forma clara y práctica qué es el valor neto contable, las fórmulas que se usan tanto a nivel de activo como a nivel de empresa, los pasos concretos para calcularlo y un ejemplo práctico con números reales que puedes aplicar. También veremos las limitaciones del indicador y buenas prácticas contables para mantener registros fiables.

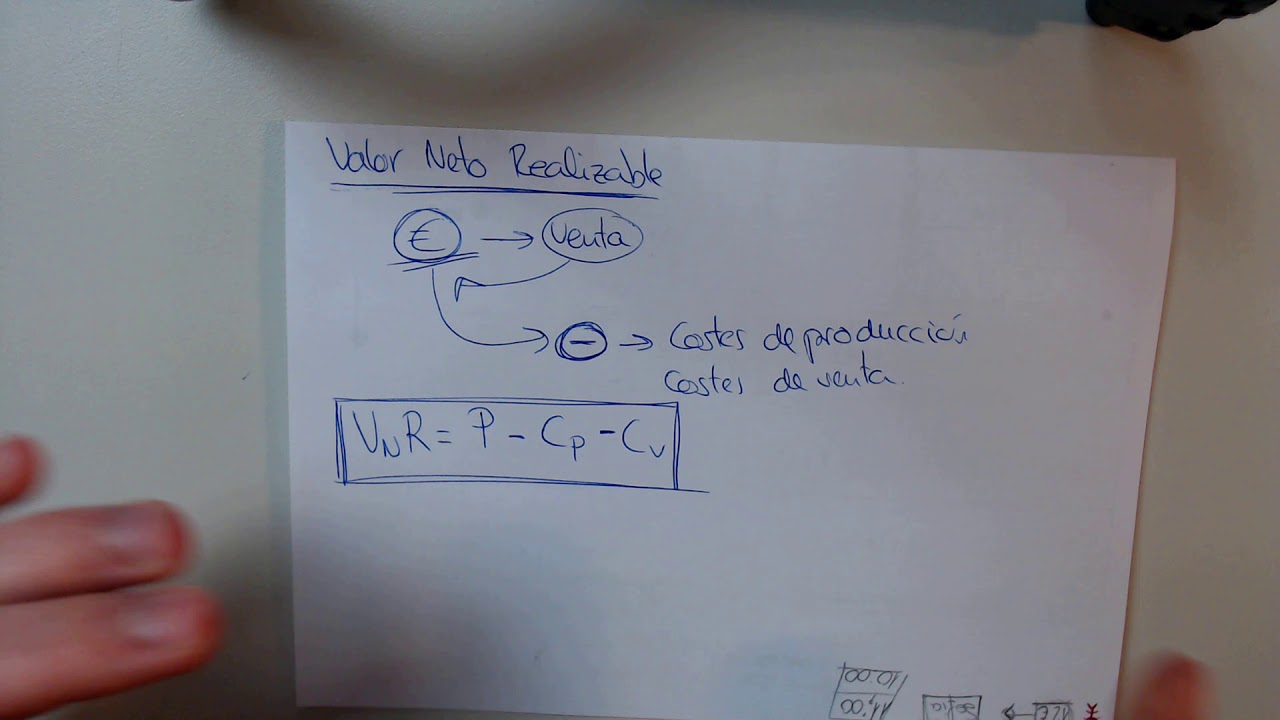

¿Qué es el valor neto contable y por qué es relevante?

Definición para un activo: valor en libros

El valor neto contable de un activo, también llamado valor en libros, es el importe al que ese activo figura en los registros contables. Se obtiene restando del costo histórico las depreciaciones, amortizaciones o deterioros acumulados. Piensa en el valor neto contable como la “edad contable” del activo: no necesariamente refleja el precio de mercado, sino lo que queda por amortizar en los libros.

¿Por qué importa esto? Porque al preparar balances, calcular ganancias por venta de activos o cuantificar pérdidas por deterioro necesitas saber el valor en libros. Además, permite comparar el coste histórico con la utilidad económica que sigue generando el activo. Para tomar decisiones de reemplazo o inversión, comprender el valor neto contable te ayuda a evaluar si es mejor mantener o renovar un bien.

Definición para una empresa: patrimonio neto contable

A nivel de entidad, el valor neto contable se interpreta como el patrimonio neto contable: la diferencia entre activos totales y pasivos totales. Es la parte de los activos financiada por los propietarios después de pagar deudas. En términos sencillos: si vendieras todo y pagaras todas las deudas, lo que quedaría sería el patrimonio neto contable.

Este indicador es clave para analizar la solvencia y la estructura de capital. Inversores y acreedores lo usan para medir colchón financiero y comparar con el valor de mercado. Sin embargo, recuerda que el patrimonio neto contable refleja políticas contables (medición al costo, depreciaciones, provisiones) y puede diferir significativamente del valor que el mercado asigna a la empresa.

Fórmulas y componentes: cómo se calcula el valor neto contable

Fórmula para un activo: costo menos depreciación y deterioros

La fórmula básica para calcular el valor neto contable de un activo es muy directa:

- Valor neto contable (activo) = Costo histórico – Depreciación/Amortización acumulada – Deterioros acumulados

El costo histórico incluye todo lo pagado para adquirir y poner el activo en funcionamiento (precio de compra, transporte, instalación). La depreciación acumulada suma las cuotas reconocidas desde su adquisición hasta la fecha, según la política de la empresa (método lineal, decreciente, unidades producidas, etc.). Si se ha reconocido un deterioro por pérdida de valor, también se resta para obtener el valor neto contable real en libros.

Este cálculo es fundamental para presentar los activos en el balance y para determinar la ganancia o pérdida cuando se vende el activo (precio de venta menos valor neto contable). Ten en cuenta que, dependiendo de normas contables y fiscales, pueden existir diferencias entre la depreciación contable y la fiscal.

Fórmula para una empresa: activos totales menos pasivos totales

Para la empresa en su conjunto, la fórmula del valor neto contable (patrimonio) es:

- Patrimonio neto contable = Activos totales – Pasivos totales

Los activos totales incluyen activos corrientes y no corrientes; los pasivos totales, obligaciones a corto y largo plazo. El resultado aparece en el balance como patrimonio, que se compone de capital social, reservas, resultados acumulados y otros componentes del patrimonio. Este valor sirve como base para indicadores como el valor contable por acción (patrimonio dividido entre acciones en circulación).

Es importante distinguir entre patrimonio contable y valor de mercado: el primero es una medida contable basada en principios y políticas internas; el segundo responde a expectativas de mercado y valoración futura. Ambos se complementan al analizar la salud financiera de una empresa.

Pasos prácticos para calcular el valor neto contable

Paso 1: recopila y verifica la información necesaria

Antes de calcular el valor neto contable, reúne documentos clave: facturas de compra, contratos, registros de instalación, libros de contabilidad, horarios de depreciación y estados financieros. Para cada activo necesitas conocer el costo histórico y las amortizaciones registradas hasta la fecha. Para el patrimonio, asegúrate de tener el balance actualizado con todos los pasivos reflejados, incluidos pasivos contingentes si ya requieren reconocimiento.

Verifica coherencia entre registros: por ejemplo, que la depreciación acumulada en el libro mayor coincida con la suma de las cuotas registradas. Revisa si hay activos fuera de uso, en garantía o con litigios asociados, porque podrían requerir ajustes por deterioro. Un control documental sólido evita cálculos erróneos y sorpresas en auditorías o cierres contables.

Paso 2: aplica la fórmula y registra los cálculos

Con los datos verificados, aplica la fórmula correspondiente. Para un activo calcula costo – depreciación y, si procede, resta el deterioro. Para el patrimonio resta pasivos a activos. Documenta cada operación en una hoja de cálculo o en el sistema contable, indicando fechas, supuestos de depreciación y las cuentas afectadas.

Si utilizas métodos de depreciación distintos (lineal, acelerado), registra también el criterio aplicado y la vida útil estimada. Así facilitas comparar períodos y explicar variaciones en el valor neto contable. Para el patrimonio, desglosa componentes: capital, reservas y resultados. Esta transparencia es útil para el análisis interno y la comunicación a terceros.

Paso 3: revisa ajustes, pruebas de deterioro y divulgaciones

Una vez calculado el valor neto contable, haz una revisión crítica. ¿Algún activo muestra indicios de deterioro (obsolescencia, daños, caída de demanda)? Si es así, realiza una prueba de deterioro y ajusta el valor en libros conforme al resultado. Para el patrimonio, verifica eventos posteriores que puedan afectar pasivos o activos (demandas, revalorizaciones).

Finalmente, prepara las notas explicativas si el ejercicio requiere presentación externa: métodos de depreciación, vidas útiles, políticas de reconocimiento y cualquier reclasificación. Esa información contextualiza el valor neto contable y evita interpretaciones erróneas por parte de usuarios de los estados financieros.

Ejemplo práctico: cálculo paso a paso

Ejemplo A — Activo: una máquina industrial

Supón que compras una máquina por 50.000. Los costes de transporte e instalación suman 3.000, así que el costo histórico es 53.000. Decides depreciar la máquina por el método lineal en 5 años sin valor residual. La depreciación anual será 53.000 / 5 = 10.600.

Después de dos años, la depreciación acumulada es 2 × 10.600 = 21.200. Aplicando la fórmula:

- Valor neto contable = 53.000 – 21.200 = 31.800

Si al final del segundo año detectas una pérdida por deterioro y el valor recuperable se estima en 28.000, deberás reconocer un ajuste:

- Registrar deterioro: 31.800 – 28.000 = 3.800

- Nuevo valor neto contable = 28.000

Este ejemplo muestra dos cosas: primero, cómo la depreciación reduce el valor neto contable periódicamente; segundo, cómo un deterioro puede originar un recorte adicional cuando las condiciones económicas o físicas cambian.

Ejemplo B — Empresa: cálculo del patrimonio neto contable y por acción

Imagina una empresa con activos totales por 300.000 y pasivos totales por 180.000. Aplicando la fórmula del patrimonio:

- Patrimonio neto contable = 300.000 – 180.000 = 120.000

Si la compañía tiene 10.000 acciones en circulación, el valor contable por acción sería:

- Valor contable por acción = 120.000 / 10.000 = 12 por acción

Este valor te ayuda a comparar con el precio de mercado por acción. Si el mercado cotiza a 18 por acción, la relación precio/valor contable (P/B) es 18/12 = 1,5. Esa ratio indica que el mercado valora la empresa un 50% por encima de su valor contable; las razones pueden ser expectativas de crecimiento, activos intangibles no reflejados en libros o mejores márgenes futuros.

Interpretación, limitaciones y buenas prácticas

Cómo interpretar el valor neto contable en decisiones financieras

El valor neto contable es una referencia sólida para entender la base histórica de tus activos y el patrimonio. Al comparar valor contable y valor de mercado puedes identificar descuentos o primas que el mercado aplica. En decisiones de inversión o compra, el valor en libros te ayuda a calcular ganancias por venta o a estimar el impacto contable de una compra o fusión.

Sin embargo, no debes usar el valor neto contable como único criterio. En fusiones, adquisiciones o valoración de startups, el mercado suele valorar factores futuros: intangibles, marca, capital humano y expectativas. Combina el valor neto contable con análisis de flujos de caja, múltiplos de mercado y pruebas de sensibilidad para decisiones robustas.

Limitaciones contables y buenas prácticas para mantenerlo fiable

El valor neto contable tiene límites: se basa en costos históricos, depende de políticas de depreciación y puede no reflejar el valor económico real. Los activos intangibles generados internamente, como marca o know‑how, a menudo no aparecen en el balance, creando diferencias con la valoración de mercado.

Buenas prácticas:

- Revisa periódicamente vidas útiles y políticas de depreciación.

- Realiza pruebas de deterioro cuando existan indicios.

- Documenta supuestos y cálculos en cada cierre.

- Mantén separación clara entre medidas contables y fiscales.

Aplicando estas prácticas, el valor neto contable se convierte en una herramienta útil y fiable dentro de un conjunto más amplio de métricas para la gestión financiera.

¿Cuál es la diferencia entre valor neto contable y valor de mercado?

El valor neto contable se basa en registros contables: costo histórico menos depreciaciones y deterioros. El valor de mercado es lo que compradores y vendedores están dispuestos a pagar en el mercado actual. Pueden diferir por varias razones: cambios en la demanda, expectativas futuras, activos intangibles no registrados o políticas contables conservadoras. Mientras que el valor neto contable ofrece una medida estable y verificable para reportes financieros, el valor de mercado refleja perceptions y expectativas. Para decisiones de inversión conviene considerar ambos, junto con análisis de flujos y múltiplos del sector.

¿Cómo afecta la depreciación al valor neto contable?

La depreciación reduce el valor neto contable del activo a lo largo del tiempo, reflejando el consumo de su capacidad generadora de ingresos. Cada año se carga una cuota de depreciación que acumula en el pasivo de depreciación acumulada y reduce el valor en libros. Si la empresa cambia el método de depreciación o la vida útil, las cuotas futuras y el valor neto contable se verán afectadas. Es esencial elegir políticas coherentes y documentarlas para evitar distorsiones en comparativas entre periodos.

¿El valor neto contable influye en los impuestos?

Depende de la legislación fiscal del país. En muchos países la base fiscal para calcular impuestos puede diferir de la contable: existen tasas y métodos de depreciación específicos para fines fiscales. Eso provoca diferencias temporarias entre la contabilidad financiera y tributaria. Por eso hay cuentas de conciliación entre el resultado contable y la base imponible. Es importante coordinar a nivel contable y fiscal para anticipar impacto de depreciaciones, revalorizaciones y deterioros en la carga impositiva.

¿Cómo se calcula el valor neto contable por acción?

Primero calcula el patrimonio neto contable (activos totales menos pasivos totales). Luego divide ese patrimonio entre el número de acciones en circulación. Fórmula: Valor contable por acción = Patrimonio neto contable / Acciones en circulación. Este indicador muestra el “valor contable” de la participación de cada accionista y sirve para comparar con el precio de mercado por acción y obtener ratios como Precio/Valor contable (P/B), útil en análisis comparativos entre empresas del mismo sector.

¿Cuándo debo reconocer un deterioro y cómo afecta al valor neto contable?

Reconoce un deterioro cuando existen indicios de que el valor en libros de un activo puede no ser recuperable: obsolescencia tecnológica, caída de demanda o daños físicos. La prueba de deterioro compara el valor en libros con el valor recuperable (mayor entre valor razonable menos costos de venta y valor en uso). Si el valor recuperable es menor, se registra una pérdida por deterioro que disminuye el valor neto contable. Ese ajuste impacta resultados y patrimonio, y debe quedar documentado con los supuestos usados en la estimación.

¿Cuáles son los errores más comunes al calcular el valor neto contable?

Algunos errores habituales: usar datos incompletos del costo histórico (omitir costes asociados), no actualizar la depreciación o vidas útiles, olvidar registrar deterioros, y no reflejar pasivos contingentes que deben contabilizarse. También es frecuente confundir valor en libros con valor de mercado. Para evitarlos, verifica documentación, aplica políticas contables consistentes y realiza revisiones periódicas y pruebas de deterioro cuando haya señales de cambio económico o técnico.