Cómo se Contabiliza un Fondo de Inversión: Guía Completa y Paso a Paso

La contabilidad de un fondo de inversión es un tema que despierta gran interés, especialmente entre aquellos que buscan invertir de manera efectiva y comprender cómo se gestionan sus recursos. Si alguna vez te has preguntado cómo se contabilizan las inversiones, qué implicaciones tienen los informes financieros o cómo se reflejan los rendimientos en los estados contables, estás en el lugar correcto. En esta guía completa y paso a paso, exploraremos los aspectos fundamentales de la contabilización de fondos de inversión, proporcionando ejemplos prácticos y explicaciones detalladas que te ayudarán a navegar por este proceso. A lo largo del artículo, descubrirás no solo los conceptos básicos, sino también las normativas que rigen esta área y las mejores prácticas para una contabilidad precisa y efectiva.

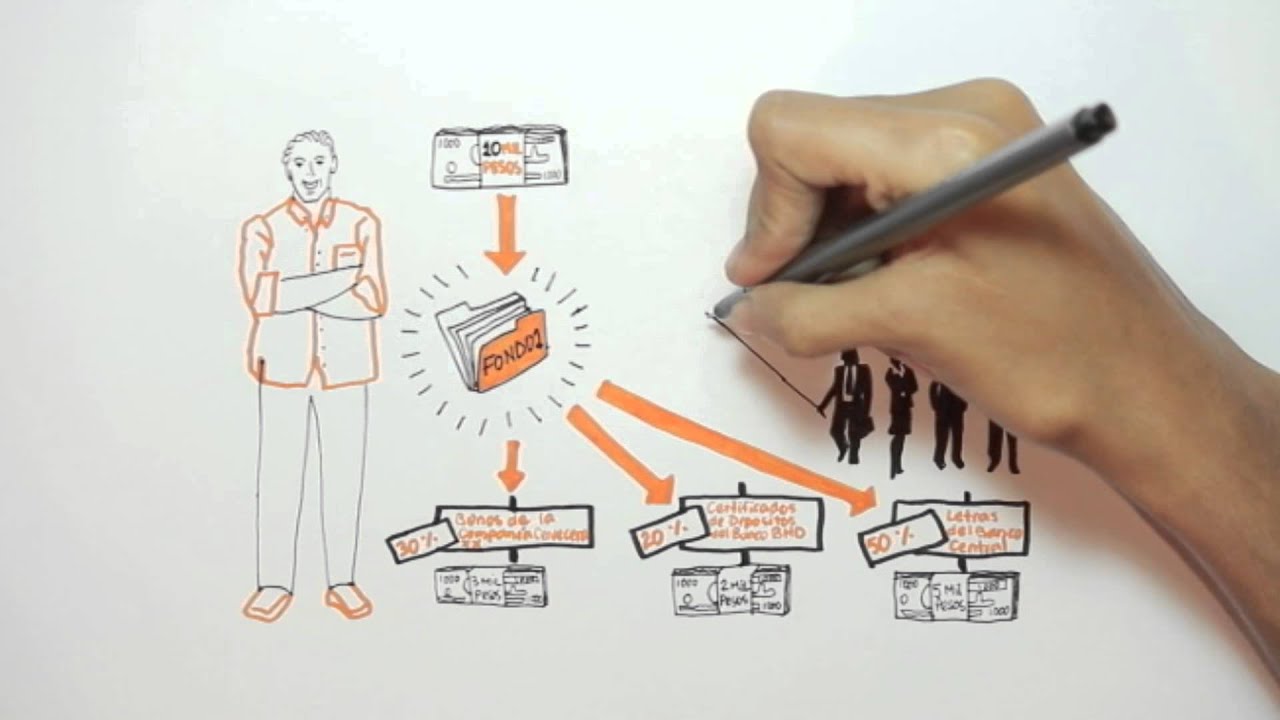

Para entender cómo se contabiliza un fondo de inversión, primero es esencial comprender qué es un fondo de inversión. Un fondo de inversión es una entidad que agrupa capital de diferentes inversores con el objetivo de invertir en una variedad de activos, como acciones, bonos o bienes raíces. Esta agrupación permite diversificar el riesgo y aprovechar las oportunidades del mercado de manera más eficiente que si cada inversor actuara por su cuenta.

1 Tipos de Fondos de Inversión

Existen varios tipos de fondos de inversión, y cada uno tiene características distintas que influyen en su contabilización. Entre los más comunes se encuentran:

- Fondos de Renta Variable: Invierten principalmente en acciones de empresas. La contabilización de los rendimientos se basa en la valoración de las acciones en el mercado.

- Fondos de Renta Fija: Se centran en bonos y otros instrumentos de deuda. Aquí, los intereses y la amortización son clave para la contabilidad.

- Fondos Mixtos: Combinan inversiones en acciones y bonos, lo que requiere un enfoque más complejo para la contabilización.

2 Importancia de la Contabilidad en Fondos de Inversión

La contabilidad en fondos de inversión es crucial para garantizar la transparencia y la confianza de los inversores. Un adecuado registro contable permite a los gestores evaluar el rendimiento del fondo, tomar decisiones informadas y cumplir con las normativas fiscales y regulatorias. Sin una contabilidad precisa, los fondos pueden enfrentar problemas de liquidez, falta de confianza y, en última instancia, pérdidas financieras.

Principios Contables Aplicables a Fondos de Inversión

La contabilización de fondos de inversión debe seguir ciertos principios contables que garantizan la coherencia y la transparencia en los informes financieros. Entre los más relevantes se encuentran:

1 Normas Internacionales de Información Financiera (NIIF)

Las NIIF son un conjunto de estándares que regulan la presentación de informes financieros a nivel internacional. Estas normas buscan uniformar la contabilidad y proporcionar una visión clara de la situación financiera de las entidades, incluyendo los fondos de inversión. En el caso de los fondos, las NIIF 9 y 10 son particularmente importantes, ya que abordan la clasificación y medición de instrumentos financieros y la consolidación de entidades, respectivamente.

2 Principio de Devengo

El principio de devengo establece que los ingresos y gastos deben reconocerse en el momento en que se generan, independientemente de cuándo se efectúe el pago. Esto es fundamental en la contabilidad de fondos de inversión, ya que permite reflejar con precisión los rendimientos generados por las inversiones en el periodo correspondiente. Por ejemplo, si un fondo recibe dividendos de acciones, estos deben registrarse en el momento en que se declaran, no cuando se reciben.

Registro Contable de Inversiones

Una vez que se comprenden los principios contables, el siguiente paso es aprender cómo registrar las inversiones en un fondo. Este proceso implica varios pasos que aseguran que cada transacción se contabilice correctamente.

1 Compra de Activos

Cuando un fondo de inversión adquiere un activo, ya sea una acción, un bono o un inmueble, debe registrarlo en su balance general. Este registro incluye el costo de adquisición, que puede incluir comisiones y otros gastos relacionados. Por ejemplo, si un fondo compra acciones por un valor de 10,000 euros y paga 100 euros en comisiones, el registro contable sería:

- Débito: Inversiones en acciones (10,100 euros)

- Crédito: Efectivo (10,100 euros)

2 Valoración de Activos

La valoración de los activos es un aspecto crítico en la contabilización de fondos de inversión. Dependiendo del tipo de activo, se pueden utilizar diferentes métodos de valoración, como el costo histórico o el valor razonable. Por ejemplo, si las acciones adquiridas aumentan su valor a 12,000 euros, el fondo debe ajustar su balance para reflejar esta nueva valoración. Esto se realiza a través de un ajuste en la cuenta de resultados:

- Débito: Inversiones en acciones (1,900 euros)

- Crédito: Ganancias no realizadas (1,900 euros)

Registro de Ingresos y Gastos

El registro de ingresos y gastos es fundamental para mantener una contabilidad precisa en un fondo de inversión. Este proceso incluye el reconocimiento de los ingresos generados por las inversiones y los gastos operativos del fondo.

1 Ingresos por Dividendos y Intereses

Los ingresos generados por un fondo pueden provenir de dividendos de acciones o intereses de bonos. Estos ingresos deben registrarse en el momento en que se devengan. Por ejemplo, si un fondo recibe 500 euros en dividendos, el registro sería:

- Débito: Efectivo (500 euros)

- Crédito: Ingresos por dividendos (500 euros)

2 Gastos Operativos

Los fondos de inversión también incurren en gastos operativos, como comisiones de gestión, gastos administrativos y costos de auditoría. Estos gastos deben registrarse de manera oportuna para reflejar la rentabilidad real del fondo. Por ejemplo, si un fondo incurre en gastos de gestión de 200 euros, el registro sería:

- Débito: Gastos operativos (200 euros)

- Crédito: Efectivo (200 euros)

Elaboración de Informes Financieros

La elaboración de informes financieros es un paso esencial en la contabilización de un fondo de inversión. Estos informes no solo ayudan a los gestores a tomar decisiones informadas, sino que también son necesarios para la comunicación con los inversores y las autoridades regulatorias.

1 Estado de Resultados

El estado de resultados es un informe que muestra los ingresos y gastos del fondo durante un periodo específico. Incluye todos los ingresos por dividendos e intereses, así como los gastos operativos. Este informe permite a los inversores evaluar la rentabilidad del fondo y su desempeño a lo largo del tiempo.

2 Balance General

El balance general proporciona una visión clara de la situación financiera del fondo en un momento determinado. Incluye activos, pasivos y patrimonio neto. La correcta contabilización de inversiones y ajustes de valoración es esencial para que este informe refleje la realidad del fondo.

Cumplimiento Normativo y Auditoría

El cumplimiento normativo es un aspecto crucial en la contabilidad de fondos de inversión. Los fondos deben seguir regulaciones específicas y estar sujetos a auditorías para garantizar la transparencia y la integridad de su información financiera.

1 Regulaciones Financieras

Los fondos de inversión deben cumplir con las regulaciones establecidas por las autoridades financieras de su país. Esto incluye la presentación de informes periódicos y la divulgación de información relevante a los inversores. El incumplimiento puede resultar en sanciones y pérdida de confianza por parte de los inversores.

2 Auditoría Externa

Las auditorías externas son realizadas por firmas independientes para verificar la exactitud de los informes financieros del fondo. Estas auditorías son esenciales para asegurar a los inversores que la información proporcionada es precisa y que se han seguido las normas contables adecuadas. Un informe de auditoría favorable puede mejorar la reputación del fondo y atraer a más inversores.

Mejores Prácticas en la Contabilización de Fondos de Inversión

Para asegurar una contabilidad efectiva y precisa en un fondo de inversión, es importante seguir ciertas mejores prácticas. Estas prácticas no solo facilitan el proceso contable, sino que también aumentan la confianza de los inversores.

1 Implementación de Sistemas Contables

La implementación de un sistema contable robusto es fundamental para la gestión de un fondo de inversión. Un software contable especializado puede facilitar el registro de transacciones, la elaboración de informes y el seguimiento del rendimiento del fondo. Estos sistemas también pueden automatizar procesos y reducir el riesgo de errores humanos.

2 Capacitación del Personal

Es crucial que el personal encargado de la contabilidad de un fondo de inversión esté adecuadamente capacitado en principios contables y normativas aplicables. La formación continua asegura que el equipo esté al tanto de los cambios en regulaciones y mejores prácticas, lo que contribuye a una contabilidad más efectiva.

¿Qué es un fondo de inversión y cómo funciona?

Un fondo de inversión es una entidad que reúne capital de varios inversores para invertir en una variedad de activos. Funciona mediante la compra de acciones, bonos o bienes raíces, y los rendimientos generados se distribuyen entre los inversores según su participación. La gestión del fondo busca maximizar el rendimiento y minimizar el riesgo.

¿Cómo se determina el valor de un fondo de inversión?

El valor de un fondo de inversión se determina a través del valor neto de los activos (NAV, por sus siglas en inglés), que se calcula restando los pasivos del total de activos del fondo. Este valor se actualiza regularmente y se utiliza para establecer el precio de las participaciones del fondo en el mercado.

¿Qué documentos son necesarios para la contabilidad de un fondo de inversión?

Para llevar una contabilidad precisa, se requieren varios documentos, como contratos de compra de activos, estados de cuenta bancarios, informes de ingresos y gastos, y cualquier documento relacionado con la auditoría. Estos documentos son esenciales para respaldar las transacciones registradas y facilitar la elaboración de informes financieros.

¿Cuáles son las implicaciones fiscales de los fondos de inversión?

Las implicaciones fiscales de los fondos de inversión varían según la jurisdicción. En muchos casos, los fondos están sujetos a impuestos sobre las ganancias de capital y los ingresos generados. Los inversores también pueden enfrentar impuestos sobre los dividendos y las ganancias al momento de retirar su inversión. Es fundamental que los fondos cumplan con las regulaciones fiscales locales para evitar sanciones.

¿Qué es un informe de auditoría y por qué es importante?

Un informe de auditoría es un documento emitido por una firma de auditoría independiente que evalúa la exactitud de los informes financieros de un fondo de inversión. Este informe es importante porque proporciona a los inversores una garantía de que la información financiera presentada es precisa y que se han seguido las normas contables adecuadas, aumentando así la confianza en la gestión del fondo.

¿Cómo afectan las fluctuaciones del mercado a la contabilidad de un fondo de inversión?

Las fluctuaciones del mercado pueden tener un impacto significativo en la contabilidad de un fondo de inversión, ya que afectan el valor de los activos en los que invierte el fondo. Las pérdidas o ganancias no realizadas deben reflejarse en los informes financieros del fondo, lo que puede influir en la valoración total del fondo y en la percepción de los inversores sobre su rendimiento.

¿Qué es la diversificación y por qué es importante en un fondo de inversión?

La diversificación es la práctica de invertir en una variedad de activos para reducir el riesgo general de una inversión. En un fondo de inversión, la diversificación permite mitigar el impacto de la volatilidad del mercado en el rendimiento del fondo. Una cartera diversificada puede incluir acciones de diferentes sectores, bonos de distintas calidades crediticias y otros activos, lo que ayuda a equilibrar el riesgo y maximizar el rendimiento potencial.