Contabilización opción de compra inmueble: guía práctica y ejemplos

La contabilización opción de compra inmueble despierta muchas dudas: ¿cómo registrar el pago inicial? ¿es un activo o un gasto? ¿qué ocurre si se ejerce o se renuncia a la opción? Si te dedicas a la contabilidad, a la dirección financiera de una empresa o eres propietario que negocia estas estructuras, esta guía práctica y ejemplos te dará claridad para tomar decisiones informadas.

En las siguientes secciones exploraremos los conceptos clave, el marco contable aplicable, el momento y la forma de reconocer la opción de compra, el tratamiento posterior según distintos escenarios y varios ejemplos con asientos contables. Encontrarás explicaciones paso a paso, analogías que facilitan la comprensión y ejemplos numéricos que podrás adaptar a tu caso. La intención es que, al terminar, sepas cómo registrar correctamente una opción de compra sobre un inmueble y por qué se elige un tratamiento u otro en función de la sustancia económica del acuerdo.

Fundamentos y conceptos clave

Antes de meternos en registros y cifras, aclaremos de qué estamos hablando. Una «opción de compra» sobre un inmueble es un derecho contractual que otorga a una parte la posibilidad de adquirir un bien en el futuro, normalmente a un precio pactado o a unas condiciones predefinidas. Este derecho puede implicar el pago de una prima o contraprestación inicial. ¿Cómo lo diferenciamos de otros contratos inmobiliarios? La clave está en la sustancia: ¿existe obligación de compra o sólo derecho?

¿Qué es una opción de compra?

Una opción de compra es, esencialmente, una promesa unilateral: quien la recibe adquiere el derecho, pero no la obligación, de comprar el inmueble dentro de un plazo determinado o cuando se cumplan ciertas condiciones. Imagina que pagas una entrada para «reservar» un precio mientras decides si compras; si lo haces, la entrada se imputa al precio final; si no, podrías perderla según lo pactado.

Contablemente, la opción puede comportarse como un activo intangible (un derecho transferible) o como un pago anticipado según su naturaleza. También es útil preguntarse si el control del bien cambia antes del ejercicio; si no cambia, entonces la opción suele registrarse separadamente al bien subyacente.

Elementos contractuales y diferencias con arrendamiento con opción

Los contratos pueden incluir una prima inicial, plazo para ejercer, precio de ejercicio, condiciones suspensivas y cláusulas de penalización. Estas variables determinan el tratamiento contable. Por ejemplo, una prima condicionada a que el comprador cumpla obligaciones puede considerarse un pago anticipado.

Es importante diferenciar la opción pura del «arrendamiento con opción a compra». En este último, el contrato de arrendamiento incorpora la posibilidad de compra y suele transferir más riesgos y beneficios del inmueble al arrendatario. En la práctica, cuando el arrendamiento transfiere sustancialmente todos los riesgos y beneficios, se trata como una compra-financiada, y no como una simple opción.

Dato práctico: siempre evalúa la sustancia económica más que la forma legal. Eso suele ser lo que determina si la prima es un activo, un ingreso diferido o un gasto.

Marco contable y normativo aplicable

En cualquier análisis de contabilización opción de compra inmueble hay que tener presente el marco contable vigente en tu jurisdicción. Aunque las normas varían, los principios comunes son la identificación de activos, pasivos, ingresos y gastos según la sustancia de la transacción. ¿Qué criterios aplican? ¿se reconoce un activo por la prima? ¿cómo se mide?

Normas de información financiera y criterios generales

Las normas contables establecen criterios de reconocimiento basados en control, probabilidad de beneficios económicos futuros y fiabilidad de la medición. Si la opción otorga un derecho con valor, suele reconocerse como activo intangible o como parte del costo del activo subyacente cuando se espera ejercerla con alta probabilidad. La medición inicial dependerá de la contraprestación pagada. Si no se ejerce, la pérdida se reconoce en resultados según lo pactado en el contrato.

También hay que considerar el principio de prudencia y el de presentación: separar en estados financieros el derecho (si se reconoce) del inmueble subyacente. En algunos casos, la prima se clasifica como gasto si cumple las condiciones para ser un pago sin valor recuperable.

Consideraciones fiscales y locales

Desde la óptica fiscal, la prima de una opción puede tener implicaciones distintas: puede deducirse como gasto en determinados supuestos, puede considerarse ingreso para quien la recibe o bien integrarse en la base del costo fiscal del inmueble si se ejerce la opción. Es imprescindible revisar la normativa local sobre levantamiento de impuestos, retenciones y tratamiento de ingresos anticipados.

Además, plazos y condiciones legales del contrato afectan la contabilización: por ejemplo, cláusulas que exijan realizar inversiones o cumplir condiciones antes del ejercicio pueden diferir el reconocimiento. Recomiendo documentar la base legal y fiscal de tu decisión contable para facilitar auditorías o revisiones futuras.

Contabilización inicial y reconocimiento

¿Cómo registrarás la prima o pago inicial cuando firmas la opción de compra? Aquí hay varios caminos según la naturaleza del pago y la probabilidad de ejercer la opción. Lo primero es clasificar la contraprestación: ¿es un derecho identificable con valor o un pago que asegura futuras obligaciones?

Prima o pago inicial: clasificación contable

Si la prima constituye un derecho que confiere beneficios económicos futuros (por ejemplo, asegurar la compra a un precio favorable), es razonable registrarla como un activo intangible. El asiento inicial típico será debitar un activo intangible por la prima y acreditar caja o bancos por el mismo importe.

Por otro lado, si la prima es una garantía que se pierde con facilidad o no confiere beneficios claros, puede reconocerse como gasto. También existe un tratamiento intermedio: registrar la prima como activo y amortizarla si corresponde, o mantenerla como anticipos vinculados al contrato hasta que se confirme el ejercicio.

- Activo intangible: cuando hay un derecho transferible y medible.

- Gasto: cuando la prima no es recuperable y no genera beneficios futuros.

- Ingreso diferido (para quien recibe la prima): si la contraparte aún tiene obligaciones pendientes.

Tratamiento del derecho frente a la obligación

Hay que distinguir entre un derecho (opción) y una obligación (promesa de venta con fecha futura). Si solo existe derecho, el registro recae mayormente en quien compra dicha opción. Si la contraparte está obligada a vender en caso de ejercicio, para el vendedor puede representarse un pasivo contingente o un ingreso diferido.

Imagina que pagas 50.000 como prima por una opción con ejercicio seguro en 12 meses; si la probabilidad de ejercer es alta, podrías capitalizar la prima como parte del costo del inmueble esperándose que en el ejercicio pase a formar parte del costo del bien. Si la probabilidad es baja, la prima podría reconocerse como pérdida.

Contabilización posterior y escenarios

El tratamiento posterior depende de si la opción se ejerce, se vence sin ejercicio o se transfiere. Cada escenario requiere registros distintos y ajustes en los estados financieros. Además, es esencial revisar si el derecho presenta deterioro o requerirá amortización.

Si se ejerce la opción

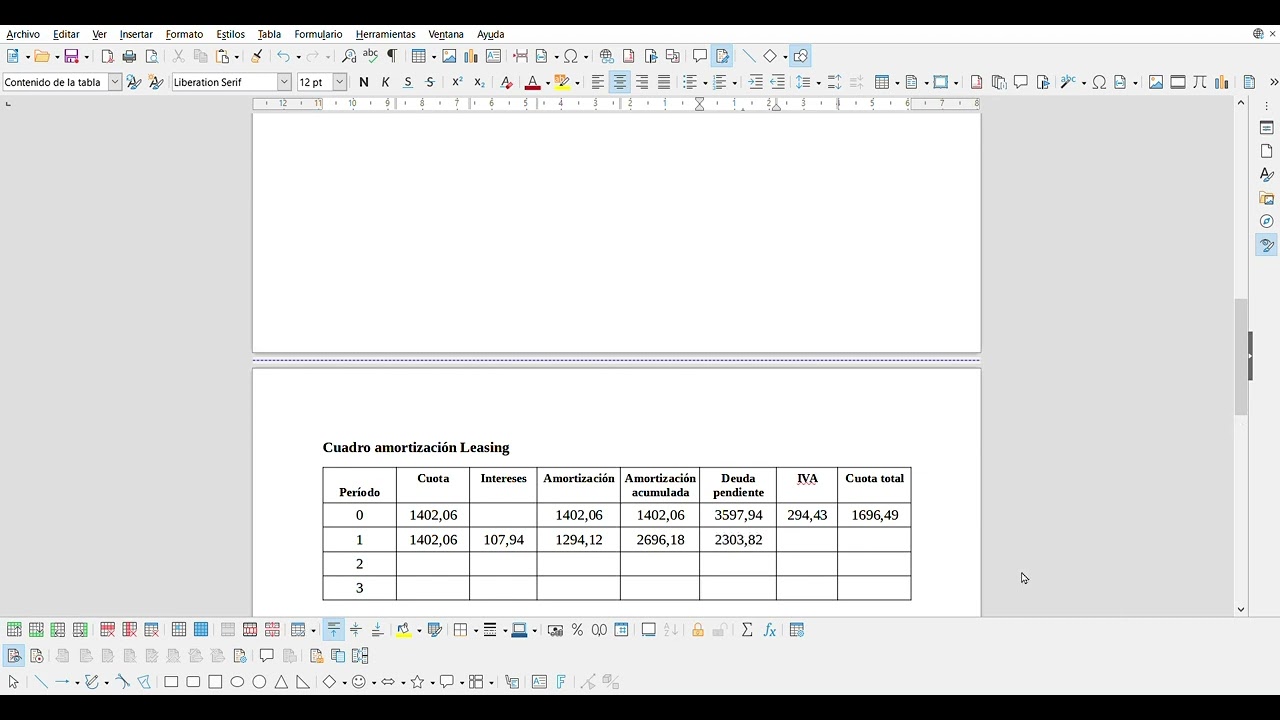

Cuando se ejerce la opción, la prima suele imputarse al costo del inmueble o bien deducirse del precio de adquisición, reduciendo el efectivo necesario para la compra. Contablemente, se da de baja el activo intangible (prima) y se reconoce el inmueble por el costo total pagado, que incluye la prima, el precio de ejercicio y otros costos directamente atribuibles.

Ejemplo práctico: pagaste 50.000 de prima y 450.000 en ejercicio, el costo del inmueble será 500.000. El asiento habitual sería: debitar Inmuebles por 500.000; acreditar Caja por 450.000 y dar de baja el activo intangible por 50.000. Posteriormente, si corresponde, se inicia la depreciación del inmueble según política contable.

Si no se ejerce o se abandona

Si la opción vence sin ejercicio, la prima se pierde para el comprador y, por tanto, debe reconocerse una pérdida en resultados. Si la prima se había registrado como activo, se da de baja y se reconoce como gasto por pérdida de valor. Para quien recibió la prima, se reconocerá como ingreso, salvo que existan obligaciones pendientes que impliquen un devengo diferido.

Otro escenario es la renuncia anticipada: si el acuerdo permite rescindir y hay compensaciones, registra la cancelación conforme a las condiciones pactadas. El tratamiento puede variar si existen cláusulas de devolución parcial o créditos aplicables a futuras transacciones.

Atención: revisa políticas internas sobre pruebas de deterioro y criterios de amortización para evitar registrar erróneamente un activo que no aporta beneficios futuros.

Ejemplos prácticos y asientos contables

La teoría aclara, pero los ejemplos prácticos consuelan. Aquí tienes dos casos típicos con asientos ejemplares que te permitirán adaptar la lógica a tus cifras y políticas contables.

Ejemplo 1: la empresa ejerce la opción

Supongamos que la empresa X paga una prima de 30.000 por una opción sobre un local. Un año después decide ejercer la opción y paga 270.000 como precio de ejercicio. No hay otros costos significativos. La empresa capitalizó la prima como activo intangible inicialmente.

Asientos sugeridos:

- Al pagar la prima: Debe Activo intangible – Opción 30.000 / Haber Caja 30.000.

- Al ejercer la opción: Debe Inmueble 300.000 / Haber Caja 270.000; Haber Activo intangible – Opción 30.000 (a nulidad).

Posteriormente inicia la depreciación del inmueble conforme a su vida útil. Si la empresa hubiera esperado que no iba a ejercer, el primer asiento se habría reclasificado a gasto al vencimiento de la opción.

Ejemplo 2: la opción no se ejerce y se pierde la prima

Empresa Y paga 20.000 como prima por una opción con plazo de 6 meses. Al vencerse la opción sin ejercicio, la empresa registra la pérdida de la prima. Si al inicio la prima se había registrado como activo, habrá que darla de baja y reconocer el gasto correspondiente.

Asiento recomendado al vencimiento:

- Debe Gastos por pérdida de opción 20.000 / Haber Activo intangible – Opción 20.000.

Si la prima se hubiera reconocido directamente como gasto al inicio (por prudencia o por la naturaleza del contrato), no se requeriría asiento adicional al vencimiento. Para el receptor de la prima, el ingreso se reconoce al percibir el pago, salvo que existan obligaciones que difieran su reconocimiento.

¿Siempre debo registrar la prima como activo intangible?

No siempre. Depende de si la prima confiere beneficios económicos futuros y si es medible con fiabilidad. Si la opción es altamente probable de ejercerse y la prima representa valor que aumentará la capacidad de obtener beneficios (por ejemplo, asegurar un precio favorable), suele capitalizarse como activo intangible. Si la prima es una garantía sin valor recuperable o la probabilidad de ejercicio es baja, es más prudente reconocerla como gasto. La documentación de la decisión y el razonamiento es clave.

¿Cómo trato la prima fiscalmente si la opción no se ejerce?

El tratamiento fiscal varía según jurisdicción, pero comúnmente la prima puede considerarse un gasto para quien la paga si no se ejerce y no existía expectativa de recuperar el coste. Para quien recibe la prima, suele ser ingreso imponible en el periodo en que se devenga o cuando ya no exista obligación asociada. Es importante revisar normas locales y la posible necesidad de ajustar diferencias temporarias entre contabilidad y fiscalidad.

¿Qué pasa si la opción es transferible a un tercero?

Si la opción puede venderse o cederse, eso refuerza la hipótesis de que la prima es un activo con valor de mercado. En ese caso, la opción podría valorarse al costo o, si procede, a valor razonable cuando existan mercados activos. La transferencia también genera obligaciones de declarar ganancias o pérdidas por enajenación del derecho según el precio obtenido y el costo registrado.

¿La prima afecta la depreciación del inmueble si se ejerce?

Sí. Si la prima se capitalizó y luego la opción se ejerce, la prima se suma al costo del inmueble y, por tanto, forma parte de la base para calcular la depreciación. Eso afectará los cargos por depreciación futuros y, en consecuencia, los resultados. Si la prima se registró como gasto y después se ejerce, el tratamiento contable será distinto y deberás justificar la política aplicada.

¿Cómo documento y justifico el criterio contable elegido?

Registra en tus archivos el contrato, las condiciones de la opción, los análisis de probabilidad de ejercicio, las decisiones de clasificación y los cálculos de medición. Mantén actas o notas contables que expliquen por qué se capitalizó o se expensó la prima. Esta práctica facilita auditorías y garantiza coherencia ante cambios de criterio o revisiones regulatorias.

¿Tienes un caso concreto con cifras? Podemos revisar juntos los asientos y ajustar los ejemplos a tus necesidades.