¿Cuál es la fórmula para calcular la jubilación? Guía paso a paso, ejemplos y calculadora

¿Te has preguntado alguna vez cuánto recibirás cuando te jubiles y cómo se llega a esa cantidad? Saber calcular tu pensión no es solo cuestión de curiosidad: es una herramienta clave para planificar el futuro y tomar decisiones hoy que afectarán tu calidad de vida mañana. En esta guía encontrarás una explicación clara de ¿Cuál es la fórmula para calcular la jubilación? Guía paso a paso, ejemplos y calculadora, con fórmulas prácticas tanto para sistemas públicos como para ahorro privado, ejemplos numéricos y una «calculadora manual» que puedes usar con una hoja de cálculo.

Vamos a desglosar los términos esenciales, mostrar las fórmulas más habituales, y darte ejemplos paso a paso que puedas replicar. También abordaremos factores que alteran el resultado —edad de retiro, años cotizados, rentabilidad del ahorro— y estrategias para mejorar tu pensión. Si quieres entender cómo llegar de tu situación actual a una jubilación sostenible, aquí tienes todo lo que necesitas para empezar.

Conceptos básicos: ¿qué entra en la fórmula para calcular la jubilación?

Antes de aplicar cualquier fórmula, conviene saber qué elementos forman parte del cálculo. La pregunta ¿Cuál es la fórmula para calcular la jubilación? Guía paso a paso, ejemplos y calculadora no tiene una única respuesta universal: depende si hablamos de una pensión pública (sistema de reparto), de un plan privado (capital acumulado) o de una solución mixta. Sin embargo, casi todos los cálculos combinan tres bloques básicos: base o capital acumulado, coeficientes o porcentajes según años y edad, y ajustes por inflación o impuestos.

¿Qué variables entran en la fórmula?

Las variables típicas que debes conocer son:

- Base reguladora o promedio de bases de cotización: promedio de tus salarios sobre los que cotizaste.

- Años cotizados: periodo efectivo de aportaciones que determina el porcentaje de derecho.

- Porcentaje de cómputo: factor aplicado a la base para obtener la pensión (puede crecer con más años cotizados).

- Capital acumulado: en sistemas privados, el saldo de tus aportaciones más rentabilidad.

- Tasa de conversión a renta: factor para transformar capital en pago anual (anualidad).

Piensa en la jubilación como una receta: la base reguladora o el capital son los ingredientes principales; los años cotizados y los porcentajes son la proporción; los ajustes por inflación y tributación son la cocción final antes de servir.

Tipos de jubilación y cómo afectan la fórmula

No todas las jubilaciones se calculan igual. En sistemas públicos basados en reparto, la fórmula suele centrarse en la base reguladora y el porcentaje según años cotizados. En productos privados (planes de pensiones, cuentas de ahorro) se usa cálculos financieros para convertir un monto acumulado en una renta periódica. Además existen combinaciones: por ejemplo, una pensión pública complementada con retiro de un plan privado.

Es importante recordar que la legislación de cada país define períodos de cómputo (cuántos años se promedian), porcentajes máximos y penalizaciones por jubilación anticipada. Por eso, cuando aplicas la fórmula, debes adaptar las variables a la normativa vigente. Pero la estructura matemática general —promedio o capital base, multiplicado por un factor que depende del tiempo y la edad— se repite en casi todos los sistemas.

Fórmula paso a paso para la pensión pública

Para entender ¿Cuál es la fórmula para calcular la jubilación? Guía paso a paso, ejemplos y calculadora en el contexto público vamos a descomponer el procedimiento en pasos concretos: 1) calcular la base reguladora; 2) determinar el porcentaje aplicable según años cotizados; 3) aplicar coeficientes por edad o penalizaciones; y 4) ajustar por complementos, topes y retenciones. Aunque los parámetros varían por país, la lógica es común.

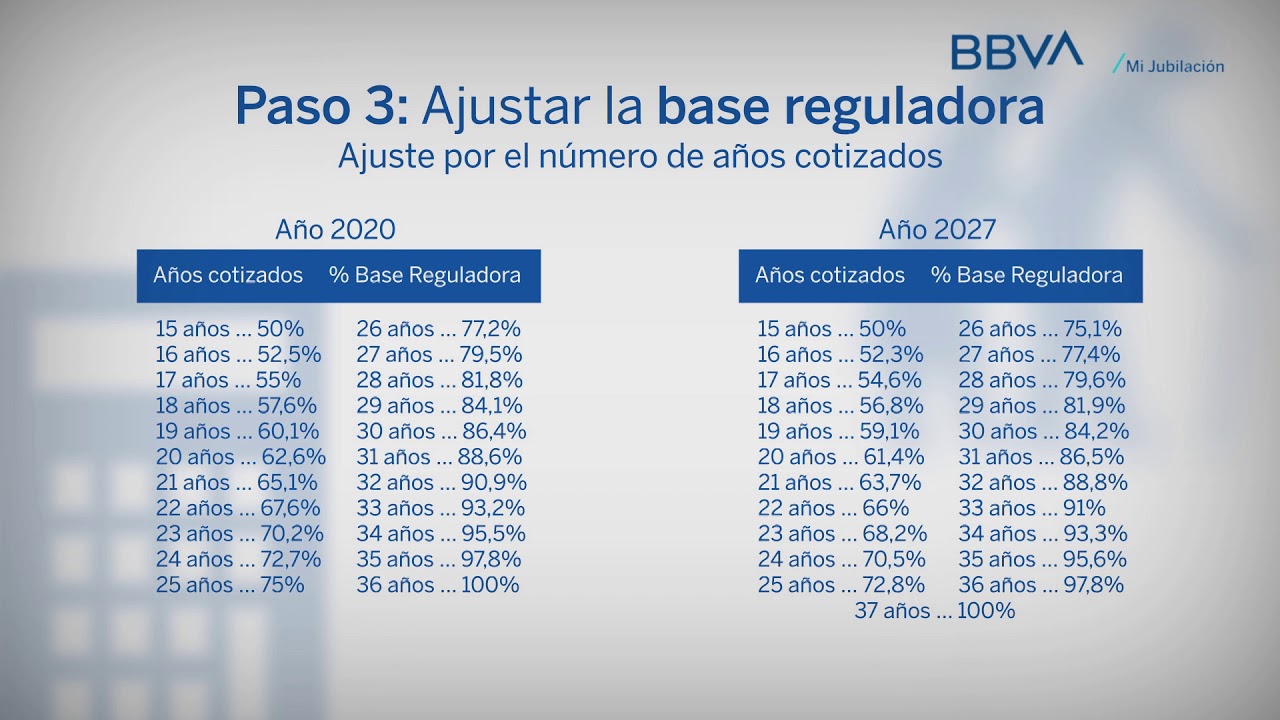

Cálculo de la base reguladora

La base reguladora suele ser el promedio de las bases de cotización en un periodo concreto (por ejemplo, los últimos 20 o 25 años). Paso a paso:

- Reúne las bases de cotización de cada mes del periodo que marque la normativa.

- Suma esas bases y divide entre el número de meses para obtener el promedio mensual.

- Si la legislación pide ajustar por factores (p. ej. actualización salarial), aplícalos antes del promedio.

Ejemplo: si el promedio mensual de los últimos años es 2.000 €, esa cifra será tu base reguladora antes de aplicar porcentajes. En algunos sistemas se utiliza un promedio anual o se aplican “coeficientes de actualización” para homogeneizar salarios antiguos con los actuales.

Aplicación de porcentajes por años cotizados

Una vez tienes la base reguladora, se aplica un porcentaje que depende de los años de contribución. La progresión suele ser por tramos: por ejemplo, 50% con 15 años, 80% con 30 años y 100% con 35 o 37 años. La fórmula básica es:

Pensión = Base reguladora × Porcentaje de cómputo

Si en tu caso la base es 2.000 € y el porcentaje por tus años cotizados es 80%, la pensión sería 1.600 €. Además, si te jubilas antes de la edad legal, se aplican coeficientes reductores (mensajes porcentuales por cada trimestre anticipado); si retrasas la jubilación, puedes recibir coeficientes de incremento.

Fórmula para ahorro privado y planes de pensiones

Cuando hablamos de ahorro privado, la pregunta ¿Cuál es la fórmula para calcular la jubilación? Guía paso a paso, ejemplos y calculadora cambia de forma: aquí trabajamos con matemáticas financieras. Primero calculas el capital acumulado (valor futuro de aportaciones), y luego lo conviertes en una renta (anualidad) mediante fórmulas de valor presente/anualidad. También puedes optar por retiradas programadas. Vamos a ver las fórmulas más útiles y cómo aplicarlas con ejemplos sencillos.

Cálculo del capital acumulado

Si haces aportaciones periódicas (p.ej. mensual) con una tasa de rendimiento r, el valor futuro (FV) de una serie de aportaciones P durante n periodos es:

FV = P × ((1 + r)^n − 1) / r

Ejemplo: aportas 200 € al mes (P) durante 20 años (n = 240 meses) con una rentabilidad media anual equivalente al 4% (r mensual aproximado 0,04/12 = 0,00333). Sustituyendo obtienes el capital acumulado. Esta fórmula asume aportes al final de cada periodo; para aportes al inicio se multiplica por (1+r).

Además del aporte periódico, si empiezas con un capital inicial C0 se suma su crecimiento: C0 × (1 + r)^n.

Convertir capital en renta (anualidad)

Con el capital acumulado K y una tasa de retiro supuesta r, si quieres una renta fija anual durante t años, la fórmula de anualidad es:

Renta anual = K × [r / (1 − (1 + r)^−t)]

Si prefieres una renta vitalicia, la conversión depende de tablas actuariales y compañías de seguros. Una aproximación sencilla para estimar una renta vitalicia es multiplicar el capital por una tasa de conversión (por ejemplo, 4% anual), lo que equivale a retirar 4% del capital el primer año ajustando por inflación si se desea. Ten en cuenta que la elección entre retiradas programadas y renta vitalicia influye en el riesgo de agotar el capital.

Ejemplos prácticos y calculadora manual paso a paso

Veamos ejemplos concretos para que puedas aplicar las fórmulas y comprobar por ti mismo ¿Cuál es la fórmula para calcular la jubilación? Guía paso a paso, ejemplos y calculadora. Aquí hay dos casos: uno de pensión pública simplificada y otro de ahorro privado convertido en renta.

Ejemplo 1: cálculo simplificado de pensión pública

Supón que tu base reguladora mensual calculada es 1.800 € y has cotizado 33 años. La tabla de porcentajes de tu sistema establece que con 33 años te corresponde el 97% de la base. Entonces:

- Base reguladora = 1.800 €

- Porcentaje = 97% → 0,97

- Pensión mensual = 1.800 × 0,97 = 1.746 €

Si además decides jubilarte 2 años antes y la norma aplica una reducción del 5% por cada año anticipado, la pensión se reduce: 1.746 × (1 − 0,10) = 1.571,4 € mensuales. Este cálculo muestra cómo pequeños cambios en edad o porcentajes alteran significativamente el resultado.

Ejemplo 2: capital acumulado convertido en anualidad

Imagina que tienes un capital acumulado de 200.000 € y quieres una renta anual durante 25 años, con una tasa real anual del 3% (r = 0,03). La fórmula de anualidad nos da:

Renta anual = 200.000 × [0,03 / (1 − (1 + 0,03)^−25)] ≈ 200.000 × 0,0596 ≈ 11.920 € al año.

Si prefieres una aproximación conservadora para una renta vitalicia y tomas una tasa de conversión del 4%, obtendrás 200.000 × 0,04 = 8.000 € al año. La diferencia refleja el horizonte temporal y el riesgo asumido.

- Para pensión pública: introduce tu promedio mensual (base reguladora) y multiplica por el porcentaje según años cotizados.

- Para ahorro privado: calcula FV con la fórmula de valor futuro, luego aplica la fórmula de anualidad para convertir en renta.

- Prueba distintos escenarios (más aportes, retrasar jubilación, distinta rentabilidad) para ver el impacto.

Factores que modifican la jubilación y estrategias para mejorarla

Saber la fórmula es solo el primer paso. ¿Qué pasa si cambian la legislación, la inflación o tu esperanza de vida? ¿Cómo puedes aumentar la cantidad final? Aquí encontrarás los factores clave que alteran tu pensión y estrategias concretas que puedes aplicar para mejorar tu resultado.

Impacto de la edad de jubilación y los años cotizados

La edad y los años cotizados son determinantes. En sistemas públicos, a más años cotizados suele corresponder un mayor porcentaje de la base. Retrasar la jubilación casi siempre aumenta la pensión porque:

- Incrementas el porcentaje de cómputo por más años cotizados.

- Evitas coeficientes reductores por jubilación anticipada.

- Permites que tus ahorros privados sigan creciendo si los mantienes invertidos.

Piensa en la jubilación como un equilibrio entre cuánto necesitas hoy y cuánto sacrificas para obtenerlo mañana. Retrasar unos años puede aumentar tu pensión varios puntos porcentuales y, al final, tener un efecto multiplicador sobre tus ingresos de retiro.

Estrategias prácticas para aumentar tu pensión

Algunas medidas que puedes adoptar:

- Aportaciones adicionales a planes privados: incluso cantidades pequeñas mensuales, compuestas a lo largo de décadas, suman mucho.

- Retrasar la jubilación si tu salud y empleo lo permiten.

- Revisar y mejorar bases de cotización si tu historial tiene periodos de baja cotización.

- Diversificar inversiones para optimizar rentabilidad ajustada por riesgo.

- Consultar opciones de conversión de capital en rentas que protejan contra la longevidad (rentas vitalicias o productos con garantía).

Además, vigila la inflación y la fiscalidad: el poder adquisitivo real de tu pensión dependerá de cómo se ajusten las pensiones y de los impuestos que gravan los pagos. Planificar con escenarios (pesimista, neutral, optimista) te ayudará a tomar decisiones más seguras.

¿Cuál es la diferencia entre la base reguladora y el capital acumulado?

La base reguladora se usa en sistemas públicos y es un promedio de tus bases de cotización (salarios sobre los que cotizaste). El capital acumulado pertenece a sistemas privados: es la suma de tus aportaciones más la rentabilidad obtenida. La primera se convierte en pensión mediante porcentajes ligados a años cotizados; la segunda se transforma en renta mediante fórmulas financieras (anualidades o retiradas). En la práctica, tu jubilación puede venir de ambas fuentes: una pensión pública más ingresos de productos privados.

¿Cómo afecta la inflación a mi jubilación calculada?

La inflación reduce el poder adquisitivo de la pensión si esta no se actualiza. En sistemas públicos muchas pensiones se revalorizan parcialmente con la inflación, pero con retrasos o limitaciones. En ahorro privado, si tus inversiones no superan la inflación a lo largo del tiempo, el capital real disminuye. Por eso es fundamental considerar tasas de rendimiento reales (descontando inflación) al planificar y optar por activos que protejan contra la subida de precios.

¿Qué pasa si me jubilo antes o después de la edad legal?

Si te jubilas antes, la mayoría de sistemas aplican coeficientes reductores que disminuyen tu pensión por trimestre o año anticipado. Si retrasas la jubilación, algunos sistemas ofrecen aumentos o «bonificaciones» que elevan la cuantía. En ahorro privado, retrasar el retiro permite que el capital crezca más tiempo y reduce el número de años que necesitas cubrir con esos ahorros, lo que incrementa la renta anual posible.

¿Cómo puedo estimar una pensión aproximada sin fórmulas complejas?

Una estimación rápida: calcula el promedio de tus ingresos recientes (base aproximada), multiplica por el porcentaje aproximado según tus años cotizados (puede ser 60–100% dependiendo del caso) y añade un porcentaje estimado por ahorro privado. También puedes aplicar la «regla del 70–80%» para sentir si tu objetivo es alcanzable: intenta que la suma de pensión pública más ingresos privados represente el 70–80% de tu último salario neto para mantener un nivel de vida similar.

¿Conviene contratar una renta vitalicia o retirar el capital por mi cuenta?

La renta vitalicia ofrece seguridad: un pago garantizado durante toda la vida, protegiéndote contra el riesgo de vivir más de lo esperado. Retirar capital por tu cuenta ofrece flexibilidad y potencialmente mayores ingresos iniciales, pero con el riesgo de agotarlo. La elección depende de tu aversión al riesgo, estado de salud, necesidades heredables y costos de las rentas ofrecidas por aseguradoras. A menudo, una combinación —una renta para cubrir gastos básicos y capital para imprevistos— equilibra seguridad y flexibilidad.