¿Cuándo se contabiliza una factura recibida? Guía práctica, plazos y ejemplos

¿Te has preguntado alguna vez ¿Cuándo se contabiliza una factura recibida? Guía práctica, plazos y ejemplos te ayuda a despejar esa duda de forma clara y útil. La contabilización de facturas recibidas no es solo una obligación formal: afecta a tu flujo de caja, a la declaración del IVA y al resultado contable del ejercicio. Equivocarse en la fecha o en el asiento puede generar correcciones, sanciones fiscales o problemas en la gestión financiera.

En este artículo encontrarás una explicación paso a paso sobre el momento en que debe registrarse una factura recibida, las reglas de devengo y registro, los asientos típicos, los plazos fiscales para incluir facturas en declaraciones periódicas y ejemplos prácticos que ilustran distintos supuestos. También veremos cómo actuar ante facturas tardías, rectificativas o intracomunitarias.

Si manejas la contabilidad de una empresa o eres autónomo, esta guía práctica te permitirá decidir con criterio cuándo contabilizar una factura recibida y cómo reflejarla correctamente en tus libros y declaraciones.

Qué significa contabilizar una factura recibida

Contabilizar una factura recibida implica registrar en la contabilidad de la empresa el derecho de cobro del proveedor o el gasto incurrido y el IVA soportado, si procede. No es un mero trámite administrativo: supone reconocer un hecho económico en un periodo concreto.

Desde la perspectiva contable, este registro transforma un documento externo (la factura) en una anotación formal dentro del libro diario y los libros auxiliares. Desde la perspectiva fiscal, condiciona la deducción del IVA y la imputación del gasto al ejercicio correcto.

Concepto y naturaleza de la factura recibida

Una factura recibida es el documento que prueba la prestación de bienes o servicios a la empresa por parte de un tercero. Contiene datos imprescindibles: fecha de emisión, identificación de emisor y receptor, base imponible, tipo y cuota de IVA, y descripción del servicio o bien. Contabilizarla significa incorporar esa información en el sistema contable, afectando cuentas como proveedores, gastos y, cuando proceda, IVA soportado.

La factura refleja un derecho del proveedor frente a tu empresa (cuenta proveedores) y, al mismo tiempo, un gasto o inmovilizado según la naturaleza de la operación. Es importante diferenciar entre una factura que genera un gasto corriente (por ejemplo, suministros) y una que implica inversión (compra de maquinaria), porque el tratamiento contable y fiscal varían.

Diferencia entre factura recibida y factura emitida

La factura recibida está dirigida a tu empresa; la emitida es la que tú extiendes a tus clientes. La contabilización de cada una tiene efectos distintos: la recibida origina un asiento con proveedor y gasto/activo, mientras que la emitida genera una cuenta a cobrar y un ingreso. Además, el IVA soportado (en facturas recibidas) solo se podrá deducir cuando se cumplan requisitos formales y temporales, mientras que el IVA repercutido (en facturas emitidas) se declara en las liquidaciones.

Para evitar confusiones, practica la regla: factura recibida = obligación/pago pendiente + gasto o activo; factura emitida = derecho a cobrar + ingreso. Mantenerlos separados evita errores en cierres contables y en declaraciones de IVA.

Reglas generales: ¿cuándo se contabiliza una factura recibida?

La regla básica para saber cuándo contabilizar una factura recibida es aplicar el principio del devengo: se debe registrar en el periodo en que se produce el hecho generador del gasto o la adquisición, independientemente de la fecha de pago. En la práctica, la fecha de la factura suele servir como indicador principal, pero hay matices importantes que conviene conocer.

El devengo obliga a imputar el gasto al ejercicio en que se haya realizado la entrega del bien o la prestación del servicio. Si la factura no coincide con la fecha real de la operación, debes valorar cuál es la fecha del devengo y registrar en consecuencia. Esto es relevante en cierres de ejercicio y para la declaración del impuesto sobre el valor añadido.

Normativa contable y criterio del devengo

El criterio del devengo obliga a reconocer ingresos y gastos según cuando se generan, no cuando se cobran o pagan. Por tanto, si un servicio fue prestado en diciembre pero la factura llega en enero, el gasto debe imputarse al ejercicio de diciembre. En la práctica, se registrará una factura recibida con fecha de devengo en diciembre, y si la factura se emitió en enero, se puede contabilizar con esa fecha de devengo siempre que quede documentación que lo pruebe (por ejemplo, contratos, albaranes o certificados de servicio).

Este criterio evita distorsiones en resultados de ejercicios y asegura que los estados financieros reflejen la realidad económica. Para aplicar el devengo correctamente es recomendable conservar pruebas que acrediten la fecha real del hecho económico y aplicar asientos de regularización en cierres si la factura llega con posterioridad.

Ejemplo práctico con fechas

Imagina que un proveedor presta un servicio el 20 de diciembre y te envía la factura el 10 de enero. Según el criterio del devengo, la factura recibida debe contabilizarse en diciembre. El asiento típico será: cargar la cuenta de gasto en diciembre y reconocer la deuda con el proveedor en cuentas a pagar.

Si no se hace el asiento en diciembre, el resultado de ese ejercicio quedará inflado por la falta de reconocimiento del gasto. En enero deberás realizar un asiento de regularización o contabilizar la factura con la fecha de devengo de diciembre. Mantener una política interna clara para estos casos facilita cierres y auditorías.

Cómo registrar contablemente una factura recibida

El registro contable de una factura recibida implica determinar las cuentas afectadas y elaborar el asiento correspondiente. Las variables principales son si la factura incluye IVA, si la adquisición es gasto o activo, y si hay retenciones aplicables. A continuación explicamos asientos tipo y varias situaciones comunes.

Un buen sistema contable y una política de cuentas bien definida ayudan a automatizar y estandarizar estos registros. Revisa los planes contables aplicables a tu jurisdicción y adapta los ejemplos a la numeración y nomenclatura de cuentas que utilices.

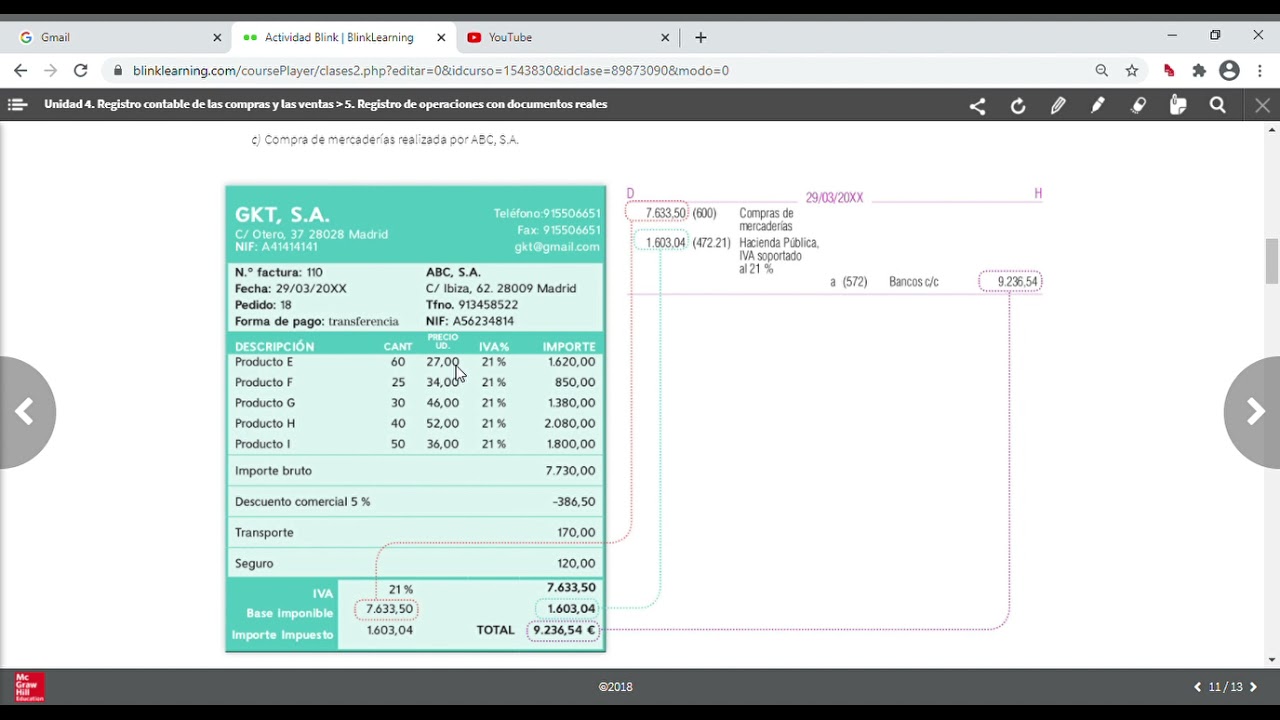

Asiento tipo para compras con IVA

En la mayoría de los casos, el asiento para una factura de compra con IVA se realiza cargando la cuenta de gasto o inmovilizado por la base imponible, cargando la cuenta de IVA soportado por la cuota y abonando la cuenta de proveedores por el total. Por ejemplo, una factura de 1.210 € (base 1.000 €, IVA 21 €):

- Cargar 600 (gasto/servicio) por 1.000 €

- Cargar 472 (IVA soportado) por 210 €

- Abonar 400 (proveedores) por 1.210 €

Si hay retención (por ejemplo, un profesional autónomo), se descontará la retención del importe a pagar y se registrará la obligación de retener en la cuenta correspondiente. El asiento refleja tanto el gasto como la obligación de pago y la posibilidad de deducir el IVA en el periodo correspondiente.

Operaciones sin IVA o intracomunitarias

Cuando la operación está exenta o no sujeta a IVA (por ejemplo, exportaciones o intracomunitarias según condiciones), el tratamiento cambia. En adquisiciones intracomunitarias, en general, el adquirente debe auto-liquidar el IVA mediante inversión del sujeto pasivo: se contabiliza IVA soportado y repercutido simultáneamente por el mismo importe, con repercusión neutra en la cuota a ingresar si procede.

Para operaciones exentas, no se cargará IVA soportado; en compras exentas el gasto se registra por la base y el proveedor se abona por el total. En casos complejos (impuestos especiales, operaciones con régimenes especiales), conviene documentar la justificación del tratamiento para poder defenderlo ante inspecciones.

Plazos fiscales y obligaciones relacionadas con facturas recibidas

Las facturas recibidas afectan a plazos fiscales clave: la presentación de declaraciones periódicas de IVA, la inclusión en libros registros y el plazo de prescripción. Es esencial conocer qué período fiscal corresponde a cada factura y cómo influye en la deducción del IVA soportado.

Una factura puede afectar tanto al periodo en que se devengó la operación como al periodo en que se presentó la declaración. Si no se incluye en la declaración de un trimestre por recibirla tarde, hay vías para incorporarla posteriormente mediante declaraciones complementarias.

Plazos para la declaración de IVA

El IVA soportado de una factura recibida se deduce en la declaración periódica correspondiente al periodo en que se produce el derecho a la deducción, que normalmente coincide con el periodo de devengo de la operación y con la recepción de la factura. Si recibes la factura fuera de plazo, puedes incluirla en la declaración del periodo en que la recibiste o, en algunos casos, en la del periodo anterior si se puede demostrar el devengo anterior.

Si te equivocas y no incluyes el IVA soportado en la declaración correspondiente, es posible presentar una declaración complementaria o liquidación rectificativa. Ten en cuenta que presentar declaraciones fuera de plazo puede acarrear intereses de demora o sanciones, por lo que es mejor mantener controles para que las facturas se registren a tiempo.

Información destacada: La deducción del IVA depende tanto del cumplimiento formal (factura correcta) como del momento del devengo. Conserva pruebas del servicio o entrega para justificar la imputación temporal.

Consecuencias de registrar fuera de plazo

Registrar una factura fuera de plazo puede producir efectos fiscales y contables: distorsión del resultado del ejercicio, rectificaciones en declaraciones de IVA y posibles sanciones por presentación incorrecta. Si detectas un error, corrígelo mediante asientos de regularización y, si procede, mediante declaraciones complementarias.

Además del coste administrativo de corregir errores, existe el riesgo de perder la deducción del IVA si no cumples con los requisitos formales o si la empresa se declara en concurso. Por eso conviene disponer de un procedimiento interno para recepción, validación y registro inmediato de facturas, así como un archivo que permita justificar la fecha de devengo.

Casos prácticos y ejemplos resueltos

Los ejemplos ayudan a entender cómo aplicar las reglas en situaciones reales. A continuación presentamos varios supuestos habituales: facturas recibidas tardías, facturas rectificativas y casos de inversión del sujeto pasivo. Cada ejemplo incluye el razonamiento y el asiento contable correspondiente.

Con estos casos prácticos podrás ver cómo se aplican las normas del devengo y los plazos fiscales en situaciones cotidianas.

Ejemplo 1: factura recibida después del cierre de ejercicio

Supongamos que una empresa recibió servicios el 25 de diciembre por valor de 3.000 € (base) + 630 € de IVA (21%), pero la factura llegó el 15 de enero. Según el devengo, la factura debe imputarse al ejercicio cerrado en diciembre. En la contabilidad del ejercicio cerrado se realiza un asiento de provisión por factura pendiente de recibir o un asiento de gasto a cuenta 476 (acreedores por facturas pendientes).

Al recibir la factura en enero se regulariza el asiento: se cancela la cuenta de provisiones y se formaliza proveedor con el importe total. Este procedimiento garantiza que el gasto afecte al ejercicio correcto y que el IVA se incluya en la liquidación correspondiente, evitando distorsiones en el resultado.

Ejemplo 2: factura rectificativa

Una factura que corrige errores (rectificativa) modifica registros previos. Si ya contabilizaste la factura errónea, deberás registrar la factura rectificativa: ajustar la cuenta de gasto o ingreso y la cuenta de IVA. Por ejemplo, si una factura de 1.210 € se queda en 1.000 € por error, registras la diferencia de 210 € como abono a la cuenta de gasto y reducción del IVA soportado.

Es importante que la rectificación quede documentada y que el proveedor te envíe la factura rectificativa correctamente identificada. En el IVA, la rectificación puede generar una devolución de IVA o una disminución de la base deducible en la declaración del periodo en que se realiza la rectificación.

Buenas prácticas para la gestión y control de facturas recibidas

Tener procesos y controles reduce errores y la carga administrativa. Aquí describimos pasos concretos, herramientas y políticas internas que ayudan a garantizar que las facturas recibidas se contabilicen en el momento correcto y con la documentación necesaria.

La implementación de estas prácticas mejora la fiabilidad de la contabilidad y facilita la preparación de declaraciones fiscales y cierres contables.

Procedimiento recomendado paso a paso

- Recepción: centraliza la recepción de facturas en un único buzón o responsable.

- Verificación: comprueba datos formales (emisor, NIF, fecha, base, IVA).

- Comprobación de devengo: identifica la fecha real de prestación o entrega.

- Registro provisional si es necesario: usa cuentas de provisión para facturas no recibidas al cierre.

- Asiento definitivo: registra gasto/activo, IVA y proveedor con la fecha de devengo.

- Archivo: conserva la factura y documentos probatorios según plazos legales.

Automatizar parte del proceso con software contable que reconozca datos reduce errores y acelera la contabilización. Además, establece un calendario de revisión mensual para detectar facturas no registradas antes del cierre trimestral o anual.

Control interno y auditoría

Implantar controles internos reduce riesgos de fraude y errores. Se recomienda separar funciones (recepción, autorización, pago) para que una misma persona no controle todo el ciclo. Las cuentas de control y conciliaciones periódicas con proveedores ayudan a detectar discrepancias.

Antes del cierre de ejercicio realiza conciliaciones de proveedores y cruces con albaranes o partes de servicio. En auditorías, disponer de un expediente por factura (documentos que acrediten devengo y autorización) facilita la defensa del tratamiento contable y fiscal aplicado.

¿Puedo contabilizar una factura cuando la reciba aunque el servicio se prestara en otra fecha?

Sí, pero lo correcto es registrar la factura atribuyendo la fecha de devengo al periodo en que se prestó el servicio. Si el servicio se realizó en un ejercicio anterior, deberías imputar el gasto a ese ejercicio mediante la fecha de devengo y, si procede, un asiento de regularización. Contabilizar simplemente con la fecha de recepción puede distorsionar el resultado y la declaración del IVA. Guarda documentación que pruebe la fecha real del servicio para justificar la imputación temporal ante una inspección.

¿Qué hago si la factura llega tarde y ya presenté la declaración de IVA?

Si la factura se recibió después de presentar la liquidación, puedes incluirla en la declaración del periodo en que la recibiste o presentar una declaración complementaria para el periodo original si así lo exige la normativa local y si puedes acreditar el devengo anterior. Ten en cuenta que una declaración complementaria puede generar intereses o ajustes. Lo más práctico es revisar periódicamente las facturas pendientes antes de cada cierre y mantener una cuenta de facturas por recibir para evitar sorpresas.

¿Puedo deducir el IVA si la factura no está a nombre de mi empresa?

No. Para poder deducir el IVA soportado la factura debe estar expedida a nombre de la persona o entidad que pretende la deducción y contener los requisitos formales. Si la factura está a nombre de un tercero, no podrás deducir el IVA salvo en casos muy concretos (cesión de uso, contratos de gestión) y siempre con la documentación y justificantes adecuados. En general, exige al proveedor que emita la factura correctamente para evitar problemas en la deducción.

¿Cómo se registra una factura rectificativa en la contabilidad?

Una factura rectificativa modifica un asiento ya registrado. Debes contabilizar la rectificativa ajustando la cuenta de gasto/ingreso y la del IVA en la magnitud correspondiente. Si la factura rectifica importe o IVA, registra el efecto contrario al asiento original para neutralizar el error y luego el correcto. Conserva la factura original y la rectificativa en el expediente para justificar la corrección ante la administración.

¿Qué libros y documentación debo conservar y durante cuánto tiempo?

Debes conservar facturas recibidas y libros registros de IVA, libros contables y justificantes de operaciones durante el plazo que establezca la normativa fiscal y mercantil de tu país, que suele ser entre 4 y 10 años. Mantén también contratos, albaranes, partes de trabajo y correos que acrediten la fecha de devengo. La conservación en formato electrónico es válida si cumple requisitos de integridad y autenticidad.