¿Cuánto se lleva Hacienda de los beneficios de una empresa? Guía práctica y ejemplos

Si tienes una empresa o estás pensando en crear una, seguro te has preguntado: ¿cuánto se lleva Hacienda de los beneficios de una empresa? Guía práctica y ejemplos te ayudará a entender, con cifras y casos reales, qué parte de las ganancias se queda la administración, cómo calcularlo y qué herramientas legales puedes usar para optimizar la carga fiscal. No se trata solo de un porcentaje: intervienen la base imponible, deducciones, tipos reducidos para ciertas entidades y la tributación cuando distribuyes dividendos a los socios.

En este artículo encontrarás una explicación clara del impuesto sobre sociedades, cómo se determinan los beneficios sujetos a tributación, ejemplos paso a paso con cálculos numéricos, y estrategias habituales para minimizar la factura fiscal sin entrar en riesgos. También abordamos la repercusión fiscal para los socios cuando se reparten dividendos y respondemos a las dudas más habituales. Si quieres saber exactamente cuánto acaba en manos de Hacienda y cuánto te queda, sigue leyendo esta guía práctica y ejemplos.

Cómo se grava el beneficio empresarial en España

Cuando hablamos de cuánto se lleva Hacienda de los beneficios de una empresa, nos referimos principalmente al Impuesto sobre Sociedades (IS), que grava el resultado contable ajustado fiscalmente. El proceso empieza en la determinación del beneficio contable (ingresos menos gastos) y sigue con una serie de correcciones fiscales que ajustan esa cifra hasta obtener la base imponible. Sobre esa base imponible se aplica el tipo impositivo para calcular la cuota íntegra.

La mecánica parece sencilla, pero en la práctica hay múltiples ajustes: gastos no deducibles, ingresos no computables, amortizaciones fiscales distintas de las contables, y aplicaciones de deducciones y bonificaciones. Todo ello determina cuánto realmente “se lleva Hacienda”. Además, existen tipos impositivos distintos según el tamaño, la antigüedad de la sociedad y la naturaleza de la actividad, por lo que dos empresas con el mismo beneficio contable pueden acabar pagando cantidades diferentes.

Para entenderlo mejor conviene separar el proceso en fases: cálculo del beneficio fiscal, aplicación del tipo impositivo, y resultados posteriores como la distribución de dividendos. A continuación desarrollamos las partes clave, empezando por la base imponible y el tipo que se aplica.

Base imponible y beneficio fiscal

La base imponible es el punto de partida para saber cuánto se lleva Hacienda de los beneficios de una empresa. Se parte del resultado contable del ejercicio y se efectúan los ajustes fiscales: algunos gastos que aparecen en la cuenta de pérdidas y ganancias no son fiscalmente deducibles (multas, gastos personales, ciertas provisiones), y algunos ingresos contables pueden no tributar.

Estos ajustes pueden aumentar o disminuir la base imponible. Por ejemplo, si una empresa tiene un gasto contable que Hacienda considera no deducible por falta de justificación, la base imponible aumentará y, por tanto, la factura fiscal será mayor. También hay correcciones positivas, como la deducción por inversiones o por creación de empleo, que reducen la base imponible.

En la práctica, es frecuente que las diferencias entre resultado contable y base imponible superen el 5-10% del beneficio, según la actividad y la disciplina contable. Por eso, una gestión fiscal proactiva es clave para reducir lo que se “lleva Hacienda”.

Tipos impositivos del Impuesto sobre Sociedades

El tipo general del impuesto sobre sociedades es el elemento que más influye en cuánto se lleva Hacienda de los beneficios de una empresa. Para la mayoría de sociedades, existe un tipo general aplicable sobre la base imponible. Además hay tipos reducidos en supuestos concretos: empresas de nueva creación, cooperativas o entidades con régimen especial pueden beneficiarse de porcentajes menores.

En términos prácticos, si sobre una base imponible de 100.000 euros se aplica un tipo del 25%, la cuota íntegra será 25.000 euros. Sin embargo, una vez aplicada la cuota íntegra, pueden existir bonificaciones o deducciones que reduzcan la cuota líquida a pagar. También es habitual practicar pagos fraccionados durante el ejercicio, de forma que la empresa no abone la totalidad al final del año.

Comprender el tipo aplicable a tu sociedad y si puedes acogerte a algún tipo reducido es esencial para calcular cuánto se lleva Hacienda de los beneficios de una empresa y planificar adecuadamente el flujo de caja.

Deducciones, bonificaciones y compensación de bases imponibles

Una parte importante de la respuesta a ¿cuánto se lleva Hacienda de los beneficios de una empresa? está en las deducciones y compensaciones disponibles. No todo beneficio tributa íntegramente si aplicas deducciones por I+D, por creación de empleo, por reinversión de beneficios extraordinarios o por incentivos regionales. Estas medidas reducen la cuota efectiva y son herramientas legítimas de planificación fiscal.

Además de las deducciones, existe la posibilidad de compensar bases imponibles negativas (BIN) de ejercicios anteriores. Si tu empresa tuvo pérdidas en años previos, puedes reducir la base imponible futura hasta agotar esas pérdidas, con ciertas limitaciones temporales y porcentuales. Esto es crucial para empresas cíclicas o de reciente creación que alternan pérdidas y beneficios.

Otro elemento clave es la amortización fiscal: optar por diferentes coeficientes o tablas en determinados activos puede alterar la base imponible en función de cómo se reconoce el gasto por amortización. Las empresas que planifican la renovación de activos o inversiones pueden beneficiarse de ventajas fiscales importantes.

Deducciones y bonificaciones comunes

Hay deducciones ampliamente utilizadas por las empresas, como la deducción por actividades de investigación y desarrollo (I+D), por producción audiovisual, o por inversiones en determinadas zonas. Estas deducciones se aplican sobre la cuota íntegra y reducen la cantidad final a pagar.

Por ejemplo, una empresa que realice gastos en I+D puede aplicar una deducción que disminuye la cuota en un porcentaje de dichos gastos. Esto no solo reduce lo que se lleva Hacienda, sino que puede convertir proyectos de innovación en ventaja competitiva. No todas las empresas pueden aplicar las mismas deducciones, por eso es importante analizar la actividad específica y documentar correctamente los proyectos.

Las bonificaciones pueden afectar tanto a la cuota como a las cuotas a pagar en impuestos autonómicos o locales, dependiendo del régimen aplicable. Identificar y acumular estas ventajas puede significar una reducción significativa del coste fiscal efectivo.

Compensación de bases imponibles negativas y amortizaciones

La compensación de bases imponibles negativas permite reducir la base imponible con pérdidas de años anteriores. Es una herramienta que suaviza la tributación en periodos de recuperación tras pérdidas. Existen límites en la aplicación de estas pérdidas (porcentaje máximo sobre la base imponible o plazos límite), por lo que conviene planificar su uso para evitar desperdiciarlas.

Respecto a las amortizaciones, la elección del método y la vida útil fiscal de un activo tiene impacto directo sobre la base imponible anual. Acelerar amortizaciones reduce la base imponible a corto plazo, pero incrementa la base en ejercicios futuros. Por ello es una decisión estratégica: ¿prefieres reducir lo que hoy se lleva Hacienda o repartir la carga entre varios años?

Ambas herramientas —compensación de pérdidas y gestión de amortizaciones— forman parte del arsenal para controlar la cuota efectiva y mejorar la eficiencia fiscal de la empresa.

Distribución de beneficios: impuestos sobre dividendos y retenciones

Vender la idea de que la tributación termina en el Impuesto sobre Sociedades sería simplista. Cuando la empresa reparte dividendos a los socios se abre una segunda fase impositiva: el socio debe tributar por los dividendos percibidos en su impuesto personal. Por tanto, para conocer cuánto se lleva Hacienda de los beneficios de una empresa hay que sumar la carga del IS y la tributación posterior en manos de los propietarios.

Al repartir beneficios, la sociedad suele practicar una retención a cuenta sobre el dividendo distribuido. Esa retención actúa como pago a cuenta del impuesto personal del socio. En el resultado final, el socio integrará los dividendos en su declaración y se aplicarán las reglas del impuesto sobre la renta que correspondan, con posibilidad de aplicar exenciones, reducciones o créditos por doble imposición interna o internacional según el caso.

La decisión de distribuir dividendos o dejar beneficios en la empresa tiene implicaciones financieras y fiscales: distribuir reduce recursos propios y puede incrementar la carga fiscal global, mientras que reinvertir puede aprovechar ciertos incentivos o diferir la tributación.

Retención e impuestos para el socio

Cuando la empresa reparte dividendos, practica una retención fiscal que funciona como anticipo del impuesto del socio. Posteriormente, el socio declara esos dividendos en su tributación personal y regulariza la cantidad definitiva. Dependiendo de la situación personal del socio (rentas, escalas, residencia fiscal) la tributación final puede ser mayor o menor que la retención practicada.

Para socios no residentes, suelen aplicarse reglas diferentes: retenciones específicas y convenios para evitar la doble imposición internacional. Por eso, si tu socio vive fuera, conviene analizar la normativa internacional y las retenciones aplicables, ya que la tributación efectiva variará.

En resumen, la carga fiscal total sobre un beneficio corporativo no es solo lo que paga la empresa en IS, sino también lo que pagan los socios cuando cobran dividendos.

Planificación fiscal al repartir beneficios

Decidir entre pagarte un salario, recibir dividendos o dejar beneficios en la sociedad es una decisión de planificación fiscal y de gestión. Cada opción tiene ventajas: el salario reduce la base imponible de la empresa como gasto deducible, pero tributa en el IRPF del socio como renta del trabajo; los dividendos tributan en la base del ahorro; y dejar beneficios permite acumulación de reservas y reinversión.

Un enfoque habitual es combinar salario y dividendos para optimizar cargas sociales y fiscales. También existen instrumentos como la reserva de capitalización o desgravaciones por reinversión que permiten disminuir la cuota del IS si se reinvierten los beneficios en activos productivos.

Antes de decidir conviene simular diferentes escenarios y valorar no solo el impuesto inmediato sino el impacto en la liquidez y en el crecimiento de la empresa.

Ejemplos prácticos y cálculos paso a paso

Para entender realmente cuánto se lleva Hacienda de los beneficios de una empresa, nada mejor que ver ejemplos numéricos. Aquí ofrecemos escenarios sencillos y realistas para calcular la factura fiscal en la empresa y la repercusión para los socios cuando se reparten dividendos.

Las cifras que verás son ilustrativas y pretenden mostrar la lógica del cálculo: se parte del beneficio contable, se ajusta la base imponible, se aplica el tipo del impuesto y luego se considera la distribución de dividendos con su retención. Así comprenderás por qué la combinación de IS y tributación personal puede elevar significativamente la carga fiscal total.

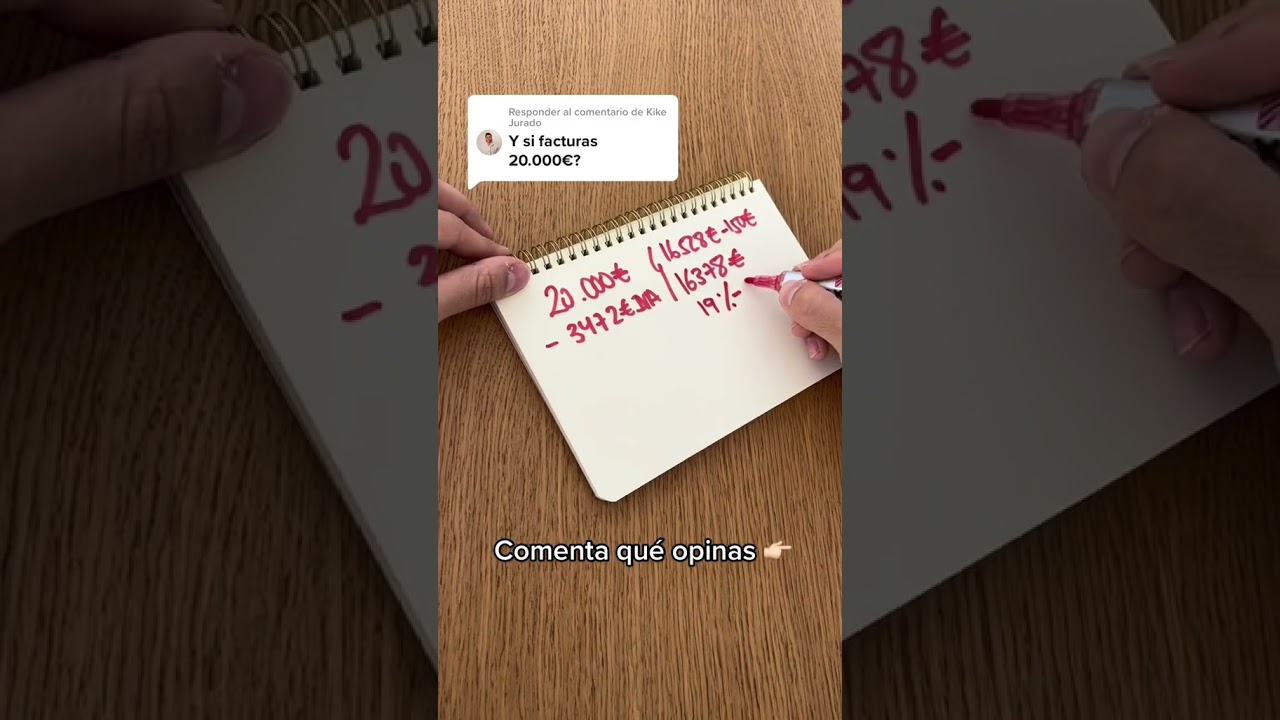

Ejemplo 1: Sociedad con 100.000 € de beneficio

Supongamos una sociedad con beneficio contable de 100.000 €. Tras ajustes fiscales (gastos no deducibles netos) la base imponible se mantiene en 100.000 €. Aplicando un tipo corporativo del 25% la cuota íntegra sería 25.000 €. Si la empresa no tiene deducciones, la cuota líquida a pagar es 25.000 €, dejando un beneficio neto después de impuestos de 75.000 €.

Si la sociedad decide repartir todo ese remanente en dividendos y practica una retención del 19% sobre los 75.000 €, se retendrían 14.250 € a cuenta del impuesto del socio. El socio percibiría 60.750 € netos. Posteriormente, al hacer la declaración personal, el socio regularizará su tributación por estos dividendos (es posible que tenga que pagar más si su tipo medio es mayor, o recibir devolución si su tipo efectivo es menor que la retención).

Resultado práctico: Hacienda se llevó inicialmente 25.000 € por el IS y retuvo 14.250 € sobre los dividendos. La tributación final dependió de la situación personal del socio, pero la “prima” fiscal sobre el beneficio inicial queda clara: una parte importante se paga en dos fases.

Ejemplo 2: Pyme con reinversión y deducción

Imaginemos ahora una pyme con 50.000 € de beneficio contable que decide reinvertir 20.000 € en I+D. Si la deducción por I+D reduce la cuota en, digamos, 5.000 €, la cuota del IS sobre la base restante puede pasar de 12.500 € a 7.500 €. Así, el beneficio neto después de impuestos y deducción sería mayor que en el escenario sin reinversión.

Además, si la empresa opta por aplicar una reserva de capitalización o amortizaciones aceleradas, puede reducir aún más la base imponible del ejercicio. De este modo, los incentivos a la reinversión no solo impulsan la actividad operativa sino que reducen lo que se lleva Hacienda de los beneficios de una empresa.

Estas cifras demuestran que la política de reinversión y el aprovechamiento de deducciones pueden modificar la factura fiscal de forma significativa y legítima.

Cómo planificar fiscalmente para pagar menos (legalmente) y evitar riesgos

Si tu pregunta es ¿cuánto se lleva Hacienda de los beneficios de una empresa?, la respuesta completa pasa por la planificación fiscal. Existen múltiples estrategias legales para reducir la carga efectiva: desde la estructura societaria, la política de remuneración, hasta las deducciones por inversiones. Sin embargo, hay que equilibrar ahorro fiscal con cumplimiento y prudencia para no entrar en riesgos de subsanaciones o sanciones.

Una planificación eficaz se apoya en medidas cotidianas: documentar gastos y facturas, aplicar correctamente amortizaciones, calendarizar pagos fraccionados y aprovechar incentivos sectoriales. También implica decisiones estratégicas como la creación de filiales, la utilización de instrumentos financieros para la liquidez o la elección de la forma jurídica más adecuada para la actividad.

La clave es conocer las palancas fiscales disponibles y aplicarlas dentro del marco legal, con documentación y justificación. La transparencia y la consistencia contable reducen el riesgo de ajustes por parte de Hacienda y permiten sostener una posición fiscal óptima a medio y largo plazo.

Estrategias habituales de ahorro fiscal

Algunas estrategias que suelen utilizar las empresas para reducir la carga fiscal, siempre dentro de la ley, incluyen:

- Reinversión de beneficios en inversión productiva o I+D para aplicar deducciones.

- Uso racional de reservas y distribución parcial de dividendos para equilibrar necesidades de liquidez y carga fiscal.

- Compensación de bases imponibles negativas de ejercicios anteriores para reducir la base imponible actual.

- Planificación de remuneraciones: mezcla de salario y dividendos según el perfil del socio y la empresa.

- Gestión de amortizaciones y de la vida útil fiscal de los activos.

Aplicar estas estrategias requiere anticipación y documentación. No son trucos: son decisiones de gestión que influyen en cuánto se lleva Hacienda de los beneficios de una empresa.

Riesgos y control de Hacienda: evitar sanciones

Buscar pagar menos impuestos es legítimo, pero cruzar la línea hacia prácticas agresivas o fraudulentas implica riesgos: ajustes, recargos y sanciones. Las inspecciones suelen centrarse en operaciones vinculadas, precios de transferencia, imputación de ingresos en ejercicios erróneos, y en gastos no justificados.

Para minimizar riesgos conviene llevar una contabilidad ordenada, conservar justificantes, documentar operaciones vinculadas y aplicar criterios fiscales de forma coherente. Si la empresa recurre a esquemas fiscales complejos, es prudente obtener informes técnicos y tener una política de defensa fiscal bien fundamentada.

En definitiva, la planificación fiscal efectiva busca optimizar cuánto se lleva Hacienda de los beneficios de una empresa sin poner en riesgo la seguridad jurídica ni la continuidad del negocio.

¿El impuesto sobre sociedades es la única carga fiscal sobre los beneficios?

No. El impuesto sobre sociedades grava el beneficio en la esfera de la empresa, pero cuando esos beneficios se distribuyen a los socios como dividendos, los socios tributan en su impuesto personal. Además, hay cargas sociales si la retribución se hace en forma de salario, impuestos indirectos relacionados con la actividad y posibles impuestos autonómicos o locales. Por eso la carga fiscal total combina al menos dos niveles: el impuesto corporativo y la tributación personal.

Si la empresa no reparte dividendos, ¿pago menos impuestos?

Si no distribuyes dividendos, evitas la tributación inmediata en el socio, pero la empresa sigue pagando el impuesto sobre sociedades sobre el beneficio. Dejar beneficios en la compañía permite acumular capital y, en muchos casos, acceder a incentivos por reinversión. No obstante, a largo plazo la tributación puede diferir pero no desaparecer; la decisión depende de la estrategia de inversión y necesidades de liquidez.

¿Puedo compensar pérdidas de años anteriores con beneficios actuales?

Sí, la compensación de bases imponibles negativas es una herramienta habitual: las pérdidas fiscales de ejercicios previos se pueden aplicar para reducir la base imponible de ejercicios futuros, con ciertos límites y reglas. Esto suaviza la tributación en años de recuperación. Es importante respetar las condiciones temporales y documentales para no perder ese derecho.

¿Es mejor cobrar salario o dividendos como socio trabajador?

No hay una respuesta única: cobrar salario reduce la base imponible de la empresa (es gasto deducible) y genera cotizaciones sociales; los dividendos tributan en la base del ahorro del socio y suelen llevar retención. La elección depende de la situación personal del socio, las bases de cotización deseadas, y la carga fiscal combinada. Lo habitual es combinar salario y dividendos para optimizar costes y protección social.

¿Cómo afecta la inversión en I+D a lo que paga Hacienda?

La inversión en I+D suele dar derecho a deducciones fiscales que reducen la cuota del impuesto sobre sociedades. Esto disminuye lo que se lleva Hacienda de los beneficios de una empresa y, además, incentiva la innovación. Para beneficiarte de estas deducciones necesitas documentar correctamente los proyectos y gastos relacionados con I+D y seguir las reglas específicas de aplicación.