Guía práctica para la creacion de un tributo por una corporacion local

Crear un tributo municipal es una decisión estratégica que afecta finanzas, servicios y legitimidad ante la ciudadanía. Si te preguntas cómo dar los pasos correctos para establecer un impuesto, tasa o contribución dentro de una corporación local, esta Guía práctica para la creacion de un tributo por una corporacion local te ofrece un mapa claro y accionable. Aquí encontrarás desde el marco jurídico que delimita la potestad tributaria hasta el diseño técnico del tributo, el procedimiento interno de aprobación, la gestión y recaudación, y la comunicación con la comunidad.

Hablaremos con ejemplos concretos, listas de verificación y sugerencias prácticas para que puedas evaluar impacto, evitar errores comunes y garantizar cumplimiento. Esta guía está pensada para funcionarios, concejales, asesores técnicos y responsables de hacienda municipal que necesitan pasos concretos y decisiones fundamentadas. A lo largo del texto verás variaciones del término principal y explicaciones sencillas de conceptos técnicos; al final, una sección de preguntas frecuentes responde dudas habituales y complementa la información práctica.

Marco legal y jurisdiccional para crear un tributo municipal

Antes de plantear tarifas y bases imponibles, hay que saber si la corporación local tiene la competencia para establecer el tributo. La Guía práctica para la creacion de un tributo por una corporacion local debe arrancar con un diagnóstico jurídico: analizar la normativa nacional, las leyes de hacienda pública local y los límites constitucionales. No es raro que se confundan potestades: algunas figuras solo pueden usarse para servicios concretos (tasas por prestación de servicios) y otras abren más margen (impuestos locales).

Un error habitual es diseñar un tributo sin verificar normas superiores que condicionen la base imponible o la finalidad recaudatoria. Por ejemplo, si la ley nacional exige que ciertos impuestos solo se configuren como tasas vinculadas a servicios, transformar una tasa en impuesto puede generar nulidades. Por eso conviene trabajar con un dictamen jurídico previo que describa riesgos y alternativas.

Competencia y límites constitucionales

La competencia para crear tributos suele estar definida por la constitución y la legislación orgánica de las entidades locales. Es fundamental identificar si la corporación puede crear impuestos propios, tasas por servicios, o contribuciones especiales. ¿Por qué importa esto? Porque la tipología condiciona requisitos formales, destino del ingreso y control judicial.

En la práctica, hay reglas frecuentes: los impuestos no requieren contraprestación directa; las tasas sí y deben respetar el principio de proporcionalidad con el servicio prestado; las contribuciones especiales se vinculan a obras o actividades que benefician a un grupo concreto. Usar la analogía de una caja de herramientas: no todas las herramientas sirven para todos los problemas. Revisar la normativa evita usar un martillo donde se necesita un destornillador.

Coordinación con normas estatales y obligaciones de transparencia

Además de la competencia, la corporación debe cumplir marcos de coordinación fiscal y transparentar el destino de recursos. Muchas legislaciones obligan a que la recaudación municipal se inscriba en presupuestos aprobados, con informes de impacto económico y social. Esto facilita la defensa del tributo ante audiencias y en casos de impugnación.

Practicamente, es aconsejable preparar un expediente que incluya: análisis jurídico, estimación de recaudación, destinación presupuestaria y medidas de control. Así se demuestra que el tributo no es arbitrario y que su implantación responde a una planificación financiera sólida.

Diseño técnico del tributo: base imponible, tarifas y exenciones

Diseñar un tributo es, en esencia, tomar decisiones técnicas con consecuencias sociales y políticas. En esta Guía práctica para la creacion de un tributo por una corporacion local veremos cómo elegir la base imponible adecuada, fijar una tarifa coherente y definir exenciones y bonificaciones. El objetivo es crear un tributo eficaz, equitativo y administrable.

El diseño debe responder preguntas clave: ¿qué hecho imponible queremos gravar?, ¿quiénes serán sujetos pasivos?, ¿qué capacidad económica refleja mejor la contribución? Responderlas implica datos: registros catastrales, padrones de actividad económica, y proyecciones de impacto. Un tributo mal diseñado puede tener efectos regresivos o altos costos de recaudación que anulen su utilidad.

Definición de la base imponible y criterios de tarifa

La base imponible debe ser clara y fácil de comprobar. Por ejemplo, para un tributo sobre actividades comerciales la base puede ser la superficie del local o el volumen de ventas declarado. Para tributos ambientales, la base puede relacionarse con emisiones o consumo energético. La practicidad manda: si exigir información compleja eleva el costo de control, la recaudación neta puede quedar reducida.

Al fijar tarifas considera escalas progresivas o tarifas fijas por rangos. Las tarifas progresivas permiten mayor equidad: quien tiene mayor capacidad económica paga más. Pero también requieren datos confiables. Un ejemplo práctico: imponer una tarifa por metro cuadrado con franjas (0-50 m2, 51-200 m2, >200 m2) facilita la administración y suaviza el impacto en pequeños negocios.

Exenciones, bonificaciones y criterios de equidad

No todas las entidades deben pagar lo mismo. Exenciones y bonificaciones son herramientas para protección social o fomento económico. Establece criterios claros: familias de bajos ingresos, iniciativas de regeneración urbana o proyectos culturales pueden acceder a bonificaciones temporales. Define plazos y condiciones para evitar exenciones indefinidas que vacíen la recaudación.

Piensa en la exención como un contrato temporal: sirve para estimular comportamientos o compensar cargas. Documenta la justificación y la metodología para calcular el costo fiscal de las exenciones, y plántea revisiones periódicas para evaluar efectividad. Incluir cláusulas de reversibilidad (evaluación y caducidad) aumenta la sostenibilidad del tributo.

Procedimiento administrativo para la aprobación del tributo

La aprobación de un tributo requiere pasos administrativos y políticos bien documentados. Esta parte de la Guía práctica para la creacion de un tributo por una corporacion local te guiará desde la iniciativa hasta su publicación oficial. La clave es la trazabilidad: cada decisión debe constar en actas, informes y dictámenes.

Generalmente el proceso combina fases técnicas (informes de hacienda, simulaciones de recaudación) y fases políticas (debate en comisión, pleno). Si la ley exige audiencia pública, conviene diseñarla para incorporar aportes y reducir resistencias. Un calendario claro, con responsabilidades y plazos, facilita el trabajo administrativo y la defensa legal del tributo.

Fases internas: elaboración del expediente y dictámenes

El expediente típicamente incluye: memoria justificativa, base jurídica, estudio de impacto económico, modelo de cálculo, borrador de ordenanza y estimación presupuestaria. Recomienda involucrar a hacienda, planificación y servicios jurídicos desde el inicio. Esto evita retrabajos y permite construir argumentos sólidos frente a consultas externas.

Ejemplo práctico: al proponer una contribución por mejora urbana, adjunta planos, presupuesto de obra y criterios de reparto de cargas. Incluye simulaciones en diferentes escenarios (optimista, medio, conservador) para mostrar sensibilidad del ingreso previsto según comportamiento económico.

Audiencia pública, participación y recursos administrativos

¿Cómo gestionar la participación ciudadana? Convoca audiencias y ofrece documentación accesible. Facilita simuladores en línea o folletos con ejemplos reales para que la ciudadanía entienda el impacto. Registra las intervenciones y responde por escrito a las observaciones más relevantes; esto fortalece la legitimidad del acto normativo.

También prepara el control de legalidad: los tribunales o el órgano fiscalizador podrán revisar el procedimiento. Mantén la trazabilidad de las decisiones y los criterios técnicos usados. En materia de impugnaciones, la mejor defensa es la transparencia y la documentación técnica que demuestre proporcionalidad y necesidad.

Gestión, recaudación y control del nuevo tributo

Crear un tributo no termina con su aprobación; comienza la etapa más operativa: gestión y recaudación. La Guía práctica para la creacion de un tributo por una corporacion local dedica atención a sistemas de cobro, delegación de gestión y mecanismos de control para minimizar la evasión y los costes administrativos.

Decide si la corporación gestionará directamente la recaudación o la delegará a una entidad centralizada o a la agencia tributaria. Cada opción tiene ventajas: gestión propia permite mayor control local; delegación reduce costos iniciales y aprovecha infraestructuras ya existentes. Evalúa el costo-beneficio con indicadores claros.

Sistemas de cobro, calendario y facilidades de pago

Implementa sistemas modernos: domiciliación bancaria, pago en línea, tarjeta y puntos físicos. Ofrece facilidades de pago y fraccionamientos para evitar impagos. Un calendario claro con plazos y recordatorios reduce la morosidad; las comunicaciones deben ser continuas y claras.

Ejemplo: establece descuentos por pronto pago y sanciones progresivas por demora. Diseña notificaciones automáticas por e-mail y SMS con enlaces de pago. Un sistema de información integrado (padrones, facturación y seguimiento de impagos) facilita la gestión y permite análisis en tiempo real.

Control, inspección y sanciones

Define procedimientos de comprobación y sanción proporcionados al tipo de tributo. Las inspecciones deben estar basadas en riesgo: cruza datos de padrones, licencias y consumo para detectar inconsistencias. Sanciones disuasorias combinadas con programas de regularización reducen la evasión.

Para ser eficaz, el control debe ser previsible y transparente: publica criterios de riesgo y procedimientos de inspección. Capacita al personal en técnicas de auditoría tributaria y sistemas informáticos para que las acciones sean rápidas y justificadas. Esto evita impugnaciones por actuaciones arbitrarias.

Comunicación, evaluación y ajustes periódicos

La percepción ciudadana es clave. Un tributo mal explicado genera rechazo y reduce cumplimiento. La Guía práctica para la creacion de un tributo por una corporacion local recomienda un plan de comunicación integral que combine información técnica con lenguaje accesible y ejemplos prácticos. Además, incorpora mecanismos de evaluación y revisión para ajustar el tributo según resultados.

Comunicar no es solo anunciar la norma; es explicar el porqué, el destino del ingreso y cómo afectará a distintos grupos. Las campañas deben incluir materiales para distintos públicos: empresarios, familias, colectivos vulnerables. Una comunicación efectiva anticipa objeciones y facilita la aceptación social.

Plan de comunicación y educación tributaria

El plan debe cubrir varias etapas: pre-aprobación (informar sobre el proyecto y recoger aportes), lanzamiento (explicar plazos y procedimientos) y post-implantación (reportar uso de fondos). Usa ejemplos numéricos: “si pagas X al mes, recibes Y en servicios” para que la gente entienda el beneficio.

Incluye talleres presenciales, contenidos en línea y una sección de preguntas frecuentes en la web municipal. La analogía de las cuentas del hogar funciona bien: mostrar cómo se equilibran gastos e ingresos municipales ayuda a generar confianza y aumentar la disposición a pagar.

Evaluación de impacto y revisión normativa

Programa evaluaciones periódicas (anual o bianual) que midan recaudación, coste de administración, impacto en la actividad económica y efectos distributivos. Usa indicadores como tasa de cumplimiento, coste por euro recaudado y efectos sobre empleo local.

Si los resultados difieren de lo esperado, ten listos procedimientos de ajuste: modificar tarifas, ampliar exenciones o incluso derogar el tributo si es ineficaz. Documenta cada cambio y comunica sus razones para mantener la confianza ciudadana.

Checklist práctico para iniciar el proceso

- Verificar competencia legal y límites

- Elaborar expediente técnico y jurídico

- Simular recaudación en varios escenarios

- Planificar audiencia pública y comunicación

- Decidir gestión y sistemas de cobro

- Establecer calendario de evaluación y revisión

¿Qué diferencias hay entre impuesto, tasa y contribución especial?

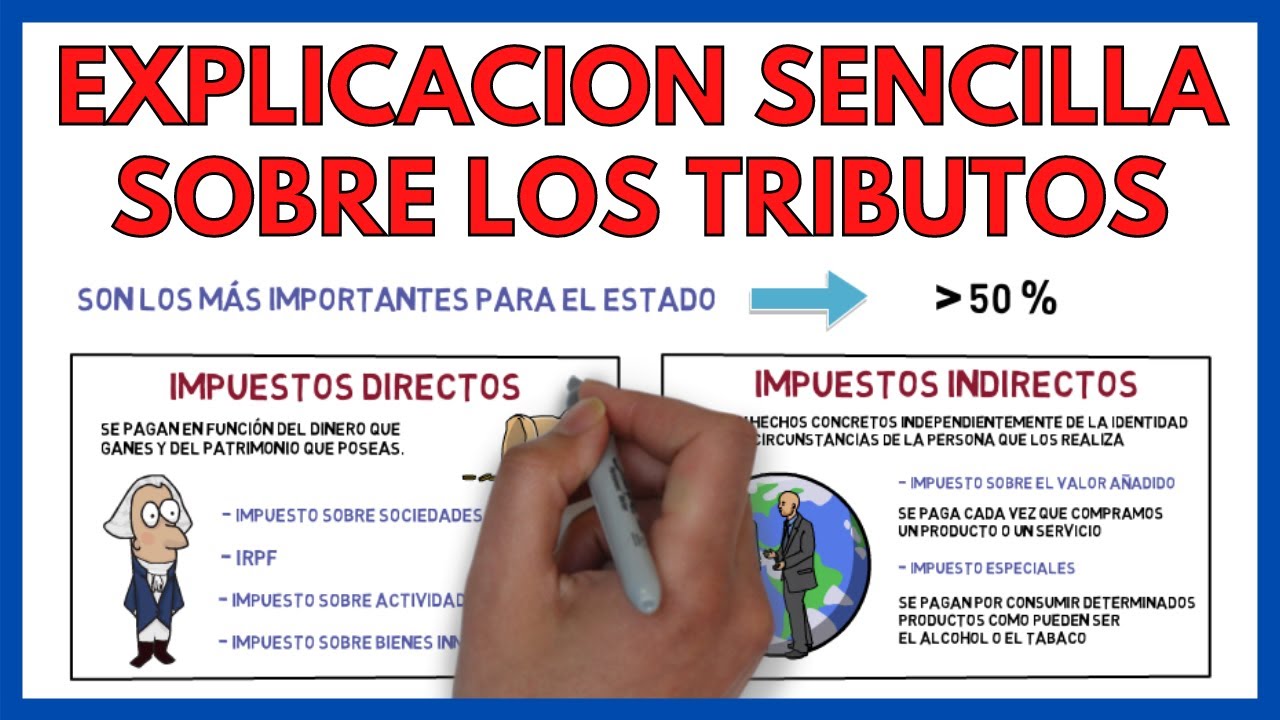

Impuesto, tasa y contribución especial son categorías con diferencias prácticas: el impuesto grava una capacidad o hecho sin contraprestación directa (por ejemplo, un impuesto municipal sobre actividades), la tasa exige contraprestación por un servicio específico (como recogida de residuos pagada por uso) y la contribución especial se aplica cuando una obra o servicio genera un beneficio directo y medible para un grupo determinado (por ejemplo, pavimentación que beneficia a unas parcelas). La elección condiciona la justificación legal, los requisitos formales, el destino del ingreso y el control judicial.

¿Cómo se calcula la base imponible si no hay datos oficiales fiables?

Si faltan datos, se pueden usar proxies o estimaciones basadas en indicadores accesibles: superficie, categorías catastrales, consumo energético o número de usuarios. También es útil aplicar coeficientes de corrección validados por muestreos. Realiza un piloto antes de generalizar el tributo y establece obligaciones de información progresivas. Finalmente, considera cooperación con registros regionales o convenios para acceder a datos más precisos.

¿Qué medidas de mitigación son recomendables para no afectar a los más vulnerables?

Incluye exenciones o bonificaciones para familias de bajos ingresos, microempresas o actividades esenciales. Diseña franjas y umbrales que protejan a pequeños contribuyentes. Otra opción es implementar períodos transitorios con tarifas reducidas y programas de asistencia para regularización. Siempre documenta el costo fiscal de las medidas para mantener sostenibilidad financiera.

¿Cuánto tarda en implementarse un tributo desde la idea hasta la recaudación?

El tiempo varía según la complejidad y la normativa local: puede ir de 3 meses (para tasas simples con gestión ya establecida) a más de un año (para impuestos nuevos que requieren padrones, sistemas informáticos y audiencias). Planifica fases: diagnóstico jurídico, diseño técnico, trámite administrativo y pruebas operativas. Incluye margen para recursos y ajustes tras audiencias públicas.

¿Es recomendable delegar la gestión en un ente superior o mantenerla local?

Depende de la capacidad administrativa y los costos. Delegar a una agencia tributaria o entidad regional suele reducir inversiones iniciales y aprovechar economías de escala, pero puede limitar control directo. Gestionar localmente permite mayor adaptación y cercanía con los contribuyentes, aunque exige recursos técnicos. Evalúa costos de implementación, tiempo de puesta en marcha y prioridad en control local antes de decidir.

¿Qué aspectos suelen motivar impugnaciones judiciales y cómo prevenirlas?

Las impugnaciones suelen argumentar falta de competencia, vulneración de principios de igualdad proporcionalidad o defectos en el procedimiento administrativo. Para reducir riesgos, asegúrate de: documentar el fundamento jurídico, realizar audiencias públicas, justificar la necesidad y proporcionalidad con estudios e impactos, y mantener trazabilidad de todas las decisiones. Un expediente robusto es la mejor defensa frente a demandas.