Modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo

Si gestionas cobros recurrentes, recibos o suscripciones en Europa, entender el Modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo te puede ahorrar tiempo y problemas. El adeudo directo SEPA es la forma estándar de autorizar a un acreedor para retirar fondos directamente de la cuenta bancaria de un cliente en la zona euro, y el mandato que firmes determina los derechos y obligaciones de ambas partes. ¿Te has preguntado alguna vez qué datos debe incluir un mandato, cómo debes guardarlo, o qué diferencia hay entre los tipos CORE y B2B? Aquí encontrarás una explicación clara, una plantilla lista para usar y un ejemplo cumplimentado que ilustra paso a paso cómo completar el documento.

En este artículo desglosamos qué es exactamente el mandato SEPA, qué información es obligatoria, cómo rellenar el modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo, y qué prácticas conviene seguir para evitar devoluciones y conflictos. También verás los plazos habituales, motivos de rechazo bancario y recomendaciones para conservar y revocar mandatos. Al final tendrás respuestas a las dudas más frecuentes para que puedas aplicar el modelo con seguridad y confianza.

Qué es el mandato SEPA y por qué el Modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo es importante

El mandato SEPA es la autorización escrita que permite a un acreedor iniciar adeudos directos en la cuenta del deudor dentro de la zona SEPA. Piensa en el mandato como una llave: sin esa llave, el acreedor no puede tocar la cuenta del cliente. El modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo ayuda a uniformar esa autorización, asegurando que tanto bancos como empresas interpreten lo mismo y que los derechos del cliente estén protegidos.

¿Por qué es esencial? Porque el mandato contiene los datos que permiten identificar la operación: IBAN del pagador, identificación del acreedor (Creditor Identifier), referencia del mandato y la firma del titular. Si falta alguno de estos elementos, la operación puede ser devuelta o rechazada. Además, el mandato establece qué tipo de adeudo se utiliza (por ejemplo, adeudo puntual o recurrente) y si aplica el esquema CORE o B2B, lo que afecta a los plazos y derechos de devolución.

Desde la perspectiva del negocio, una plantilla clara reduce errores administrativos y minimiza devoluciones. Desde la del cliente, ofrece protección: por ejemplo, en el esquema CORE el pagador suele tener derecho a devolución sin justificar durante un plazo determinado tras el cobro. Ese equilibrio hace que el modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo no sea solo burocracia, sino una pieza clave en la confianza entre quien cobra y quien paga.

Tipos de adeudos dentro de SEPA: CORE y B2B

En el entorno SEPA existen principalmente dos esquemas de adeudo: CORE y B2B. El esquema CORE es el más habitual para consumidores y pequeñas empresas; ofrece mayores garantías al pagador, incluyendo el derecho a devolución por motivos no autorizados dentro de un plazo establecido. El esquema B2B está pensado para transacciones entre empresas y reduce algunas protecciones para acelerar y simplificar la operativa; por ejemplo, en B2B las devoluciones suelen estar más restringidas.

Elegir entre CORE y B2B afecta directamente al contenido del mandato y a quién puede presentar reclamaciones al banco. En CORE, cualquier titular puede presentar una reclamación si no reconoce un cargo; en B2B, normalmente la entidad deudora debe renunciar expresamente a ese derecho en el mandato si desea limitar las devoluciones. Por eso, en la plantilla del modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo se debe indicar claramente el esquema elegido.

Ambos esquemas requieren identificación precisa del acreedor y del deudor, pero los plazos y las condiciones de devolución varían. Por ejemplo, si gestionas suscripciones a consumidores, el esquema CORE es el más recomendable. Si trabajas solo con empresas y prefieres menor incertidumbre, el B2B puede ser más apropiado.

Ventajas y retos del mandato SEPA para empresas y clientes

El mandato trae ventajas claras: automatiza cobros, reduce error humano y facilita cobros transfronterizos en la zona SEPA sin necesidad de múltiples autorizaciones. Para el cliente, ofrece comodidad: ya no es necesario recordar ingresar cada recibo; para la empresa, reduce costes administrativos y acelera la tesorería.

Pero también hay retos a considerar. Un mandato mal cumplimentado con un IBAN erróneo, sin referencia del mandato, o sin identificación clara del acreedor, puede producir devoluciones que implican gastos y retrasos. Además, si no informas al cliente con el preaviso adecuado (qué se va a cobrar y cuándo), aumentan las disputas. La plantilla del modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo debe mitigar esos riesgos con campos claros y un proceso de validación.

En la práctica, conviene verificar IBANs con herramientas bancarias, conservar mandatos originales o copias digitales firmadas, y establecer procesos internos para gestionar reclamaciones y devoluciones. Esa combinación de prevención técnica y procedimientos administrativos es la que hace que el mandato SEPA funcione de forma eficiente.

Elementos obligatorios del mandato y cómo rellenar el Modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo

El mandato SEPA debe contener una serie de elementos obligatorios que permiten al banco ejecutar correctamente el adeudo. Completar correctamente el modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo es crucial para evitar rechazos. A continuación desglosamos campo por campo qué debes incluir y cómo rellenarlo para que sea válido y eficaz.

Un mandato incompleto puede retrasar un cobro y generar costes. Por eso conviene revisar cada campo: datos del deudor (titular de la cuenta), IBAN, datos del acreedor, identificador del acreedor (Creditor Identifier), referencia del mandato, tipo de esquema, fecha y firma del titular. Además, incluir un preaviso o aviso previo al cliente mejora la transparencia y reduce incidencias.

Rellenar bien no es solo completar casillas: es entender qué significan. Por ejemplo, la referencia del mandato debe ser única para cada relación acreedor-deudor y se usa para identificar el mandato en cobros posteriores. El Creditor Identifier identifica al acreedor ante bancos de toda la zona SEPA. Sin esas referencias, los bancos no sabrán aplicar el mandato a un cobro concreto.

Campos obligatorios: lista y explicación práctica

Aquí tienes una lista con los campos imprescindibles en el modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo, con notas prácticas sobre cómo rellenarlos:

- Nombre completo del deudor: tal y como figura en la cuenta bancaria.

- IBAN del deudor: verifica con el cliente; un dígito erróneo provoca devoluciones.

- Nombre y dirección del acreedor: datos legales completos.

- Creditor Identifier (identificador del acreedor): asignado por la autoridad competente o entidad bancaria.

- Referencia del mandato (Mandate Reference): código único que tú asignas para identificar el mandato.

- Tipo de esquema: CORE o B2B, según la relación con el cliente.

- Fecha de firma del mandato.

- Firma física o electrónica del titular: imprescindible para la validez.

Consejo práctico: antes de activar una serie de adeudos, comprueba que el IBAN y el nombre coinciden con la información de la cuenta. Muchas empresas implementan una validación inicial mediante un cargo de prueba pequeño o mediante comprobación automática de IBAN para reducir errores.

Cómo completar cada campo sin errores comunes

Al rellenar el modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo, evita estos errores frecuentes: equivocar un carácter del IBAN, no incluir el Creditor Identifier o asignar referencias de mandato no únicas. Aquí hay una guía paso a paso para cada campo:

- Nombre del deudor: copia exactamente el nombre del titular bancario. Si hay dos titulares, indícalo explícitamente.

- IBAN: pide al cliente que lo confirme y, si es posible, valida con una herramienta bancaria interna.

- Dirección: debe ser la dirección legal del deudor; algunas entidades requieren que coincida con la registrada en el banco.

- Creditor Identifier: inclúyelo tal cual te lo facilitó la autoridad o el banco; no improvises.

- Referencia del mandato: utiliza una combinación alfanumérica única (por ejemplo, «MND-2025-000123») y guarda un registro de correspondencia entre referencia y cliente.

- Esquema: marca CORE o B2B y asegúrate de que el cliente comprende las implicaciones (derechos de devolución, restricciones, etc.).

- Firma y fecha: recoge la firma del titular (o electrónica) y la fecha exacta. Sin firma no hay mandato válido.

Si sigues estos pasos, el modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo funcionará como una herramienta fiable para tus cobros.

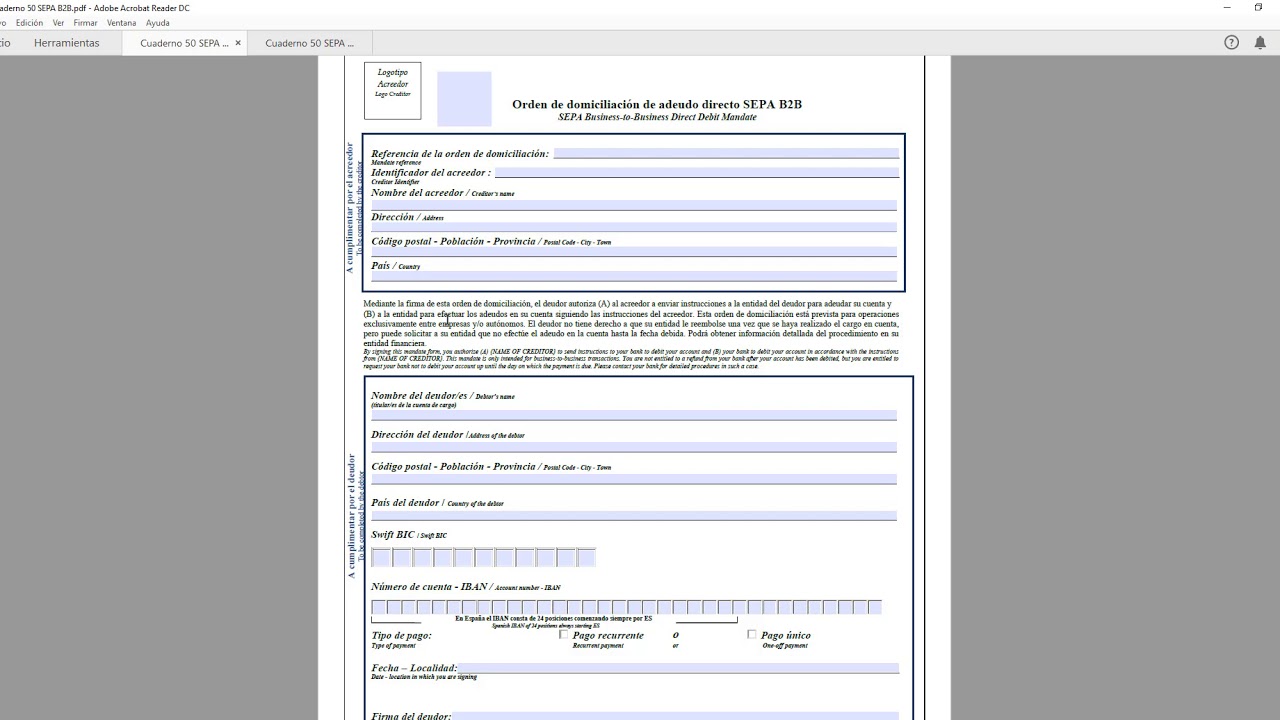

Plantilla práctica: Modelo orden de domiciliación de adeudo directo SEPA (plantilla y ejemplo)

A continuación tienes una plantilla en blanco del modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo y un ejemplo cumplimentado. La plantilla sirve para usos presenciales o para integrarla en tus procesos digitales con firma electrónica. Copia el texto y adapta los campos a tu sistema de gestión.

Plantilla en blanco: modelo para usar

MODELO ORDEN DE DOMICILIACIÓN DE ADEUDO DIRECTO SEPA

Acreedor (Nombre): __________________________

Creditor Identifier: __________________________

Dirección del acreedor: _______________________

Deudor (Titular de la cuenta): __________________

Dirección del deudor: _________________________

IBAN del deudor: ______________________________

BIC (opcional): ______________________________

Referencia del mandato (Mandate Reference): _______

Esquema: [ ] CORE [ ] B2B

Autorizo al acreedor a solicitar adeudos directos de mi cuenta indicada arriba. El banco está autorizado a cargar mi cuenta de acuerdo con el mandato.

Fecha de firma: ____/____/________

Firma del titular: _____________________________

(Nombre en letra legible)

Esta plantilla incluye los campos mínimos. Puedes ampliar para añadir cláusulas de preaviso, periodicidad del cobro o instrucciones adicionales. Si vas a usar firma electrónica, asegúrate de que el método cumple la normativa aplicable y que el fichero queda almacenado con integridad y trazabilidad.

Ejemplo cumplimentado: cómo queda con datos reales (ficticios)

MODELO ORDEN DE DOMICILIACIÓN DE ADEUDO DIRECTO SEPA

Acreedor (Nombre): Servicios Web S.A.

Creditor Identifier: ES12ZZZ00000012345

Dirección del acreedor: Calle Falsa 10, 28000 Madrid, España

Deudor (Titular de la cuenta): Laura García Pérez

Dirección del deudor: Av. Central 5, 46000 Valencia, España

IBAN del deudor: ES21 2100 0418 4502 0005 1332

BIC (opcional): CAIXESBBXXX

Referencia del mandato (Mandate Reference): MND-SW-2025-00047

Esquema: [X] CORE [ ] B2B

Autorizo al acreedor a solicitar adeudos directos de mi cuenta indicada arriba. El banco está autorizado a cargar mi cuenta de acuerdo con el mandato.

Fecha de firma: 15/02/2025

Firma del titular: Laura García Pérez

Observa cómo la referencia del mandato es única y cómo figura el Creditor Identifier. En un proceso digital conviene almacenar esta información asociada a la cuenta cliente en tu ERP o sistema de cobros para automatizar futuros débitos.

Consejo rápido: guarda siempre una copia del mandato firmada (digital o física) y enlázala con cada adeudo para poder demostrar la autorización en caso de disputa.

Procedimiento operativo: envío, preaviso, plazos y gestión de devoluciones

Una vez tienes el modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo firmado, viene la fase operativa: comunicar, tramitar y gestionar incidencias. Esta parte es la que realmente determina si los cobros se ejecutan sin problemas o si se generan reclamaciones y costes añadidos. Vamos a ver flujo, plazos habituales y cómo manejar devoluciones o rechazos.

El flujo básico suele ser: 1) obtención del mandato, 2) registro y asignación de referencia, 3) preaviso al deudor informando importe y fecha, 4) envío de la orden de adeudo al banco acreedor para presentación, y 5) liquidación y registro contable. Cada paso tiene consideraciones prácticas que conviene automatizar o documentar.

El preaviso (pre-notification) es especialmente relevante: debes informar al deudor con antelación razonable sobre los importes y fechas de cobro. Aunque la normativa permite flexibilidad sobre el plazo exacto, lo habitual es avisar al menos 14 días antes del primer adeudo o antes de cambios significativos. Esto reduce sorpresas y reclamaciones.

En cuanto a plazos de devolución, en el esquema CORE el deudor suele tener derecho a reclamar un adeudo no autorizado dentro de un periodo determinado desde la fecha del cargo. En B2B las posibilidades de devolución suelen ser más limitadas y el banco puede requerir documentación adicional. Por eso es importante conservar el mandato y registros de comunicaciones.

Cuando un adeudo se devuelve, las razones comunes incluyen:

- IBAN incorrecto o cuenta cerrada.

- Fondos insuficientes.

- Mandato inexistente o firmado con errores.

- Discrepancias entre nombre del titular e IBAN.

Gestionar devoluciones implica notificar al cliente, revisar el mandato y decidir si reintentar el cobro, negociar un plan de pago o cancelar la orden. Mantén un procedimiento estandarizado para actuar rápido y minimizar costes bancarios adicionales.

Consejos legales y de seguridad: revocación, conservación y auditoría del mandato

El mandato SEPA no es eterno: puede ser revocado por el deudor y debe conservarse durante un tiempo prudente para poder demostrar la autorización en caso de disputa. Proteger la integridad del mandato y registrar su cadena de custodia es tan importante como obtenerlo correctamente. Aquí verás recomendaciones prácticas para la gestión legal y de seguridad del modelo orden de domiciliación de adeudo directo SEPA: plantilla y ejemplo.

Cuánto tiempo conservar un mandato depende de la práctica comercial, pero una recomendación habitual es mantenerlo durante al menos 14 meses tras el último adeudo o durante el periodo en que pueden surgir reclamaciones. Conserva las copias originales o certificadas en formato seguro y con control de acceso, y asegúrate de que cualquier copia electrónica sea inmutable y trazable.

La revocación puede proceder de dos formas: el deudor notifica al acreedor que ya no autoriza cargos, o directamente ordena a su banco no aceptar adeudos futuros. En ambos casos debes actualizar tus sistemas y dejar constancia documental. Si un cliente revoca el mandato, cualquier intento de cobro posterior puede ser considerado indebido y dar lugar a reclamaciones.

Revocación y cancelación: cómo actuar si el cliente revoca el mandato

Si un cliente decide revocar el mandato, el primer paso es solicitar por escrito la revocación y la fecha efectiva. También es recomendable pedir que el deudor confirme si desea que el banco bloquee futuros adeudos, y en su caso, qué adeudos pendientes deben ejecutarse. Comunica inmediatamente la revocación a tu entidad y paraliza futuros cobros.

Registra la revocación en tu sistema y envía confirmación al cliente. Si ya has presentado órdenes al banco antes de la revocación, esas operaciones podrían seguir su curso administrativo; por eso es importante actuar con rapidez ante la notificación del cliente. Mantén pruebas de que actuaste tras recibir la revocación, para proteger tu posición frente a posibles disputas.

Conservación y auditoría: prácticas recomendadas

Para protegerte en caso de reclamaciones, sigue estas prácticas:

- Almacena mandatos firmados con fecha, método de firma y metadatos que demuestren integridad.

- Implementa controles de acceso y copias de seguridad para evitar pérdida o manipulación.

- Relaciona cada adeudo con la referencia del mandato en tus registros contables.

- Realiza auditorías periódicas para verificar que todos los mandatos tienen su correspondencia documental.

Piensa en la gestión de mandatos como la caja fuerte de tu proceso de cobros: sin una buena custodia, cualquier disputa puede volverse costosa. Un sistema ordenado reduce riesgos y transmite confianza a tus clientes.

¿Qué diferencia existe entre el mandato SEPA y una autorización por tarjeta?

El mandato SEPA autoriza cargos directos en la cuenta bancaria del titular (adeudo directo), mientras que una autorización por tarjeta permite cargos a través de la pasarela de tarjetas. El mandato SEPA se usa especialmente para cobros recurrentes y transacciones bancarias paneuropeas sin necesidad de volver a pedir permiso en cada operación. Además, los derechos de devolución y los plazos pueden variar entre ambos sistemas, y los costes y responsabilidades entre acreedor y banco también difieren. Si quieres cobrar de forma recurrente y con menos fricción transfronteriza dentro de la zona SEPA, el mandato es la opción natural.

¿Puedo usar el mismo mandato para varios contratos o clientes?

No es recomendable usar la misma referencia de mandato para distintos clientes. La referencia del mandato debe ser única por relación acreedor-deudor para identificar con claridad la autorización vinculada a una cuenta. Si un cliente tiene varios productos o servicios, puedes usar la misma referencia si la autorización se aplica a todos esos cobros entre las mismas partes; sin embargo, para mayor claridad administrativa y contable muchas empresas asignan referencias distintas por servicio o contrato.

¿Qué ocurre si el IBAN se escribe mal en el mandato?

Un IBAN incorrecto suele provocar la devolución del adeudo por error en la cuenta o por inexistencia. Antes de programar cobros, conviene validar el IBAN con herramientas de comprobación y pedir al cliente que confirme sus datos. Si detectas un error después de enviar un adeudo, corrígelo y solicita una nueva autorización si es necesario. Mantener controles de calidad en la captura de datos reduce costes y molestias tanto para ti como para el cliente.

¿Cuánto tiempo tarda un adeudo SEPA en ejecutarse?

Los tiempos pueden variar según el esquema y la coordinación entre bancos, pero normalmente un adeudo SEPA se procesa en unos pocos días hábiles desde la presentación por el acreedor al banco. En operaciones recurrentes y bien configuradas, los ciclos están estandarizados para garantizar previsibilidad. Ten en cuenta que días no laborables y diferencias en sistemas bancarios pueden añadir demoras, así que planifica cobros críticos con antelación.

¿Cómo debo almacenar mandatos firmados electrónicamente?

Los mandatos electrónicos deben guardarse con garantías de integridad y trazabilidad: registros de quién firmó, cuándo y con qué método. Usa soluciones que ofrezcan sellado de tiempo y prueba de integridad (hash), y mantén backups. Además, asegúrate de que el método de firma cumple con la normativa aplicable y que la documentación puede presentarse ante una reclamación. Un buen sistema digital facilita búsquedas, auditorías y cumplimiento.