Todo lo que Necesitas Saber sobre el Porcentaje de Recargo de Equivalencia en 2023

La gestión fiscal y tributaria puede ser un tema complejo, especialmente para los autónomos y pequeños empresarios. Uno de los conceptos que ha cobrado relevancia en 2023 es el porcentaje de recargo de equivalencia, una figura que afecta a muchos comerciantes en el ámbito del IVA. Este sistema, diseñado para simplificar la vida a los pequeños negocios, tiene sus propias particularidades que es fundamental entender para evitar sorpresas en la declaración de impuestos.

En este artículo, exploraremos en profundidad qué es el recargo de equivalencia, cómo funciona en 2023, y cuáles son las implicaciones para los negocios. Te explicaremos los tipos de recargo, cómo calcularlo y qué debes tener en cuenta para cumplir con tus obligaciones fiscales. Además, abordaremos preguntas frecuentes que pueden surgir en torno a este tema, asegurando que tengas toda la información necesaria para manejar tu negocio de forma eficiente y en cumplimiento con la ley.

¿Qué es el Recargo de Equivalencia?

El recargo de equivalencia es un régimen especial de IVA que se aplica a los minoristas que no están obligados a presentar declaraciones periódicas del impuesto. Este sistema está diseñado para simplificar la gestión fiscal de los pequeños comerciantes, permitiendo que estos paguen un porcentaje fijo sobre sus ventas en lugar de tener que realizar declaraciones periódicas del IVA. Este régimen es especialmente popular entre los autónomos y pequeños negocios que venden al por menor.

Características del Recargo de Equivalencia

El recargo de equivalencia tiene varias características clave que lo diferencian de otros regímenes del IVA:

1. Simplificación Administrativa: Los comerciantes bajo este régimen no tienen que presentar declaraciones trimestrales de IVA. En su lugar, el recargo se aplica directamente en el momento de la compra de productos para la reventa.

2. Tipos de Recargo: Existen diferentes tipos de recargo según la naturaleza de los productos vendidos. Por ejemplo, el recargo para productos no sujetos a IVA es diferente al de productos con IVA reducido.

3. Obligaciones del Comerciante: Aunque el comerciante no presenta declaraciones periódicas, debe asegurarse de que sus proveedores apliquen correctamente el recargo en las facturas.

¿A Quién Abarca el Recargo de Equivalencia?

Este régimen está dirigido principalmente a los pequeños minoristas que venden productos al por menor. Sin embargo, hay ciertas limitaciones:

– Tipo de Productos: El recargo de equivalencia no se aplica a todos los productos. Por ejemplo, los servicios profesionales o las ventas al por mayor suelen estar excluidos.

– Tamaño del Negocio: Este régimen está pensado para negocios pequeños, por lo que las grandes empresas o aquellas que superan ciertos límites de facturación no pueden acogerse a él.

Porcentaje de Recargo de Equivalencia en 2023

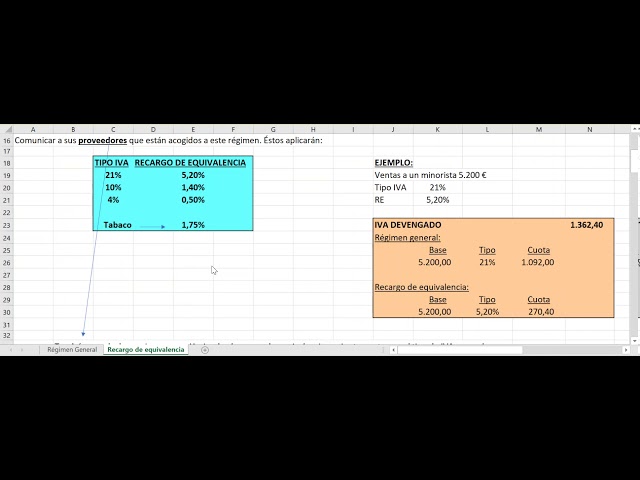

En 2023, los porcentajes de recargo de equivalencia han permanecido relativamente estables, aunque siempre es recomendable revisar cualquier cambio legislativo. Los porcentajes se dividen en tres categorías principales:

1. 21%: Este es el tipo general y se aplica a la mayoría de los productos.

2. 10%: Este tipo se aplica a productos como alimentos y algunos servicios de hostelería.

3. 4%: Este es el tipo reducido, que se aplica a productos de primera necesidad, como pan y leche.

Ejemplos Prácticos de Cálculo

Para entender mejor cómo se aplica el recargo de equivalencia, consideremos algunos ejemplos prácticos:

– Ejemplo 1: Si un comerciante compra productos por valor de 1,000 euros con un tipo de recargo del 21%, deberá pagar 1,210 euros en total (1,000 euros + 21% de recargo).

– Ejemplo 2: Si el mismo comerciante compra productos por 1,000 euros con un tipo del 10%, el total a pagar sería de 1,100 euros.

Estos cálculos son fundamentales para que el comerciante pueda gestionar correctamente su flujo de caja y cumplir con sus obligaciones fiscales.

Obligaciones Fiscales para Comerciantes en Régimen de Recargo de Equivalencia

Aunque el régimen de recargo de equivalencia simplifica la gestión fiscal, existen ciertas obligaciones que los comerciantes deben cumplir para evitar sanciones:

1. Conservación de Facturas: Es esencial mantener un registro de todas las facturas recibidas que incluyan el recargo, ya que estas pueden ser requeridas por la Agencia Tributaria.

2. Cumplimiento de Normativas: Los comerciantes deben asegurarse de que sus proveedores apliquen correctamente el recargo de equivalencia y que las facturas sean emitidas de acuerdo con la normativa vigente.

3. Revisiones Periódicas: Aunque no se presentan declaraciones periódicas, es recomendable realizar revisiones regulares de la contabilidad para asegurarse de que se está cumpliendo con las obligaciones fiscales.

Cómo Evitar Errores Comunes

Los errores en la aplicación del recargo de equivalencia pueden resultar costosos. Aquí hay algunos consejos para evitarlos:

– Verifica las Facturas: Siempre revisa que las facturas de tus proveedores incluyan el recargo correcto y que estén bien detalladas.

– Consulta a un Asesor: Si tienes dudas sobre cómo aplicar el recargo de equivalencia, es recomendable consultar a un asesor fiscal que pueda guiarte.

– Mantén Registros Claros: Lleva un control exhaustivo de tus compras y ventas para facilitar cualquier revisión futura.

Ventajas y Desventajas del Recargo de Equivalencia

Como cualquier sistema, el recargo de equivalencia tiene sus pros y contras. Aquí exploramos ambos aspectos:

Ventajas

– Simplicidad: La principal ventaja es la simplificación en la gestión fiscal. Los comerciantes no tienen que presentar declaraciones periódicas, lo que reduce la carga administrativa.

– Facilidad de Cálculo: Con porcentajes fijos, el cálculo del IVA se vuelve más directo y menos propenso a errores.

– Menor Riesgo de Sanciones: Al no tener que presentar declaraciones, el riesgo de cometer errores en las mismas se reduce significativamente.

Desventajas

– Menor Control sobre el IVA: Al no presentar declaraciones, los comerciantes pueden perder el control sobre el IVA que están pagando.

– Limitaciones en el Tipo de Productos: No todos los negocios pueden acogerse a este régimen, lo que puede ser una desventaja para aquellos que ofrecen servicios o productos no cubiertos.

– Dificultades en la Recuperación de IVA: En algunos casos, puede resultar más complicado recuperar el IVA soportado en las compras.

¿Qué tipo de negocios pueden acogerse al recargo de equivalencia?

Cualquier negocio que se dedique a la venta al por menor y que cumpla con los requisitos establecidos puede acogerse al recargo de equivalencia. Sin embargo, es importante que el negocio no supere ciertos límites de facturación y que los productos vendidos estén dentro de las categorías permitidas.

¿Cómo se calcula el recargo de equivalencia?

El cálculo del recargo de equivalencia se realiza aplicando el porcentaje correspondiente al importe de las compras realizadas. Por ejemplo, si compras productos por 1,000 euros y el recargo es del 21%, deberás pagar un total de 1,210 euros.

¿Qué sucede si un comerciante no aplica correctamente el recargo?

Si un comerciante no aplica el recargo de equivalencia correctamente, puede enfrentarse a sanciones fiscales. Es fundamental revisar las facturas y asegurarse de que el recargo se aplique correctamente para evitar problemas con la Agencia Tributaria.

¿Se puede cambiar de régimen fiscal si estoy en recargo de equivalencia?

Sí, los comerciantes pueden optar por cambiar de régimen fiscal, aunque este proceso debe realizarse siguiendo los procedimientos establecidos por la Agencia Tributaria. Es recomendable consultar con un asesor fiscal antes de hacer el cambio.

¿El recargo de equivalencia afecta a la contabilidad del negocio?

Sí, aunque simplifica la gestión del IVA, el recargo de equivalencia también requiere llevar un control adecuado de las compras y ventas para cumplir con las obligaciones fiscales. Mantener un registro claro puede ayudar a evitar problemas futuros.

¿Qué documentos debo conservar si estoy en régimen de recargo de equivalencia?

Es esencial conservar todas las facturas que incluyan el recargo de equivalencia, ya que pueden ser requeridas en caso de auditorías o revisiones por parte de la Agencia Tributaria. También es recomendable llevar un registro de las ventas realizadas.

¿El recargo de equivalencia se aplica a las ventas online?

Sí, el recargo de equivalencia también se aplica a las ventas online realizadas por comerciantes que se dediquen a la venta al por menor. Los mismos porcentajes y condiciones son aplicables, siempre que se cumplan los requisitos establecidos.