Todo sobre el Procedimiento de Gestión Tributaria de Comprobación Limitada: Guía Completa

El Procedimiento de Gestión Tributaria de Comprobación Limitada es un tema crucial para cualquier contribuyente que desee entender mejor sus obligaciones fiscales y cómo la administración tributaria puede llevar a cabo verificaciones sobre su situación fiscal. Este procedimiento, que se aplica en diversas circunstancias, se convierte en una herramienta esencial tanto para la administración tributaria como para los contribuyentes. En esta guía completa, abordaremos todos los aspectos relevantes de este procedimiento, desde su definición hasta sus implicaciones y el proceso a seguir. Si alguna vez te has preguntado cómo funciona este tipo de comprobación, cuáles son tus derechos y deberes, y qué pasos seguir en caso de ser objeto de una revisión, este artículo es para ti. ¡Acompáñanos en este recorrido informativo!

¿Qué es el Procedimiento de Gestión Tributaria de Comprobación Limitada?

El Procedimiento de Gestión Tributaria de Comprobación Limitada se refiere a un conjunto de actuaciones que la administración tributaria lleva a cabo para verificar la exactitud de las autoliquidaciones y declaraciones presentadas por los contribuyentes. Este procedimiento se diferencia de otros tipos de comprobaciones, como las auditorías completas, en que su alcance es más limitado y se enfoca en aspectos específicos de la situación fiscal del contribuyente.

Características Principales

Entre las características más destacadas de este procedimiento se encuentran:

- Alcance limitado: Se centra en aspectos concretos y específicos de la tributación.

- Plazos establecidos: La administración debe cumplir con plazos determinados para llevar a cabo la comprobación.

- Derechos del contribuyente: Los contribuyentes tienen derechos que deben ser respetados durante todo el proceso.

El objetivo principal de este procedimiento es garantizar que los contribuyentes cumplan con sus obligaciones fiscales y que la recaudación de impuestos sea justa y equitativa. La administración tributaria utiliza este mecanismo para corregir posibles errores y evitar el fraude fiscal.

Tipos de Comprobaciones Limitadas

Existen diferentes tipos de comprobaciones limitadas, que pueden variar según el tipo de impuesto y la situación del contribuyente. Algunos ejemplos incluyen:

- Comprobaciones por discrepancias: Cuando hay diferencias entre la información presentada y la que posee la administración tributaria.

- Revisiones de gastos deducibles: Verificación de la justificación de gastos que se han declarado como deducibles.

- Comprobaciones por ingresos no declarados: Investigación sobre posibles ingresos que no han sido reportados por el contribuyente.

Proceso del Procedimiento de Gestión Tributaria de Comprobación Limitada

El proceso de este procedimiento consta de varias etapas que garantizan la transparencia y la equidad en la verificación de las obligaciones fiscales. A continuación, se describen las fases principales:

Notificación al Contribuyente

El primer paso en el procedimiento es la notificación al contribuyente. La administración tributaria debe comunicar de manera formal que se ha iniciado un procedimiento de comprobación. Esta notificación debe incluir:

- La identificación del procedimiento.

- Los motivos de la comprobación.

- Los plazos y requisitos que el contribuyente debe cumplir.

La notificación es crucial, ya que establece el marco dentro del cual se desarrollará el procedimiento. Es importante que el contribuyente revise cuidadosamente esta comunicación para entender sus derechos y obligaciones.

Recolección de Información

Una vez notificado, la administración tributaria procederá a recopilar la información necesaria para llevar a cabo la comprobación. Esto puede incluir:

- Documentación presentada por el contribuyente.

- Información de terceros, como bancos o proveedores.

- Datos obtenidos a través de sistemas informáticos.

Es esencial que el contribuyente colabore en esta fase, proporcionando la información solicitada de manera oportuna. La falta de cooperación puede resultar en la imposición de sanciones o en la conclusión de que se han cometido irregularidades.

Evaluación y Resolución

Tras la recolección de la información, la administración tributaria evaluará los datos obtenidos. En esta etapa, se determinará si existen irregularidades en la declaración del contribuyente. Dependiendo de los hallazgos, la administración podrá:

- Aceptar la declaración presentada.

- Emitir una liquidación complementaria si se encuentran discrepancias.

- Imponer sanciones en caso de fraude o incumplimiento grave.

El contribuyente tiene derecho a ser informado sobre los resultados de esta evaluación y, en caso de desacuerdo, podrá presentar alegaciones o recursos en defensa de su situación.

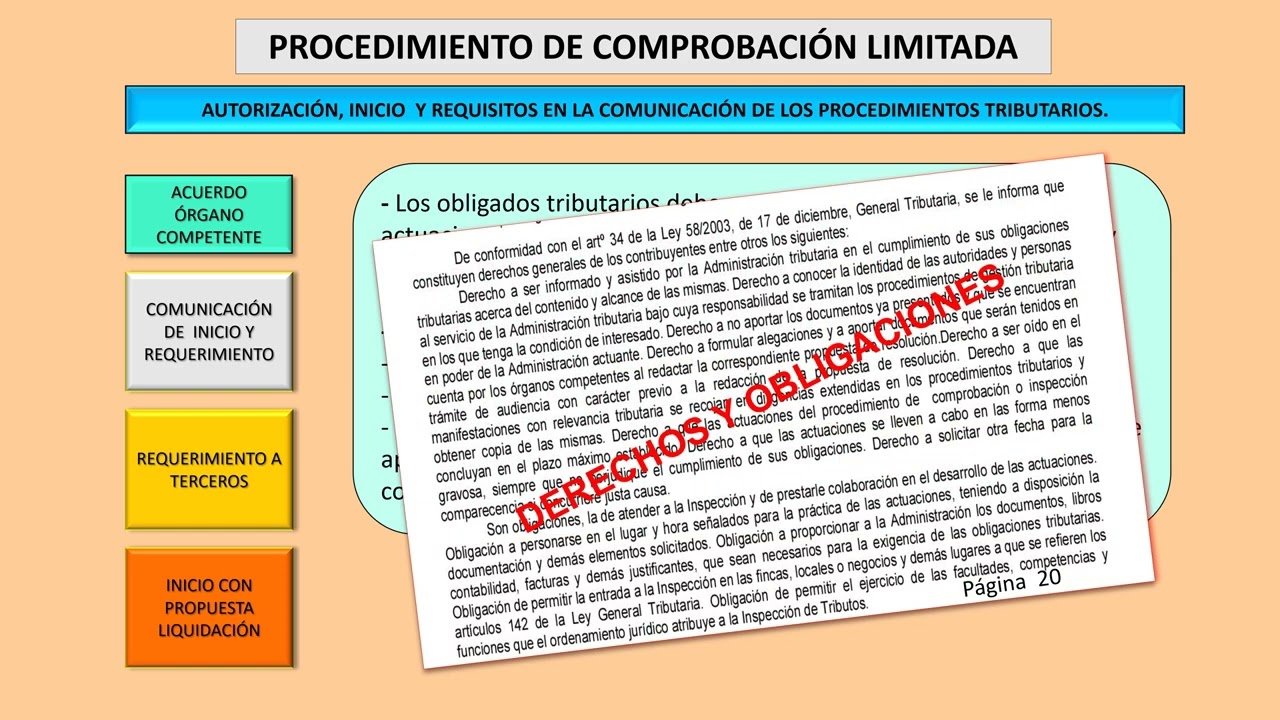

Derechos y Obligaciones del Contribuyente

Durante el Procedimiento de Gestión Tributaria de Comprobación Limitada, es fundamental que los contribuyentes conozcan sus derechos y obligaciones. Esto no solo les permite proteger sus intereses, sino también facilitar el proceso de comprobación.

Derechos del Contribuyente

Los contribuyentes tienen una serie de derechos que deben ser respetados por la administración tributaria. Algunos de estos derechos incluyen:

- Derecho a ser notificado: Tienen derecho a recibir información clara y oportuna sobre el procedimiento que se les está llevando a cabo.

- Derecho a presentar alegaciones: Pueden presentar sus argumentos y pruebas en defensa de su situación fiscal.

- Derecho a la confidencialidad: La información personal y financiera debe ser tratada con la debida confidencialidad.

Obligaciones del Contribuyente

Por otro lado, también existen obligaciones que los contribuyentes deben cumplir durante el procedimiento, tales como:

- Colaborar con la administración: Deben proporcionar la información solicitada en los plazos establecidos.

- Declarar correctamente: Es su responsabilidad presentar declaraciones verídicas y completas.

- Guardar documentación: Deben conservar los documentos que justifiquen su situación fiscal durante el tiempo requerido.

Conocer y ejercer estos derechos y obligaciones es vital para que los contribuyentes se sientan seguros y protegidos durante el procedimiento de comprobación.

Implicaciones del Procedimiento de Comprobación Limitada

Las implicaciones de un Procedimiento de Gestión Tributaria de Comprobación Limitada pueden ser significativas para los contribuyentes. Estas pueden variar desde ajustes en la tributación hasta sanciones severas en casos de incumplimiento. A continuación, se detallan algunas de las posibles consecuencias.

Ajustes en la Liquidación de Impuestos

Uno de los resultados más comunes de este procedimiento es la modificación de la liquidación de impuestos. Si la administración tributaria encuentra discrepancias en las declaraciones presentadas, puede emitir una liquidación complementaria. Esto implica que el contribuyente deberá pagar la diferencia, que puede incluir intereses y recargos.

Sanciones y Multas

En situaciones más graves, donde se detecte un intento de fraude o evasión fiscal, el contribuyente puede enfrentarse a sanciones administrativas. Estas pueden incluir:

- Multas económicas: Que varían en función de la gravedad de la infracción.

- Intereses de demora: Por el tiempo transcurrido desde que debió haberse pagado la deuda tributaria.

- Inclusión en listas de morosos: Que puede afectar la reputación financiera del contribuyente.

Consejos Prácticos para Contribuyentes

Si te encuentras bajo un Procedimiento de Gestión Tributaria de Comprobación Limitada, aquí tienes algunos consejos prácticos que pueden ayudarte a manejar la situación de manera efectiva:

Mantén la Documentación Organizada

Es fundamental tener toda la documentación relacionada con tus declaraciones fiscales organizada y accesible. Esto incluye recibos, facturas y cualquier otro documento que justifique tus ingresos y gastos. Tener todo en orden facilitará la comprobación y puede prevenir problemas.

Consulta con un Profesional

Si no estás seguro de cómo proceder, considera consultar con un asesor fiscal o abogado especializado. Ellos pueden ofrecerte orientación sobre cómo responder a la administración tributaria y proteger tus derechos.

Comunicación Clara y Oportuna

Es crucial mantener una comunicación clara y oportuna con la administración tributaria. Responde a sus requerimientos en los plazos establecidos y asegúrate de que toda la información que proporciones sea veraz y completa.

¿Qué sucede si no estoy de acuerdo con la resolución de la administración tributaria?

Si no estás de acuerdo con la resolución emitida tras el Procedimiento de Gestión Tributaria de Comprobación Limitada, tienes derecho a presentar alegaciones y recursos. Es importante que lo hagas dentro de los plazos establecidos para que tu caso sea considerado.

¿Puedo ser auditado después de una comprobación limitada?

Sí, la administración tributaria puede decidir realizar una auditoría más profunda si encuentra indicios de irregularidades graves durante el procedimiento de comprobación limitada. Esto puede llevar a una revisión más exhaustiva de tus declaraciones y situación fiscal.

¿Qué tipos de documentos debo conservar durante el procedimiento?

Debes conservar todos los documentos que justifiquen tus ingresos y gastos, como recibos, facturas, contratos y cualquier otra evidencia que respalde tus declaraciones fiscales. Esto es crucial en caso de que se requiera información adicional durante el procedimiento.

¿Cuáles son los plazos típicos de un procedimiento de comprobación limitada?

Los plazos pueden variar según la legislación de cada país, pero generalmente la administración tributaria tiene un tiempo limitado para llevar a cabo la comprobación y emitir una resolución. Es importante estar atento a los plazos que se indican en la notificación que recibas.

¿Qué debo hacer si recibo una notificación de comprobación limitada?

Lo primero que debes hacer es leer cuidadosamente la notificación para entender los motivos y plazos establecidos. A continuación, prepara la documentación requerida y, si es necesario, busca asesoramiento profesional para asegurarte de que estás cumpliendo con tus obligaciones.

¿Se puede extender el plazo del procedimiento de comprobación?

En algunos casos, la administración tributaria puede conceder extensiones de plazo, especialmente si el contribuyente solicita más tiempo para presentar información o documentación. Sin embargo, esto no es automático y debe ser justificado adecuadamente.

¿Qué ocurre si no respondo a la notificación?

Si no respondes a la notificación de la administración tributaria, puede interpretarse como una falta de cooperación. Esto puede llevar a la imposición de sanciones y a una resolución desfavorable en tu contra, así que es recomendable responder en tiempo y forma.